[뉴스워커_기업분석] 이베스트투자증권은 1999년 12월 설립된 후 2007년 코스닥시장에 상장됐다. 김원규 대표 취임이후 2019년 5월 일반공모 방식의 유상증자와 작년 3월 제3자배정 방식의 유상증자를 통해 자본을 확충했다. 이를 바탕으로 IB부문 강화로 이베스트투자증권은 사상 최대 실적을 달성했다.

2020년 코로나 사태로 경제가 불안정했지만 부동산 시장이 다시 안정화되며 규제로 인해 한껏 움츠러들었던 부동산 금융업이 살아나고 있다. 이에 따라 이베스트투자증권은 중소형 타이틀 떼고 중형 증권사로 성장할 수 있을지 관심을 모으고 있다. 다만 이로 인한 유동성 리스크 등 대해 우려를 잠 재우기 어렵다. 더욱이 김원규 대표의 전략이 성공하려면 무엇보다 자기자본이 확충되어야 하는데 발목 잡는 사건이 생겼다. 이베스트투자증권이 판매한 채권이 부도가 나며 무려 1263억원에 달하는 소송으로 인하여 우발채무 위험이 증가했기 때문이다.

성장동력 채무보증 급증으로 실적 ‘대박’, 유동성 리스크 ‘위기’

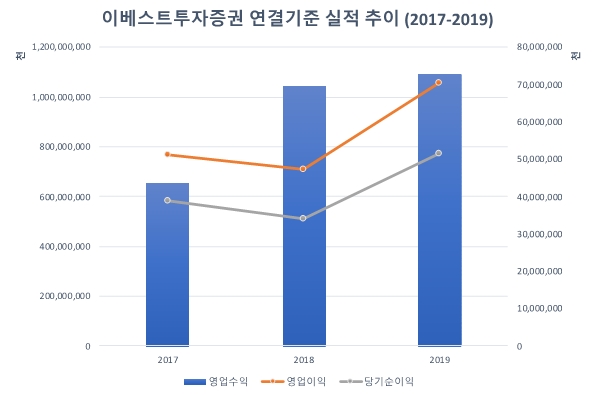

김원규 대표가 취임한 해부터 본격적으로 이베스트투자증권은 성장하기 시작했다. 2018년 영업이익 및 당기순이익이 잠시 주춤했지만 이듬해 폭발적 성장이 시작됐다. 2018년 영업이익 473억원, 당기순이익 340억원이었으나 2019년 각각 705억원, 515억원으로 크게 늘었다. 2018년과 2019년 두 해는 영업수익에는 큰 차이가 없었지만 수익성이 확연하게 개선됐다.

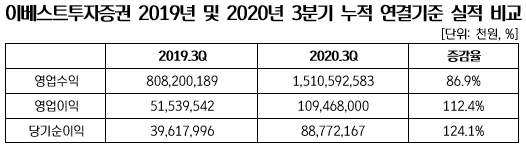

2020년에도 영업수익 증감율에 비해 영업이익이나 순이익의 증감율이 현저하게 높은 것으로 나타났다. 올해 3분기 말 연결기준 영업수익은 1조5106억원으로 이미 2019년 1년 치 영업수익을 넘어섰다. 영업이익과 당기순이익은 동기간 대비 각각 112.4%, 124.1%씩 늘어났다. 이렇게 수익성이 높아졌던 이유는 적극적인 IB 부문 강화 전략 덕분이었다.

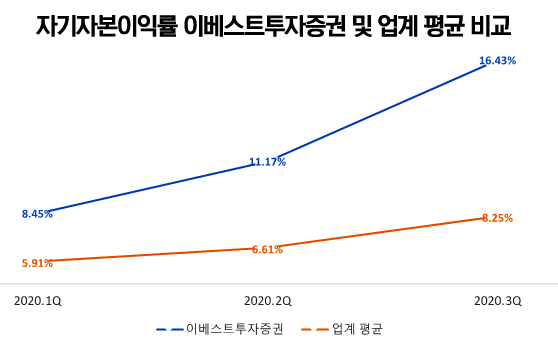

국내 증권사 43곳의 평균 자기자본이익률과 서로 비교해보면 2020년 이베스트투자증권이 맞이한 호실적이 얼마나 대단한 것인지 쉽게 알 수 있다. 특히 지난해는 코로나 팬데믹과 맞물려 개인 투자자의 활발한 투자 덕분에 전반적으로 증권업계 실적이 좋은 편이었다.

실제 2020년 1분기부터 3분기까지 업계 평균은 5.91%, 6.61%, 8.25%로 일제히 증가했다. 이베트스투자증권의 자기자본이익률도 마찬가지로 상승했지만 업계 평균치의 증가세와 비교하면 큰 차이가 난다. 1분기 말만 하더라도 2.54%p에 불과했으나 3분기 말에는 무려 8.18%p까지 벌어져 16.43%라는 기록을 세웠다. 초대형 IB 증권사인 삼성증권 8.72%, 한국투자증권 10.15%, KB증권 6.61%, NH증권 9.19%, 미래에셋대우 5.76%보다도 훨씬 높다. 이를 고려하면 이베스트투자증권은 중소형 증권사로서 엄청난 한 해를 보낸 것이다. 작년 11월에는 부동산 PF 분야 1세대 전문가 봉원석 부사장을 IB사업부 대표로 선임해 IB 사업을 기반으로 중소형이 아닌 중형 증권사로의 도약을 꿈꾸고 있다.

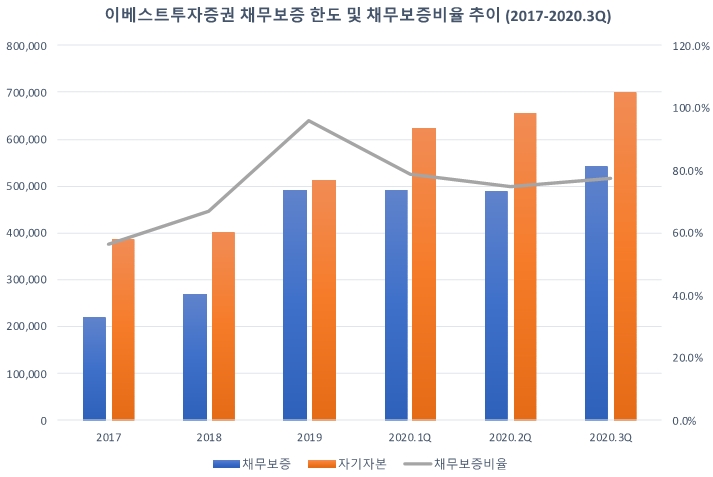

이베스트투자증권은 크게 투자중개업, 투자매매업, 본사 업무로 사업부문을 구분하고 있다. 전체 영업수익 중 트레이딩 목적의 유가증권 등의 거래와 증권의 인수, 매출, 주선, 자산유동화 프로젝트파이낸싱 등을 포함한 투자매매업의 비중이 압도적으로 높다. 전체 영업수익 대비 투자매매업 영업 수익 비중은 2017년만 해도 80% 이상이 아니었다. 그러나 2018년 83.7%, 2019년 84.9%, 2020년 3분기 말 88.5%로 비중이 높아졌고 이로 인해 채무보증 한도도 급증했다. 2017년 2189억원에서 2년만에 2.2배 증가해 4907억원이 됐다. 올해 초 부동산 경기 불안정으로 인해 상반기까지 채무보증을 늘리지 않다가 안정권에 접어들기 시작한 3분기에는 5425억원으로 다시 늘어났다. 다행히 김 대표 체제 이후 두 차례의 유상증자를 통해 자기자본이 늘어나며 채무보증비율은 감소했다. 2019년 말 96%로 100% 바로 턱 끝까지 올랐지만 2020년 이후 70%대를 유지하는 중이다.

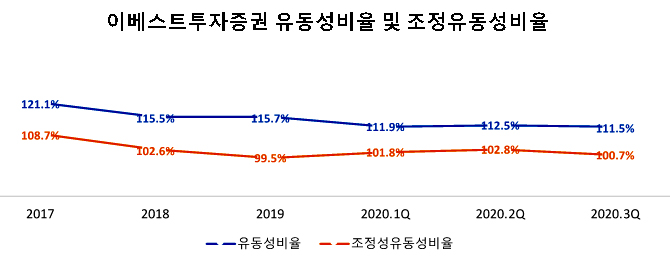

자본 확충과 함께 신경을 써야 할 부분이 유동성 리스크 관리다. 지표로만 두고 보면 리스크 관리보다 무조건 성장하는 전략을 선택한 듯하다. 2020년 들어 실적은 고공행진하는 반면 111%대의 지지부진한 유동성비율을 유지하고 있기 때문이다. 특히나 채무보증 한도도 높아지는 상황에서 좀 더 적극적인 유동성 리스크 관리도 빼놓을 수 없는 과제 중 하나다. 하지만 채무보증 한도를 반영한 조정성유동성비율은 더욱더 심각해졌다. 같은 기간 가장 채무보증비율이 높았던 2019년에는 100% 아래인 99.5%로 떨어졌다. 이듬해 소폭 회복되었지만 여전히 100% 초반대에 머물고 있고 본격적으로 채무보증을 늘린 3분기에는 100.7%로 다시 하락하는 모습을 보이고 있다. 앞으로 채무보증 잔액은 더욱더 늘어날 전망인데 유동성 리스크 관리에서 다소 아쉬운 모습을 보였다.

자기자본 1조원 목표, 중국 어음 부도 ‘1263억원’ 소송으로 발목 잡히나

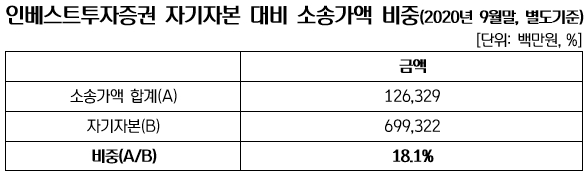

이베스트투자증권이 실적에서 긍정적인 성장세를 타고 있지만 김 대표의 자기자본 1조원 목표는 이른 시일 내 이루어지기는 어려울 것으로 보인다. 2018년 터진 이른바 ‘중국 깡통 어음’ 사건 때문이다. 부산은행, 하나은행, 현대차증권, BNK투자증권, KB증권이 이베스트투자증권을 대상으로 어음(ABCP) 인수 주관사로 투자자 보호의무 등을 위반했다며 손해배상책임을 청구했다. 총 여섯 군데의 소송가액 총 합계액은 1263억원이다. 이로 인해 김원규 대표의 신사업 전략에도 차질이 빚어졌다.

서울고등법원은 소위 깡통 어음을 국내에 유통한 이베스트투자증권 직원에게 1심 무죄 판결을 뒤집고 2심에서 배임죄 혐의로 유죄 판결을 내렸다. 현재 이베스트투자증권을 상대로 소송한 6곳의 금융 회사는 이를 주관한 증권사에 대한 책임의 목소리를 높였다. 윤석헌 금융감독원장도 증권사에 책임이 있다고 한 만큼 상황이 녹록치 않아 보인다. 소송가액 합계액 1263억원은 자기자본 6993억원 중 18.1%를 차지하는 수준으로 그만큼 소송의 결과가 이베스트투자증권에 영향을 주기에 충분하다. 기나긴 소송전이 예상되는 만큼 이 사안이 자기자본 1조원 목표에 어떠한 영향을 미칠지 주목된다.

김원규 대표의 전략의 중심에는 IB금융이 있고 이를 위해서는 반드시 자본 확충이 필요하다. 2019년, 2020년 두 차례 유상증자 실시와 그간 꾸준히 실시한 배당도 중단했다. 이는 자본 마련에 대한 이베스트투자증권의 뚜렷한 의지가 반영된 것이다. 계속 지적받아온 LS그룹과의 관계 등을 불식하고 자체적인 능력을 키우려면 올해도 2020년과 같은 성장을 보여야 한다. ‘TOP 10 증권사 도약’의 비전을 달성하기 위한 성장 전략도 필요하지만 각종 우발채무로 인한 리스크 관리도 잊어서는 안될 것으로 보인다.