[뉴스워커_기업분석] 1955년 7월 ‘신우증권’으로 설립된 후 여러 차례 상호를 변경하다가 1998년 SK증권의 사명을 사용하기 시작했으며 1986년 9월 유가증권시장에 상장했다. 이후 2015년 SK그룹에서 지주 체제로 전환하며 금산 분리법에 따라 매각해야 했고 2018년 7월 30일 투자목적회사 제이앤더블유 비아이지 유한회사가 기존 최대주주였던 SK의 보유지분 전량을 인수했다. 이로써 최대주주는 SK가 아닌 제이앤더블유 비아이지 유한회사로 변경됐다. 2014년부터 대표로 재직하고 있는 김신 대표는 지난해 주주총회에서 재선임되며 임기가 3년 더 길어졌다. SK그룹의 품을 떠난 직후 실적이 잠시 출렁였으나 2019년에 다시 실적을 회복했다. 하지만 2020년에 다시 수익성이 악화하는 모습을 나타내기도 했다.

IB부문이 먹여 살리는 수익구조, 사업 다각화 절실

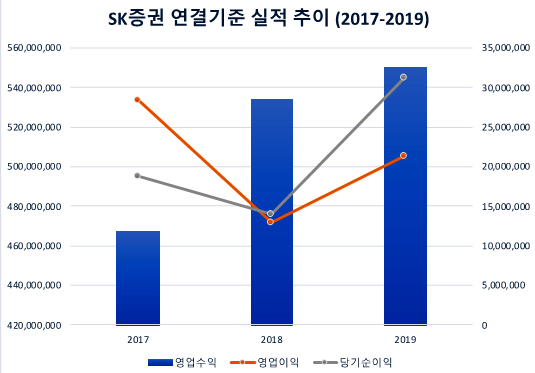

SK증권은 2018년 5000억원대를 돌파했으며 2019년에는 5500억원대 영업수익을 냈다. 반면 영업이익이나 당기순이익은 매각한 당해 하락했다. 2018년에는 영업비용이 크게 늘며 영업이익이 285억원에서 129억원대로 54.6%나 떨어졌고 영업외이익이 더 개선되었음에도 순이익도 함께 감소했다. 다행히 2019년 영업이익은 다시 214억원으로 늘어났고 순이익은 312억원으로 3년 중 가장 컸다. 직전 사업연도 대비 영업외수익은 늘고 영업외비용은 줄어든 덕분이었다.

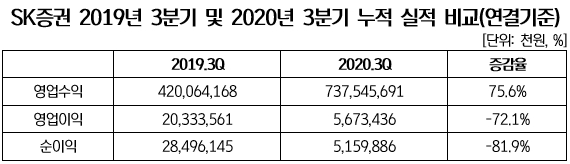

그러나 2020년이 되며 수익성이 다시 떨어지기 시작했다. 2020년 1분기에는 매각 이후 첫 적자를 기록할 정도였다. 2020년 3분기까지 약 7375억원의 영업수익을 내며 전년 동기 대비 75.6% 증가했지만 영업이익이나 순이익은 같은 기간 각각 72.1%, 81.9%씩 떨어졌다. 1분기 적자를 만회하긴 했으나 다시 4분기 실적까지 포함하더라도 2019년의 성과를 기대하기 어려워졌다. 영업 비용 중 특히 금융상품평가및처분손실, 파생상품관련손실, 외환거래손실 등이 크게 증가해 영업이익이 감소했고 이로 인해 순이익도 큰 폭으로 줄어들었다.

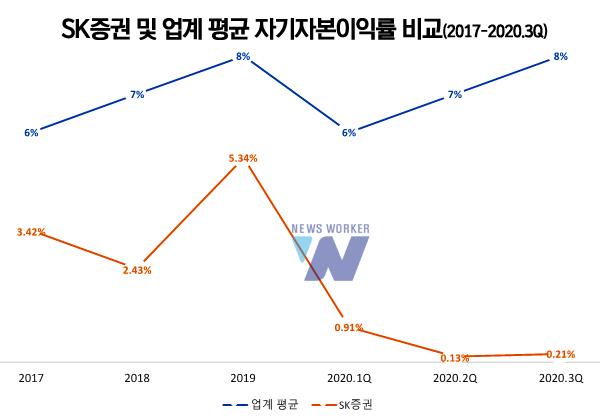

자기자본이익률을 업계 평균치와 비교했을 때 확연한 차이가 드러난다. SK증권은 2017년부터 2020년 3분기까지 업계 평균보다 많이 뒤쳐져 있는 상태다. 위 자기자본이익률은 매분기말 기준 과거 1년 수익성을 평가하는 것으로 대손준비금 적립 후 당기순이익에 평잔 자기자본을 나누어 계산한 것이다. 수익성이 고꾸라졌던 2018년에도 2.43%대의 자기자본이익률을 유지했으나 2020년 들어 1%대도 무너졌다. 작년 상반기 말에는 0.13%로 해당 기간 중 최저를 기록했으며 3분기 말에도 여전히 0.21%였다. 반면 업계에서는 개인 투자자의 대거 참여로 인해 위탁매매 사업부문에서 성과가 좋았고 이에 따라 6%, 7%, 8% 차례로 자기자본이익률이 상승했다. 이와 같은 결과를 맞이한 데는 편중화 된 수익 구조가 영향을 미쳤다.

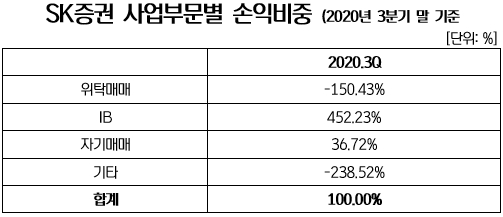

위탁매매, IB, 자기매매 및 기타 부문으로 사업이 구성되어 있는데 손익비중에서도 확인할 수 있듯이 IB부문에 손익이 집중되어 있다. SK증권에게 위탁매매 부문은 사실상 불모지와 다름 없었다. 그래서 IB 부문에 좀 더 집중하다 보니 나온 결과다. 손익을 가장 많이 갉아먹고 있는 사업은 기타부문이다. 기타부문에서는 경영지원부문, 리서치 센터, 리스크 관리 등의 경영 분석 부문과 준법감시 및 감사 등의 경영감독부문의 사업활동을 담당하고 있다. 이곳의 손익비중은 -238.52%다. 그 다음으로 손익을 낮추는데 한 몫 한 곳은 위탁매매다. 손익비중이 -150.43%이며 계속해서 적자를 내고 있는 사업 부문이다. IB 사업에서 괄목할 만한 실적을 낸다는 것은 분명 좋은 소식이다. 하지만 사업구조가 지나치게 한 곳에 쏠려 있어 안정적인 실적을 내는 데 차질이 빚어질 수 있다.

SK그룹에서 벗어난 지 3년, IB 강자 되려면 자기자본 확충부터

SK증권이 앞으로 꾸준하게 개선해야 할 점은 자본 규모를 늘리는 것이다. 자본확충의 이유는 과거에는 단순히 덩치 늘리기에 초점이 맞춰져 있었지만 요즘은 그 이유도 다양해졌다. 재무 건전성을 강화, IB 사업에 필요한 자본 마련 등이 그 이유 중 몇 가지다. SK증권 역시 IB사업에 집중되어 있는 만큼 자본력이 높을수록 유리하다.

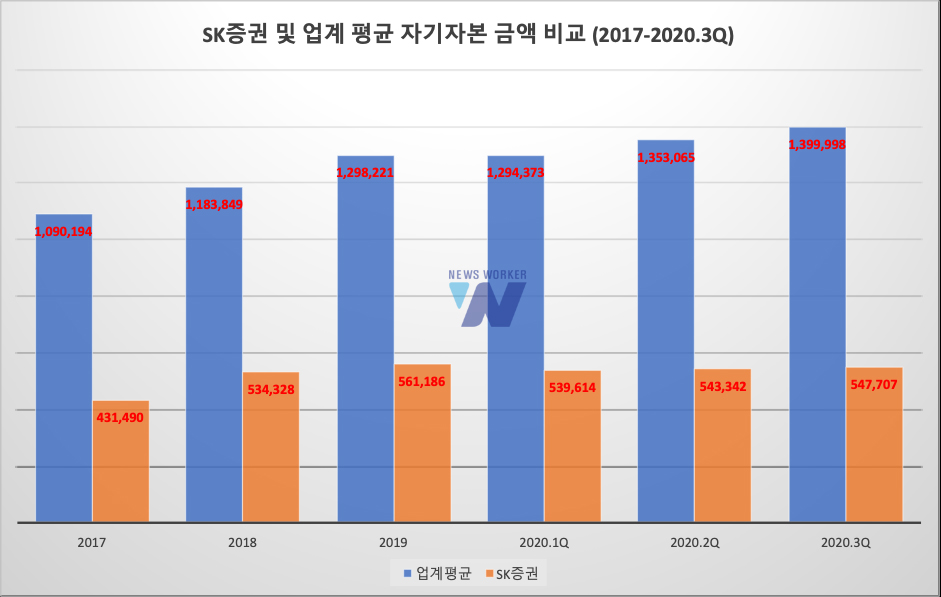

SK증권은 매각 이후 2018년 10월 제3자배정 방식의 유상증자와 같은 해 12월 주주배정 방식의 유상증자를 실시하며 942억원의 현금이 유입됐다. 하지만 SK증권의 자기자본 규모는 여전히 왜소하다. 업계 평균의 절반도 안 되는 수준이다. 가령 지난해 3분기 말에는 SK증권의 자기자본이 5477억원이었던 반면 업계 평균 자기자본은 1조4000억원에 달한 것으로 나타났다. 업계 평균의 40%밖에 안 되는 수준이다. 물론 대형 증권사가 적극적으로 자기자본 확충에 나선 탓에 대형사와 중형사 간의 자본 규모 차이가 큰 만큼 평균만 따지는 것도 무리는 있다. 자기자본 규모를 순위로 따지면 총 45개 증권사 중 23번째이며 이며 자기자본 1조원 이하인 29개 증권사 중에서는 7위다.

자기자본을 더 늘리는 노력도 필요하지만 그 규모에 맞는 수익을 내는 것도 중요하다. 자기자본 규모 5000억원에서 1조원 사이에 해당하는 중소형사 8곳의 자기자본이익률을 비교해보면 확연한 차이가 드러난다. 자기자본이 약 400억원이나 더 작은 부국증권도 자기자본이익률이 9.31%이었지만 SK증권은 0.21%에 불과했다. 이는 SK증권이 자기자본 규모에 비해 수익을 내지 못한다는 것을 보여준다. 언젠가 ‘SK’라는 타이틀을 떼고도 중소형사에서 대형사로의 성장하려면 자본력 확보가 먼저다.

SK증권이 매각될 때만 하더라도 우려를 샀다. SK그룹이라는 든든한 버팀목 없이도 잘 살아남을 수 있을지 부정적인 예측도 있었다. 예상과 달리 적극적인 자금 확보로 사업 확대에 신경을 쓰며 2019년 긍정적인 실적을 내며 기대감을 조성했지만 1년만에 다시 실적이 휘청거렸다. 안정적인 성장 궤도에 들어서려면 수익 구조 다각화 등 체질 개선이 필요해 보인다.