[뉴스워커_조범준 기자] 지난 정권부터 시작된 일감몰아주기 규제가 효과를 거두고 있다. 대표적 규제 대상으로 꼽혔던 현대차 그룹은 내부거래 비중이 2015년 18%에서 2016년 약 97.4% 감소해 약 1조원 수준이 되었다. 문재인 정부 들어서 더욱 강력해진 재벌기업에 대한 규제의지로 인해 현대차그룹 뿐만 아니라 많은 내부거래가 지속적으로 감소할 것으로 전망된다.

그간 그룹사의 내부거래는 일감몰아주기의 문제를 야기해 왔다. 이는 총수일가의 사익 편취와 경영권 승계를 손쉽게 해주는 숨은 구멍이 되어왔기 때문인데, 이 같은 변화를 사회 각계에서는 우려와 격려를 동시에 보내고 있다.

투자자로부터는 대기업의 모럴헤저드에 대한 디스카운트가 사라지는 점과 기업에게는 일감몰아주기의 매출 분의 기회가 공정하게 부여될 수 있다는 점에서 환영을 받고 있다. 그리고 이미 지주사 전환과 경영권 승계를 끝낸 그룹사들은 안도의 한숨을 내쉬며 성장을 위한 혁신에 집중하고 있다.

하지만 경영권 승계가 더딘 그룹사는 울며 겨자먹기로 지주사전환을 검토하고 있다.

◆현대차그룹의 승계 ‘현대글로비스의 가치 증대가 중요’…현 정부의 의지에 의해 발목

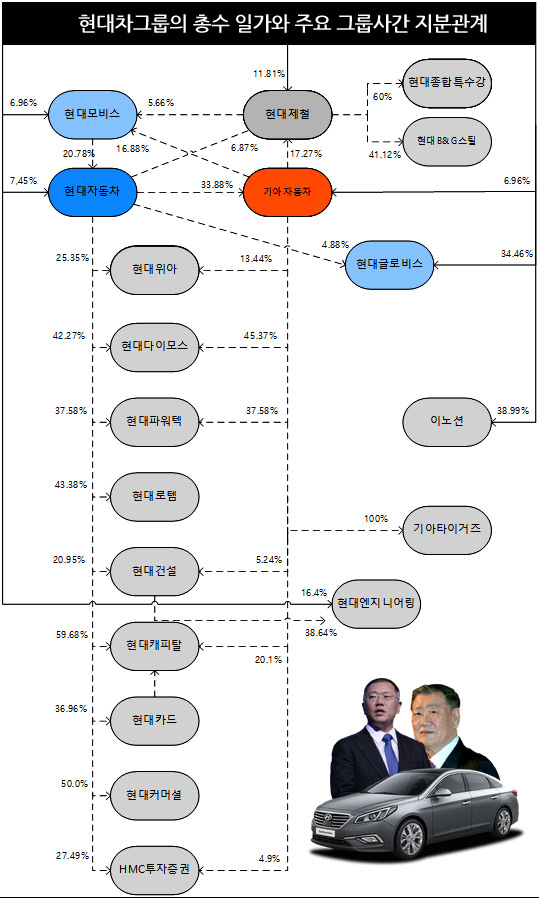

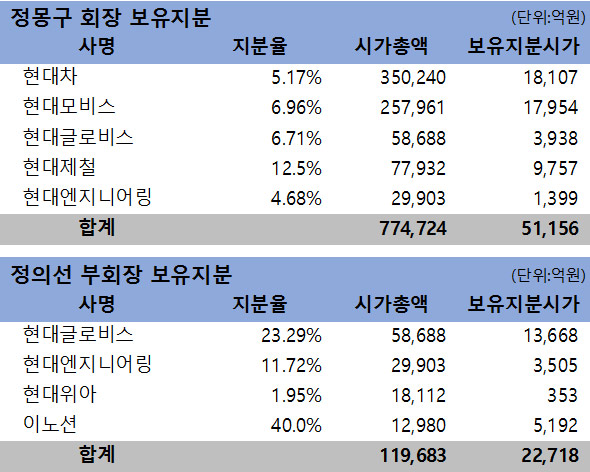

현대차그룹은 국내 대기업 중 마지막 순환출자 구조를 가지고 있으며, 이를 끊기 위해서 총수일가는 4조 원 이상의 자금을 마련해야 한다. 후계자인 정의선 부회장이 지배력 확대에 필요한 자금을 마련하려면 최대주주인 현대글로비스의 가치 증가가 중요하다. 하지만 현대글로비스는 그룹의 대표적인 내부거래사로 현 정부의 규제강화 의지로 기업가치 상승에 제한을 받을 수밖에 없다. 현대글로비스 또한 내부거래구조를 벗어나기 위해 신사업들을 진행하지만 특별히 두드러지는 신사업을 찾기 힘든 것이 현실이다.

현대차그룹이 강해지는 규제를 벗어나기 위해서는 ‘지주사 전환’, ‘합병과 분사’, ‘현물출자’, ‘지분매각’ 등을 고려해 다양한 시나리오가 가능하다. 최근 증권가에서는 현대모비스, 현대자동차, 기아자동차 3사 분할 합병이 이슈가 되고 있다. 비록 현대차그룹에서 공시를 통해 전면 부인하기는 했지만 어떤 방법이 가장 좋을지를 두고 그룹 수뇌부들의 머리가 모아져 있으리라 예상된다.

◆ 현대차그룹의 흩어진 계열 지분 모으는 방법 몇 가지

전문가들은 대주주일가의 흩어진 계열사 지분을 모으는 방법을 크게 두 가지로 나누어 볼 수 있다. 첫째, 오너일가의 지분이 집중되어 있는 현대모비스, 현대차, 현대제철, 글로비스 등의 핵심 계열사의 지주회사와 사업회사를 분할해 지주회사끼리 합병하여 지주사 전환을 꾀하는 방법이다.

이는 LG가 채택했던 방법으로 지난 1999년 지금의 하이닉스인 LG반도체의 지분 100%를 정리한 자금으로 지주사 전환을 성사시켰다. LG화학과 LG전자의 투자 부문을 기존회사에서 각기 분할한 후 병합하는 방법으로 잡음과 이슈가 없는 지주사 전환방법이다. 이는 최근 롯데그룹에서 진행하는 지주사 전환과 유사한 방법으로 손쉽게 지주회사 전환을 이룬다는 장점이 있으나, 오너십을 극대화하지는 못한다는 단점이 있다. 또한 오너일가가 지분을 보유한 기업이 고르게 가치가 높아야 각 사의 투자부문 분할과 합병 시 합병비율 이슈가 적다.

두 번째 방법은 SK가 사용한 인적 분할 후 현물출자하는 방법이다. 이는 총수일가의 레버리지를 극대화 시킬 수 있는 방법이다. 정의선 부회장이 현대글로비스 지분을 현대 모비스에 현물출자 하거나, 현대모비스와 현대글로비스를 합병하면 대주주의 지배력은 현대모비스로의 집중이 가능하다. 거기에 순환출자 해소를 위해 기아차가 보유한 현대모비스의 지분 16.88%를 자사주 매입 후 소각하면 대주주의 지분은 더욱 증가한다. 이 경우 총수일가의 지분을 현대모비스 같은 회사에 모으면 지주사 이슈가 여전히 남은 삼성그룹보다 더 많이 확보할 수 있다.

현대글로비스와 모비스의 합병은 실질적 지주사이나 법적인 지주사는 아니어서 관련 규제를 피할 수 있다. 이후 현대제철, 하이스코, 엠코 등의 오너일가 지분을 위 합병회사에 현물 출자해 지배력을 더욱 강화할 수 있다. 장기적으로 이 같은 구조를 통해 인적분할을 추진하고 지주회사로 전환하면 지주사 이슈가 완료된다.

합병이나 현물출자 시 비율을 유리하게 가져가기 위해 현대글로비스와 현대제철의 가치를 더욱 높여야 한다. 이를 위해서는 일감 몰아주기 등 새 정부 들어서 더욱 강력해진 사익 편취 규제와 많은 사회적 비판을 먼저 해결해야만 한다.

이처럼 지주사 전환에는 여러 시나리오가 가능하다. 하지만 어떤 방법이던지 지주사 전환을 완성하기 위해서는 금산분리라는 큰 산을 넘어야만 한다. 지주사 체제시 금산분리의 현행법이 엄격하나 현대차그룹과 금융사의 시너지를 생각하면 금산분리에 어려움이 있다. 현대캐피탈과 현대카드, 현대라이프, HMC투자증권은 모두 매각하기에는 아깝고 총수일가가 인수하자니 자금이 너무 많이 든다. 따라서 현대차 그룹의 지배구조 개편을 위해서는 중간 금융지주사법 통과가 필수적이다. 만약 해당 법이 통과되지 않는다면 지주사 전환 보다는 순환출자 해소가 현실적으로 가능한 수준으로 예상된다.

순환출자 법안 통과를 위해서는 삼성의 변화를 예의 주시해야 한다. 삼성그룹의 지주사 전환이 먼저 이슈가 된 부분도 있지만 금산분리법이 현대차그룹보다 더 큰 숙제도 남아있기 때문이다. 현재 삼성 계열의 금융사들은 총수 일가나 모기업의 지배구조가 약한 편으로 개인주주의 권익 등 여러 이해관계가 동시에 맞물려 있는 상황이다.

최근 연달아 발생한 지주회사 전환에 따라 각 사의 숨어있던 가치가 재조명 되고 있다. 현대차 또한 이러한 과정에서 흙 속의 진주가 드러나듯 많은 가치가 부각될 기업으로 보인다. 대표적으로 금융사가 보유한 매도가능증권의 가치와 현대차의 약 14조 원에 달하는 순현금 가치가 그 예가 될 수 있다.