데이터로 보는 투데이이슈

[뉴스워커_김지훈 기자] 최근 한국은행 자료를 보면 상호저축은행, 신용협동조합, 상호금융, 생명보험 등 비(非) 은행권의 대출이 사상 최고를 기록한 것으로 나타났다.

은행권이 전반적으로 리스크 관리에 들어가면서 대출심사를 까다롭게 강화하자 은행에서 밀려난 가계와 기업의 대출수요가 비 은행권으로 몰리고 있는 것으로 판단된다.

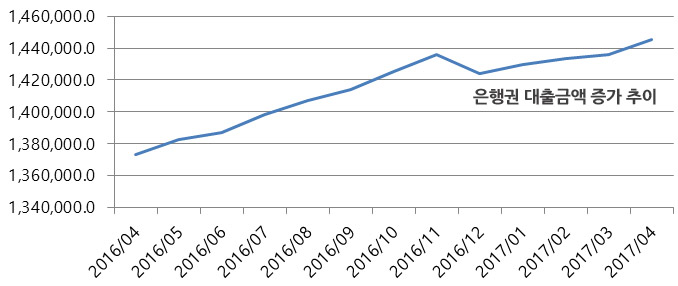

한국은행의 가장 최근 발표자료인 올해 4월 비 은행권의 대출금액은 762조 2,869억 원으로 3월 742조 666억 원 대비 약 20조 가량 증가한 수치다. 이는 한국은행이 통계자료를 발표하기 시작한 1993년 이래로 최대치로 기록되고 있다.

은행권이 올 3월 1,434조 8,595억 원에서 4월 1,445조 2,193억 원으로 약 11조 원 증가한 것에 비해 비 은행권 대출금액이 거의 2배 가량 많이 상승한 것으로 조사된 것이다.

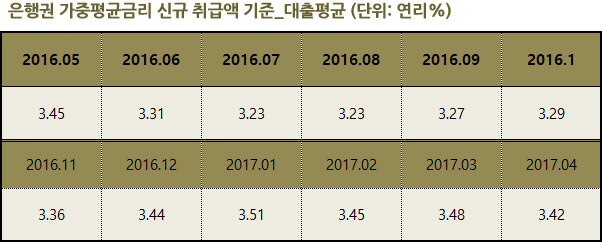

은행권의 가중평균금리를 살펴보면, 지난해인 2016년 8월까지 감소세를 보이며 3.23% 최저치를 찍고, 2016년 9월부터 점차 상승을 하더니, 현재 가장 최근 자료인 올 4월 금리는 3.42%를 나타냈다.

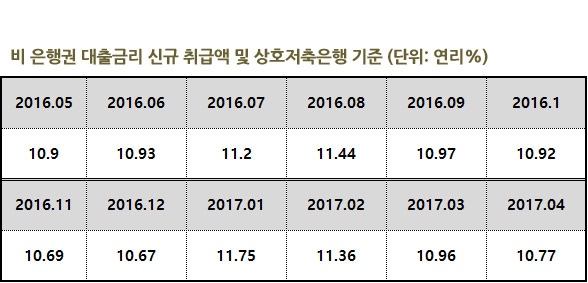

비 은행권 중 상호저축은행의 대출금리를 살펴보면, 소폭 상승과 하락을 반복하며, 가장 최근 자료인 4월에 10.77%를 나타내고 있다. 이는 일반 은행권의 가중평균금리와 비교하였을 때 약 3배 가량 높은 수치다. 이외 신용협동조합은 4.66%, 새마을 금고는 4.01%로 모두 은행권 가중평균금리 보다 크게 웃돌고 있다.

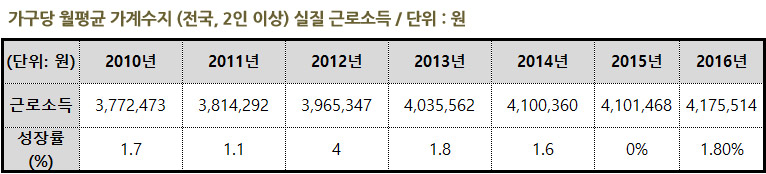

현재 가구당 실질 근로소득의 성장률은 1~2% 내외인 것으로 나타났다. 자료에 의한 2017년 월별 소비자물가등락율(인플레이션)을 보면 2017년 1월 2.0%, 2월 1.9%, 3월 2,2%, 4월 1.9%, 5월 2.0%다.

이는 결국 소비자물가등락율(인플레이션)을 감안하면, 전국 2인 이상 가구의 실질 근로소득은 계속 정체돼있는 상황이다.

이러한 상황 속에서 가계부채는 지속적으로 증가를 하고 있고, 최근 6월 14일 미국의 금리인상 결정으로 인해, 현재 가계부채의 60% 이상이 변동금리인 부채에 영향을 주게 될 것으로 보인다.

또한 미국이 연내 한 차례 이상 금리를 인상할 것이라는 전망이 나오고 있어, 앞으로 가계 빚 상환 부담은 더욱 가중될 전망이다.

문제는 앞서 살펴본 바와 같이, 은행권의 대출심사 강화로 밀려난 저소득층이다. 이들은 심사기준에 따라 처음 대출이 실행될 때부터, 높은 금리는 물론, 대부분 변동금리로 적용 돼있다. 실질소득은 늘지 않는 현 상황에서, 앞으로 저소득층은 금리 상승에 따른 직격탄을 맞을 것으로 예상이 나오는 이유다.

이 때문에 현재 문재인 새 정부는 8월 중으로 정부가 나서, 가계부채 종합대책을 발표를 계획하고 있는 것으로 알려져 있다. 주요 내용으로는 새로운 여신관리지표인 총체적상환능력 비율(DSR)을 본격 도입하는 것이다.

하지만 DSR의 경우, 차주의 소득 대비 부채 수준을 나타내는 지표로써, 현행 총부채상황비율(DTI)와 비슷하지만 훨씬 엄격한 여신관리 지표로 알려져 있다.

따라서 DSR이 도입이 되면, 주식담보대출뿐만 아니라, 신용대출 등 모든 유형의 가계 부채를 전반적으로 억제하기 때문에, 주택구입 이외에 생활목적으로 사용하는 저소득층에겐 앞으로 대출이 더 어려워 질 우려가 있고, 이는 곧 생활조차 어려워질 가능성 또한 배제하기 어렵게 된다는 의미로도 해석된다.

이러한 이유 때문에, 단순히 DSR 도입을 통한, 가계부채 억제 보다는, 현재 가계부채의 가파른 상승에 대해 열을 식히는 한편, 저소득층이 금융부채에서 벗어날 수 있도록, 지원방안도 같이 마련돼야 한다는 목소리가 전문가들 사이에서 나오고 있다.