[뉴스워커_가구업계분석_④코아스 편] 사무용 가구의 제조 등을 목적으로 1992년 7월 설립된 코아스는 2005년 8월 유가증권시장에 상장됐다. 사무용 가구 시장에서 1위 퍼시스의 뒤를 이은 코아스는 2020년 반기 말 기준 점유율 22%를 차지했다. 노재근 대표가 이끄는 코아스는 점유율 3위의 기업 리바트의 맹추격을 받고 있다. 리바트의 경우 2018년 15%의 점유율에 불과했으나 2020년 6월 말에는 18%로 크게 올랐다. 반면 코아스의 점유율은 2019년 23% 대비 1%p 하락해 그야말로 위기에 봉착했다. 더군다나 2020년 매출은 더 떨어져 겨우 회복한 수익성이 다시 내리막길 앞에 서있다.

코아스 오너경영인, 적자에 쩔쩔매는 사이에도 연봉 ‘5억원’ 수령...옳은 일인가

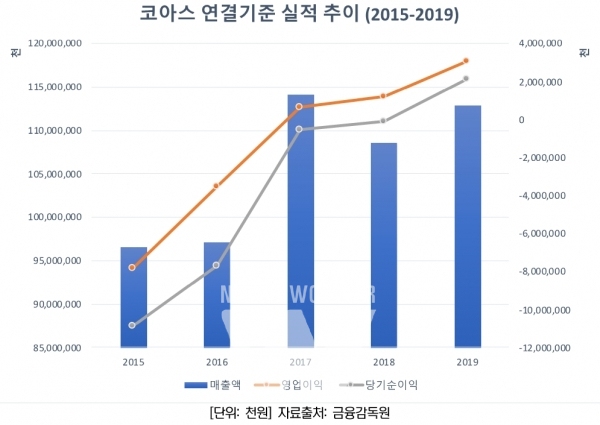

코아스의 2015년부터 2019년간 연결기준 실적 추이에 따르면 수익성이 가파른 우상향 곡선을 나타내고 있지만 사실 적자를 이겨내기 위한 눈물의 과정이었다. 매출액 규모는 일정한 상향세를 띄고 있지 않지만 어쨌든 코아스는 계속된 적자에도 굴하지 않고 악착같이 버텼다. 그 결과 2019년 드디어 흑자전환에 성공했다. 매출액은 전년 대비 3.9% 상승하는데 그쳤지만 영업이익은 150%나 상승했다. 1.1%에 불과했던 2018년 영업이익률은 이듬해 2.7%로 올랐다. 만년 순손실이었던 부분도 회복돼 21억원의 순이익을 달성했다. 2019년 한 해는 코아스에게 풍년이었다. 코아스 영업이익 증가는 원가 절감의 효과로 설명되고 있다.

-

실적 악화로 신고식 치룬 에넥스 2세 박진규 대표…경쟁업체는 승승장구, 에넥스는 퇴보 ‘이 와중에 두 父子는 고액 연봉 잔치’

- 父・子로 갈라진 지배구조, 아들 회사 ‘일룸’ 실적은 ‘양지’, 현재 진행형 승계 과정은 여전히 ‘음지’

- 침대업계최강자 ‘에이스침대’, 2020년 새롭게 등장한 썰타코리아로 독과점 논란 재점화에 오너일가 독식 우려 심각성도 가중

- 달라지지 않는 한샘, 국민은 한샘을 어떻게 볼까

- 14년만의 재상장과 이윤재 대표 2년 치 배당금 포기로 유명세 탄 지누스…수익성 연관없는 고액연봉과 성장성‧안정성 퇴보는 어떻게 해결하나?

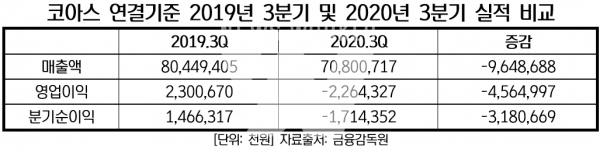

안타깝게도 코아스의 풍년은 오래가지 못했다. 2020년 들어 실적이 다시 무너지기 시작했다. 2020년 3분기 매출액은 전년 동기 대비 96억원가량 감소해 708억원에 그쳤다. 영업이익과 순이익도 동기간 각각 46억원, 32억원씩 줄어들었다. 이로 인해 23억원의 영업손실과 17억원의 순손실을 기록했다.

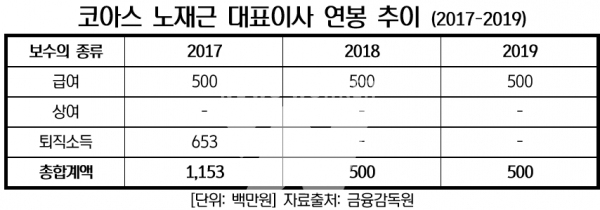

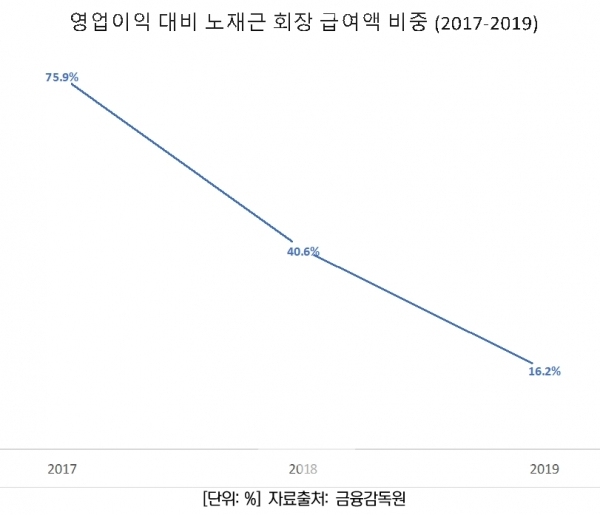

회사가 어려운 상황에서의 합리적인 결정은 오너경영인 자신의 무리한 고액 연봉을 지급하지 않는 것이라 할 수 있다. 심지어 오랜 기간 순손실을 기록하는 상황이라면 연봉을 책정할 때도 이를 반영하여 의사결정을 내리는 것이 맞다. 하지만 코아스 노재근 대표는 이와 정반대의 결정을 내리고 있는 것을 알 수 있다. 위 표에 따르면 노 대표의 급여는 2017년부터 2019년까지 급여 항목으로 5억원이 지급됐다. 회사 실적에 따라 지급되는 상여와 달리 급여는 대표이사직을 수행한다는 것 자체만으로 지급되는 기본 소득이다. 2017년에는 6억5300만원의 퇴직소득 덕분에 한 해 11억5300만원이 지급되기도 했다. 연봉의 결정 기준연도에 해당하는 2016년부터 2018년까지 적자 폭이 줄어든다 해도 순손실로 인해 자본총액이 꾸준히 줄어드는 상황에도 어김없는 5억원 상당의 급여 지급은 이해하기 어려운 것이 사실이다.

위 그래프는 매출액에서 매출원가, 판매비와 관리비를 차감한 영업이익에서 노재근 대표에 돌아간 퇴직 소득을 제외한 급여의 비중 추이를 나타낸 것이다. 2017년 영업이익인 6억5900만원에서 75.9%가 노 대표에 대한 급여로 지급됐다. 이는 자연스레 당기순손실의 회복을 더디게 만든 요소가 되었을 것이다. 이듬해인 2018년에도 영업이익의 40.6%에 해당하는 금액이 오너경영인 연봉으로 책정됐다. 2019년에는 그 비중이 16.2%까지 줄긴 했지만 실적이 완전히 회복되지 않은 상태에서 고액 연봉이 지급된 것이다. 최대주주이자 경영권의 정점에 있는 오너경영인으로서 다소 책임감이 떨어졌다는 것으로 해석이 가능한 대목이다.

재무구조 안전성 적신호, 차입금의존도 30% 초과해

매출액 등 실적 관련 공시에 따르면 2020년 매출액은 982억원으로 직전 사업연도 대비 12.99% 감소했다. 또한 영업손실 22억원, 순손실 17억원을 기록함에 따라 자본 규모는 또다시 줄어들 전망이다. 이러한 상황에서 코아스는 재무구조 악화라는 또 다른 과제에 직면했다.

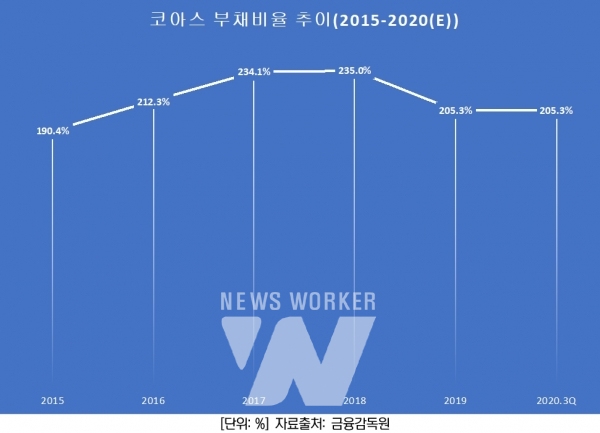

부채총액이 자본총액 대비 얼마나 비중을 차지하는지를 나타내는 대표적인 안전성 지표인 부채비율 추이를 보면 2015년부터 2020년 3분기 말까지 평균 212.7%인 것으로 조사됐다. 실적이 점차 개선된 2015년부터 2018년 사이 부채비율이 늘어났지만 2019년에는 흑자전환에 성공하며 자본총액의 규모가 커지고 부채총액이 줄어들자 개선됐다. 2020년 부채비율은 직전 사업연도와 동일한 205.3% 수준인 것으로 나타났으며 적정 수준인 200%를 웃돌고 있어 재무구조 건전성에 적신호가 커졌다.

코아스의 단기 및 장기 차입금의 의존도를 조사한 결과 2020년 3분기 말 기준 적정 기준인 30%를 초과했다. 2017년 25.3%에서 2018년 20.9%로 크게 좋아지는 듯하더니 2019년 들어 24.8%까지 올랐고 2020년 3분기 말 32.4%까지 치솟게 되었다. 이러한 결과는 단기차입금의 가파른 상승세에 원인을 찾아볼 수 있다.

2015년부터 2017년 사이 장기차입금을 크게 줄었지만 차입금 의존도가 본격적으로 크게 증가하기 시작한 2018년부터 단기차입금이 늘어났다. 급기야 2020년 3분기 말에는 약 230억원 상당의 단기차입금이 발생했다. 2020년 9월 말 기준 연이자율 4.95%에서 5.37%에 해당하는 단기차입금 12억원을 끌어들여 단기차입금의 규모가 커진 것으로 확인된다. 코아스의 주요 사업인 사무용 가구 산업은 경기변동에 특히나 민감한 내구소비재 산업이기에 단기차입금 등의 규모가 늘어나 차입금의존도가 30%를 넘어섰다는 것은 큰 문제가 될 여지가 있다.

코아스의 재무 건전성 악화는 경쟁사와 비교했을 때 더 뚜렷해진다. 사무용 가구 3대 메이저 업체 현대리바트와 퍼시스와의 부채비율 및 차입금의존도를 비교한 결과 코아스의 재무구조 건전성이 가장 안 좋다. 2017년부터 2020년 9월 말까지 현대리바트와 퍼시스의 부채비율은 100%에 도달하지도 않았다. 또한 차입금의존도에서도 확연한 차이를 보이고 있다. 퍼시스의 경우 2019년 전까지만 해도 단, 장기 차입금을 사용하지 않다가 4억원의 단기차입금을 이용하며 0.1%로 늘어나긴 했다. 하지만 2020년 들어 바로 상환해 차입금의존도는 0%다. 현대리바트 역시 아주 저조한 수준의 차입금의존도를 나타내고 있다. 2020년 이전만 해도 1% 이내였지만 2020년 들어 단기차입금 규모가 늘자 2.5%로 늘어난 게 전부다. 이에 반해 코아스는 부채비율, 차입금의존도 모두 두 곳의 경쟁업체보다 사정이 안 좋다.

사무용 가구 등을 전문적으로 취급하다 보니 재택근무가 한창 열풍이었던 2020년 코아스의 실적이 주춤했던 것으로 추측된다. 경쟁사 퍼시스그룹에서는 일룸을 중심으로 한 조직 개편을 통해 매출 다각화를 시도하고 있다. 코아스 역시 변화의 계기를 맞이해 안정적인 수입원을 마련하고 어렵게 회복한 실적을 다시 상승세로 돌려 놓아야 한다. 주주환원 정책으로 배당도 할 수 있을 정도로 꾸준한 매출이 날 수 있기 위한 코아스의 특단의 조치가 필요한 시점으로 보인다.

- [뉴스워커_가구업계분석 ①에넥스편 ] 실적 악화로 신고식 치룬 에넥스 2세 박진규 대표…경쟁업체는 승승장구, 에넥스는 퇴보 ‘이 와중에 두 父子는 고액 연봉 잔치’

- [뉴스워커_가구업계분석 ②퍼시스편] 父・子로 갈라진 지배구조, 아들 회사 ‘일룸’ 실적은 ‘양지’, 현재 진행형 승계 과정은 여전히 ‘음지’

- [뉴스워커 가구업계분석_③에이스침대 편] 침대업계최강자 ‘에이스침대’, 2020년 새롭게 등장한 썰타코리아로 독과점 논란 재점화에 오너일가 독식 우려 심각성도 가중

- [뉴스워커_가구업계분석 ⑤ 한샘편] 달라지지 않는 한샘, 국민은 한샘을 어떻게 볼까

- [뉴스워커_가구업계 ⑥지누스] 14년만의 재상장과 이윤재 대표 2년 치 배당금 포기로 유명세 탄 지누스…수익성 연관없는 고액연봉과 성장성‧안정성 퇴보는 어떻게 해결하나?