[뉴스워커_신지영 기자] 해외에서 핀테크는 몇 년 전부터 뜨거운 시장이다. 2014년 한 해 동안 핀테크 분야에 쏟아진 투자금은 34억달러, 우리돈 3조7천억원 정도였다. 투자금 증가 정도가 다른 분야에 비해 4배 빠르다. 핀테크 스타트업에 투자된 돈만 따지면 1년 새 3배 이상 늘어났다. 이런 추세는 계속 이어질 것으로 보인다. 미국의 다국적 경영 컨설팅 기업 엑센츄어는 핀테크 투자금이 2018년에는 60억달러(6조5천억원)에 이를 것으로 내다봤다.

미국이나 영국·아일랜드가 가장 앞서가고 있지만, 핀테크는 경제 혁신을 이루려는 국가들에게도 매우 중요한 산업이다.

◆ 핀테크 강국으로 발돋움 하는 ‘중국’

최근 핀테크를 이야기할 때 빼놓을 수 없이 거론해야 하는 나라가 중국이다. 금융 산업이 취약함에도 불구하고 금융과 기술을 효율적으로 접목시킴으로써 핀테크 성공의 대표 사례로 떠오르고 있기 때문이다.

대표적 인터넷 기업인 알리바바와 텐센트, 바이두가 이끄는 중국 온라인 금융 비즈니스는 핀테크의 상징으로 꼽히고 있다. 이들은 정부 소유의 오프라인 금융 업체들이 장악하고 있는 금융 시장에 이용자 편리성, 간편성, 신뢰성을 무기로 제3자 결제 시장을 평정하고 최근에는 인터넷 전문 은행으로까지 그 비즈니스 영역을 확장하고 있다. 특히 알리바바의 ‘알리페이(AliPay)’는 에스크로(escrow) 방식의 제3자 결제 방식으로 인해 신뢰, 보안, 그리고 간편하고 편리한 사용자 경험을 제공함으로써 핀테크 산업의 대표적인 서비스로 부상했다.

이처럼 금융 인프라가 매우 취약한데도 핀테크가 성공적으로 안착한 또 다른 사례로 케냐의 ‘엠페사(M-Pesa)’가 있다. 엠페사는 은행 계좌 없이도 돈을 이체할 수 있는 서비스다. 이동통신사인 사파리콤(Safaricom)이 영국 보다폰과 협력하여 내놓은 모바일 결제 및 송금 서비스다. 이러한 혁신적인 금융 서비스는 고객 친화적인 이용 경험을 제공함으로써 새로운 가치를 창출하고 있다.

◆ 국내 핀테크 ‘어디까지 온 것인가’

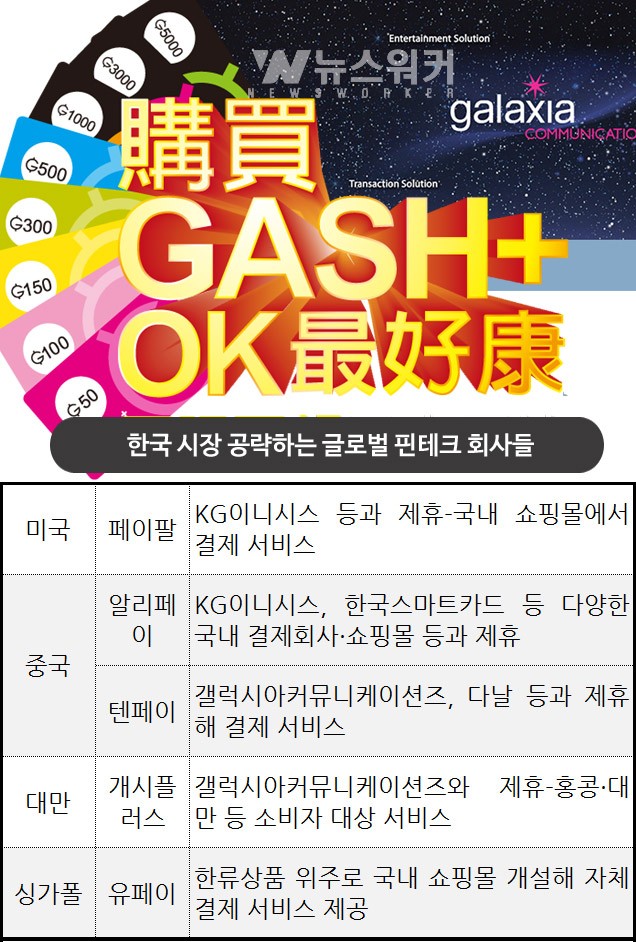

미국의 페이팔, 중국의 알리페이 등 대표적인 글로벌 핀테크 기업들이 한국 시장에서 사업을 확대하기 위해 제휴를 강화하는 등 다양한 노력을 펼치고 있다.

미국 최대 전자결제 회사인 페이팔은 국내에서 전자결제대행(PG) 업체인 KG이니시스 등과 제휴해 인터파크 글로벌 쇼핑몰에서 간편결제 서비스를 제공하고 있다.

중국 최대 전자상거래 업체인 알리바바의 전자결제 자회사인 알리페이도 국내 영업을 강화하고 있다. 최근에는 티머니(Tmoney)를 발행하는 한국스마트카드와 손잡고 선불형 직불카드 형태의 ‘엠패스(M-pass)’를 중국인 대상으로 판매한다고 발표했다. 연간 800만명이 넘는 중국 관광객들이 한국에서 대중교통을 이용하거나 편의점·대형마트·영화관·카페 등 전국 10만여 곳의 티머니 가맹점에서 터치 한 번으로 결제할 수 있는 카드다. 중국 최대 게임회사 텐센트의 전자결제 자회사인 텐페이도 국내에서 효성 관계사인 PG사 갤럭시아커뮤니케이션즈 등과 제휴해 결제 서비스에 나서고 있다.

최근엔 대만 싱가포르 등 동남아 지역 핀테크 업체들도 한국 시장에 속속 진출하고 있다.

대만의 최대 온·오프라인 전자결제 업체인 개시플러스(Gash+)는 갤럭시아커뮤니케이션즈와 제휴를 맺고 대만 홍콩 등지의 소비자들이 국내 쇼핑몰에서 편리하게 결제할 수 있는 서비스를 내년 초께 내놓기로 했다.

싱가포르 전자결제 회사 유페이는 글로벌 전자상거래 업체인 유주그룹의 계열사다. 유주그룹은 한국에서 쇼핑몰 사이트를 열고 유페이 결제 시스템을 도입할 예정이다. 유주코리아 관계자는 “처음에는 뷰티 패션 등 한류 상품 위주로 중국 일본 등의 소비자를 대상으로 사업을 시작한 뒤 점점 품목을 확대할 계획”이라고 설명했다.

이들 글로벌 핀테크 업체는 현재까지는 국내에서 외국인 대상 서비스만 하고 있다. 하지만 앞으로 국내법인 설립 등을 통해 정식으로 등록, 인허가 절차를 거쳐 한국인을 상대로 결제 서비스에 나설 가능성도 배제할 수 없다. 전문가들은 이들 글로벌 회사가 국내 스마트 금융 시장을 파고들기 시작하면 이제 싹을 틔우기 시작한 한국의 핀테크 벤처들이 어려움을 겪을 수 있다고 우려하고 있다. 이는 우리나라가 아직 핀테크 산업이 제대로 뿌리내릴 수 있는 토양을 갖추지 못했기 때문이다.

한국의 정보기술력은 세계적인 수준이지만 핀테크 산업은 매우 미약하다. 이는 금융의 보수성, 즉 금융산업에 있어 진입장벽이 매우 높기 때문이다. 금산분리를 목적으로 한 국내 금융관련 제도들은 인터넷 전문은행의 출연을 막았다. 최근 IT기업을 중심으로 지급 결제 서비스가 쏟아지는 추세지만, 이 밖에 다른 분야에는 손에 꼽을 만한 사례를 찾기 어렵다.

또한 전문가들은 핀테크 산업 발전이 더딘 이유로 ‘신용카드의 역설’도 꼽고 있다. 한국의 오프라인 매장에서는 신용카드만큼 편리한 결제 시스템이 거의 없다는 것이다. 해외에서는 신용카드를 사용할 때 비밀번호 입력, 신분증 확인 등 절차가 까다롭지만 국내에선 그냥 카드만 건네면 끝이다. 한국은 카드사를 중심으로 이런 ‘신용카드 천국’에 안주하며 핀테크 산업을 키우지 못했다는 지적이 나오는 이유다.

중국의 핀테크 급성장엔 정부의 규제 완화가 한몫 했다. 중국 정부는 2010년 비금융사에게 온라인 결제를 허용한 걸 시작으로 2014년 비금융사의 온라인은행 소유도 허용했다. 반면 우리는 여전히 각종 규제가 핀테크 성장을 가로막는 주 요인으로 지적되고 있다. 서봉교 동덕여대 교수는 “중국 정부의 열린 접근법이 핀테크 산업 육성에 크게 기여했다”면서, “중국 정부가 규제완화 성과를 토대로 사후에 법률적인 규제환경을 보완한 점도 시사하는 바가 크다"고 말했다.