[뉴스워커_김지훈 기자] 최종구 신임 금융위원장이 지난 7월 19일 공식 취임 했다. 최종구 위원장은 행정고시 25회로 공직에 입문해, 재정경제부 국제금융국 국제금융심의관, 이후 기획재정부 국제금융국장을 역임한 뒤, 금융위원회 상임위원, 기획재정부 국제경제관리관을 지냈으며, 2013년 금융감독원 수석부원장을 거쳐, SGI서울보증 대표이사, 수출입은행장을 역임한 바 있는 금융 베테랑이다.

이런 최 위원장이 지난 7월 26일 광화문 정부서울청사에서 가진 첫 기자회담장에서 기존 시중은행에 대한 전당포식 영업에 대해 한 마디 했다. 기업의 발전을 위해 금융권이 앞서 나서야 하는데, 당장의 수익만을 쫓고 또 담보물건이 확실한 안전수익만을 추구하다보니 국내 중소기업이 발전하기 어려운 환경이 만들어지고 있다는 것이다.

이날 최 위원장은 은행권에 개혁을 주문하며, 은행권들이 기존 주택담보대출 등 가계대출에 주력해 쉬운 영업에만 치중하는 영업행태를 겨냥해, 은행을 ‘전당포’에 비유 하며 은행업계를 질타했다.

이는 은행이 효율적인 자금 배분을 통하여, 일자리 창출과 국민소득 증대에 기여라는 본연의 역할을 제대로 못하고 있음을 지적하고, 앞으로 현재 우리나라 은행의 ‘빚 권하는 금융업’에서 ‘생산적 금융’으로 대대적인 전환이 있을 것임을 예고한 것이다. 이에 시중은행이 얼마나 가계대출 비중에 쏠림현상이 심한지 뉴스워커가 자료를 조사해 보도한다.

◆ 시중은행의 가계대출 쏠림 현상

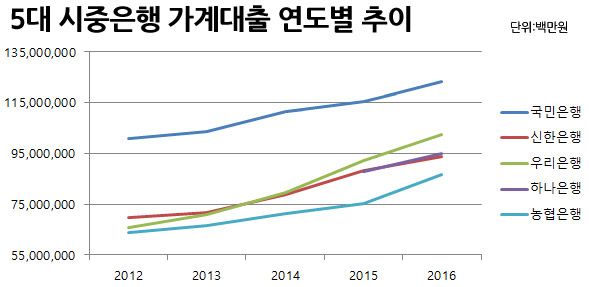

지난 5년 동안 5대 시중은행의 가계자금이 지속적으로 증가를 했다. 국민은행은 2012년 100조에서 2016년 123조로 (+23%) 증가, 신한은행은 2012년 69조에서 2016년 93조로 (+34%) 증가, 우리은행은 2012년 65조에서 2016년 102조로 (+56%) 증가, 하나은행은 2015년 87조에서 2016년 95조로 (+9%) 증가, 농협은행은 2012년 63조에서 2016년 86조로 (+36%) 증가를 했다.

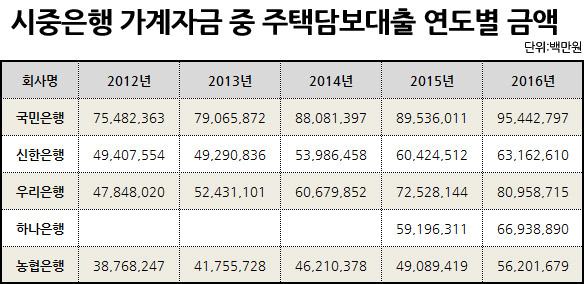

가계자금 대출의 70~80% 이상이 주택담보대출로 이뤄져 있으며, 이는 은행의 보신주의를 여실히 보여주는 예이다. 은행은 외환위기인 IMF 당시, 대기업들도 파산이 이르며 어려움을 겪자, 그 당시 기업에 대출을 해주었던 은행들도 어려움을 겪게 되었고, 그 반면 가계대출 중심의 특수은행이었던 국민은행이 ‘우량은행’으로 발돋움하자, 모든 은행들이 가계대출에 집중을 해, 차츰 모든 은행이 국민은행화가 되었다.

2016년 국민은행의 주택담보대출이 95조로 가장 많았으며, 우리은행 80조, 하나은행 66조, 신한은행 63조, 농협은행 56조 순으로 집계됐다.

이는 은행들이 금융을 통해 부의 생산적인 재분배를 하지 못하고, 안정적인 예대마진, 소위 ‘이자놀이’에만 치중해, 우리나라 금융의 혁신과 발전을 스스로 저해 하고 있음을 나타낸다.

◆ 은행의 보신주의로 은행 곳간은 점점 늘어나

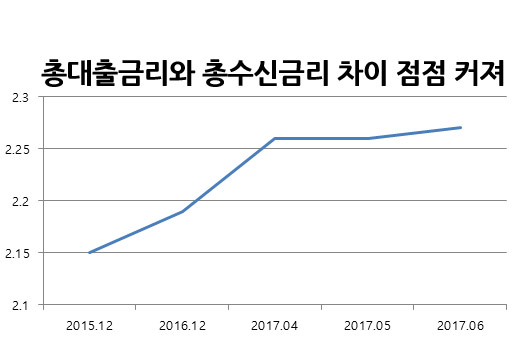

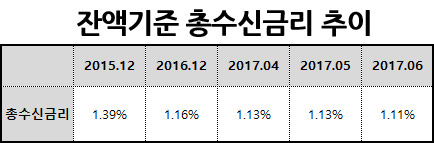

한국은행이 발표한 예금은행의 가중평균 금리를 살펴보면, 총수신금리와 총대출금리의 차이가 2015년 12월 2.15%, 2016년 12월 2.19%, 2017년 4월 2.26%, 2017년 5월 2.26%, 2017년 6월 2.27%로 점차 증가하고 있다.

이러한 이유는 은행들이, 대출금리에 대해서는 빠르게 시장상황에 맞게 조정을 하면서 올리고 있으나, 그에 반해, 수신금리는 지속적으로 인하를 하고 있기 때문이다.

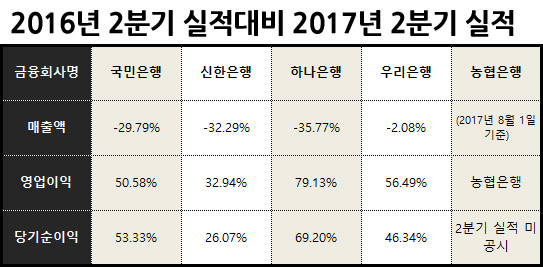

이러한 안정적인 예대마진차를 바탕으로 주요 시중은행들의 2분기 실적은 작년 대비 크게 상승했다.

2017년 주요은행들의 2분기 실적을 살펴보면, 전체적인 외형인 매출액은 줄어든 반면, 순이자마진(NIM)의 상승으로 인해, 영업이익 및 당기순이익이 증가했다.

이는 은행들이 새로운 외형의 확대나 금융산업에서의 새로운 혁신을 도모하기 보다는, 최종구 신임 금융위원장이 비판한, 전당포식 영업을 통해 은행의 잇속 챙기기에 급급하고 있는 실정이다.

◆ 카카오뱅크 출범, 새로운 플레이어의 등장

지난 달 27일 카카오뱅크 출범식에 참여한 한 최종구 금융위원장은 이날 “핀테크와 같은 혁신적 금융서비스가 활성화되면 금융소비자의 편의성이 높아질 뿐만 아니라 금융업과 연관 산업에도 새로운 일자리가 창출되는 ‘선순환’이 이루어질 것으로 생각한다”고 강조했다.

또한 “이 거대한 변화를 이끄는 주체는 은행・보험사와 같은 대형 금융회사가 아니라 ‘작지만 빠른’ 새로운 플레이어가 될 것”이라며 “금융시장에 경쟁과 혁신을 불어넣고 양질의 일자리를 창출하기 위해서는 이러한 혁신 플레이어의 역할이 매우 중요하다”고 말하며, 특히 최 위원장이 취임한 이후 강조해온 생산적 금융, 포용적 금융에 대한 기대감을 내비쳤다.

카카오뱅크는 출범 5일만에 100만 계좌를 달성하며, 돌풍을 이어가고 있으며, 이에 시중은행들도 대응책을 마련하고, 바짝 긴장하고 있는 모습이다.

이제 시중은행들이 보신주의에 안주를 하던 시대는 지났다. 시중은행들도 새로운 금융산업의 혁신에 동참하고, 원래 금융산업의 본연의 역할에 충실해야 카카오뱅크와 같은 새로운 플레이어들과의 경쟁에서 살아남을 것이다.

따라서, 앞으로 최종구 신임 금융위원장의 금융산업에 대한 의지와 새로운 플레이어들의 등장으로 인해 시중은행들이 어떠한 모습을 보여줄지 귀추가 주목된다.