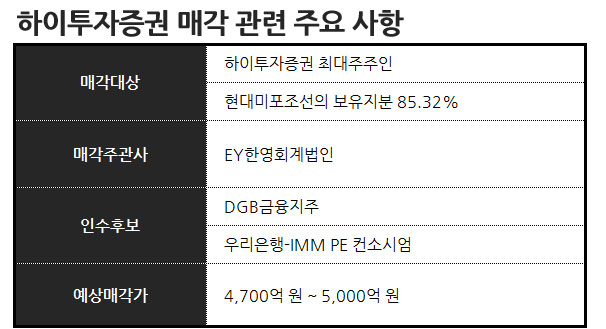

하이투자증권, 공정거래법 문재해결 위해 매물로 나와

[뉴스워커_김지훈, 신대성 기자] 공정거래법상, 일반지주회사는 금융자회사를 가질 수 없다. 하지만 이미 지주회사 체제를 가지고 있는 현대중공업그룹은 하이투자증권의 보유로 인해, 공정거래법을 위반 하고 있어, 이번 하이투자증권 매각에 성공하게 되면, 공정거래법 위반 문제해결과 아울러, 5,000억 원 안팎의 자금확보도 가능하게 될 전망이다.

이러한 하이투자증권 매각에 DGB금융지주와 우리은행-IMM프라이잇에쿼티(PE) 컨소시엄 2파전으로 좁혀졌다. 현재 알려진 바로는, 인수금액 4,700억 원을 ‘베팅’한 DGB금융지주가 한 발 앞선 것으로 파악되나, 내년 지주사 전환을 꾀하는 우리은행이 막판 역전을 노리고 있는 판세로 진행되고 있다.

◆ 더 이상의 M&A 실패는 없다. 4,700억 원 베팅한 DGB금융지주

금번 매각은 수의계약(프라이빗 딜)로 진행되는 가운데, 지난 6일 투자은행 (IB)업계에 따르면, 하이투자증권 인수전에 DGB금융지주가 4,700억 원을 매각가를 제시해 경쟁자들을 제치고 우위를 선전함 것으로 알려졌다.

DGB금융지주는 과거 증권사 매물이 나올 때마다 인수후보로 이름을 올린 적이 있다. DGB금융지주의 박인규 회장은 지난 2014년 경남은행 인수전에서 BNK금융지주에게 패한 뒤 사업 포트폴리오를 강화하고 지방은행에서의 패권을 잡기 위해 꾸준히 M&A시장에서 매물을 찾아왔다.

사실 DGB금융지주는 2013년 저축은행을 시작으로 총 7~8차례 금융사 인수에 도전을 했지만, 대부분 중도 포기하거나 최종인수자로 선택 받지 못한 전례가 있다.

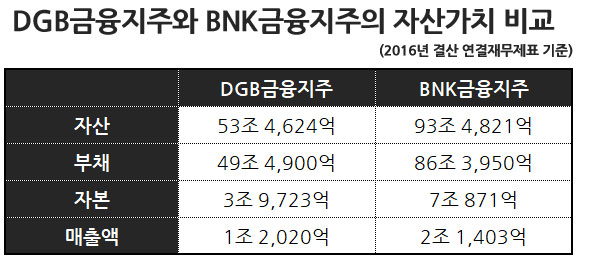

2014년 경남은행 인수 당시, 대구은행과 부산은행(BNK금융지주)은 지방은행간 라이벌로 통하며, 대구은행이 탄탄한 지역경제를 바탕으로 BNK금융지주보다 1조원 가량의 격차를 벌이기도 했었다.

하지만 경남은행 인수 성패가 갈린 뒤, BNK금융지주는 공격적인 M&A와 해외진출로 몸집을 불린 반면, DGB금융지주는 지속적인 인수 실패로 인해 현재 DGB금융지주와 BNK금융지주는 자산가치는 현재 약 두 배 가랑 벌어졌다.

2015년 그나마 NH농협금융지주로부터 사들인 DGB생명보험(전 우리아비바생명보험)이 성공한 M&A로 꼽히지만, 인수 당시 유상증자를 단행해 1,000억 원의 가까운 자금을 쏟아 부어 단기간 내 효과를 내기 어렵다는 평가를 얻고 있다.

◆ 지주사 전환 위해, 이번엔 IMM프라이잇에쿼티(PE)와 손잡은 우리은행

2017년 6월 우리은행은 아주캐피탈 인수와 관련해 웰투시인베스트먼트 SPC를 이용해 우선 매수청구권을 확보했다.

이광구 우리은행장은 올해 초 취임 당시 지주사 전환에 대해, 부동산관리회사, 캐피탈사 등과 같은 작은 규모부터 M&A를 할 것이라는 의사를 전한 바 있고, 우리은행이 내년 초로 예정되어 있는 금융지주사체제로의 전환을 위해서는 다양한 비 은행 금융 계열사들이 필요한 상황이다.

하지만, 내년 초 지주사 전환에 있어, 당장 아주캐피탈을 인수한 뒤, 지주사 전환 준비에 들어가지 않은 것은, 계열사로 편입 시 대규모의 양도차익 과세 문제가 예상돼, 당장 아주캐피탈을 인수하지 않고, 아주캐피탈을 첫 티켓으로 웰투시인베스트먼트 SPC를 이용해 우선매수청구권을 확보 했다.

따라서, 금번 하이투자증권 인수도 아주캐피탈 인수와 같은 방식으로 IMM프라이빗에쿼티(PE)와 컨소시엄을 이뤄 인수전에 뛰어들었다.

하지만 현재, 하이투자증권에 대한 인수전에 DGB금융지주 측이 다소 우위를 선점하고 있다고 평가를 받는 이유는, 이번에도 우리은행이 PEF를 활용해 우회인수를 나설 경우 금융당국의 대주주 적격성 심사통과에 난항이 있을 것이란 관측이 나오고 있으며, 또 과거 3년 전 민영화를 이유로 우리투자증권을 매각을 했는데, 다시 증권사 인수에 나선다는 것에 대해 여론의 역풍도 부담이 되고 있기 때문으로 풀이된다.

다만 우리은행-IMM프라이빗에쿼티(PE) 컨소시엄이 DGB금융지주에서 베팅한 4,700억 원보다 웃도는 5,000억 원 이상을 베팅하게 되면 판세는 역전될 가능성도 배제할 수가 없어, 이르면 8월 중순까지 우선협상자 선정이 마무리 될 때까지 상황을 지켜봐야 할 것으로 보인다.

결국 현재까지는 DGB금융지주가 앞서고 있는 상황으로 판단되지만, 승부수는 우리은행-IMM프라이빗에쿼티(PE)가 과연 얼마만큼의 매각가를 제시할 수 있느냐가 결정적인 변수가 될 것으로 보인다.

◆ 현대중공업 그룹은 금번 매각으로 추가 유동성 확보

금번 하이투자증권 매각으로 인해, 인수전에서 누가 승리를 하게 되든, 현대중공업그룹은 공정거래법 위반문제를 해결하게 되며, 대략 5,000억 원의 유동성을 확보할 것으로 예상된다.

뿐만 아니라, 그 동안 현대중공업 그룹은 호텔현대 지분 100%를 전량 사모펀드인 한앤컴퍼니에 2,000억 원에 매각을 했으며, 현대상호중공업 상장 전 지분투자(4,000억 원), 현대로보틱스 지분 매각 (3,500억 원)으로 올해 들어서만 약 1조원의 유동성을 확보했다.

따라서, 금번 인수전에서 DGB금융지주와 우리은행-IMM프라이빗에쿼티(PE)의 자존심을 건 한판에서 누가 최종 승리자가 될 것인지는 물론, 올해에만 1조 5,000억 원 이상의 유동성을 확보 할 것으로 예상되는 현대중공업 그룹이 과연 이번 유동성을 통해 앞으로 어떠한 그룹재편을 이뤄나갈 지와 새로운 성장동력을 발굴해 성장을 이끌어 나갈지 귀추가 주목되고 있다.