-공시대상 기업집단 선정 3년차 애경그룹, 일감몰아주기 해소는 여전한 해결 과제..그룹 중심의 지주사의 무리한 제주항공 지원에 든든한 조력자 이미지 사라져

[뉴스워커_기업분석] 애경그룹의 시발점은 1945년 故 채몽인 창업주가 설립한 대륭양행이다. 이후 애경사를 인수하며 생활용품 사업에서 성공을 거두며 몸집을 키워 나갔다. 故 채 창업주의 사망 후 배우자 장영신 애경그룹 회장이 경영 전선에 나서게 됐다. 이후 장남 채형석 AK홀딩스 대표가 그룹 내 실질적인 경영인으로 영향력을 행세하고 있다. 공시대상 기업집단으로 선정된 지 3년 차에 접어든 애경그룹은 일감몰아주기 해소라는 과제를 여전히 떠안고 있다. 또한 코로나 사태의 여파에 실적이 그야말로 무너져버린 계열사 제주항공을 지원하느라 AK홀딩스의 재무건전성이 악화됐다. 지주사는 계열사의 든든한 조력자 역할을 해야 하지만 이마저도 기대하기 어려워질지 모른다.

아직 갈길 먼 사익편취 규제 대상 계열사의 ‘일감몰아주기’ 행태

현재 공정거래위원회에서는 공시대상 대기업집단을 상대로 총수일가 지분율 상장사 30%, 비상장사 20% 이상인 회사를 사익편취 규제 대상으로 간주한다. 총수일가의 지분율이 높은 곳이 일감몰아주기로 수익을 내는 것 자체가 불공정 거래로 보기 때문이다. 대기업 집단으로 지정된 지 오래되지 않은 애경그룹은 내부거래 문제가 한동안 발목을 잡을 것으로 보인다.

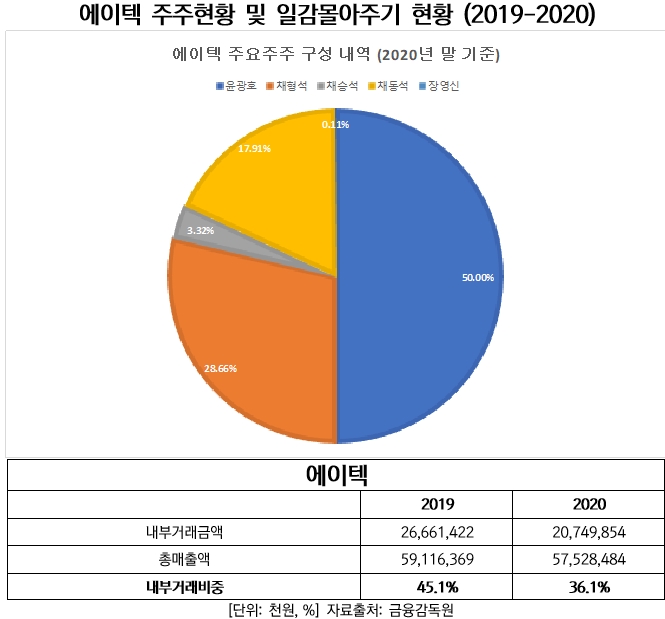

사익편취 규제 대상 중 감사보고서 확인이 가능한 곳을 다뤄본 결과 앞으로 수년간 일감몰아주기 줄이기에 힘써야 할 것으로 보인다. 채형석 총괄부회장을 비롯한 세 명의 형제와 모친 장영신 회장이 총 50% 지분을 소유하고 있는 에이텍은 플라스틱 제조, 판매와 화장품 제조, 판매를 하는 곳이다. 이곳은 2019년 매출액 중 45.1%가 내부거래였다. 특히 지분 관계가 없는 기타 특수관계자인 애경산업을 대상으로 수익을 창출했다. 2020년 들어 36.1%로 일감몰아주기의 정도는 줄었으나 사익편취 규제 대상임을 고려했을 때 앞으로도 더 개선해야 한다.

내부거래로 매출을 거둔 에이텍은 2019년과 2020년 두 해 모두 주주총회에서 배당 지급을 결의했다. 총 7억8천만원의 배당금의 절반이 채형석 총괄부회장의 세 형제와 장영신 회장에게 돌아갔다. 지분율이 가장 높은 채형석 총괄부회장은 2년 연속 3억9천만원의 배당수익을 챙겼다. 프로포폴 불법 투약으로 논란을 빚은 채승석 전 애경개발 대표는 2590만원, 채동석 애경산업 부회장은 1억3970만원의 배당을 수령했다. 에이텍의 일감몰아주기는 결국 오너일가 사적 이익 취득의 근원이 되었다.

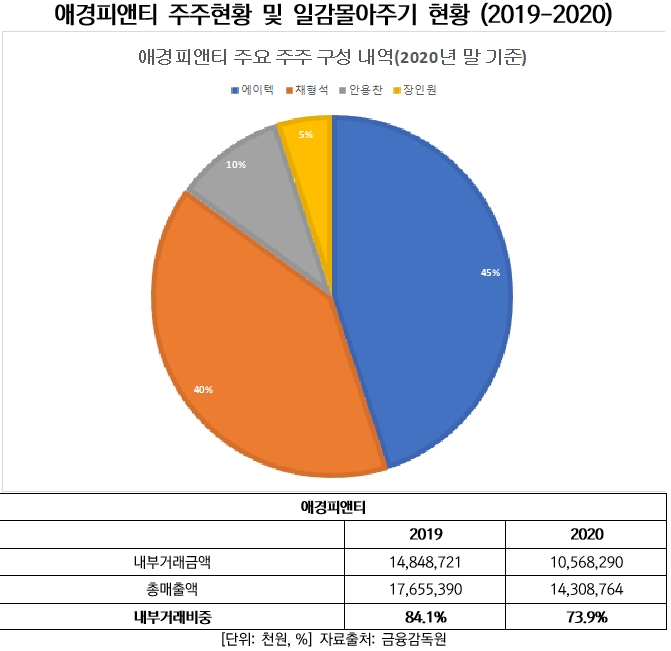

애경피앤티 주주현황 및 일감몰아주기 현황 (2019-2020)

오너일가의 지분율이 50%인 에이텍이 45%의 지분율로 최대주주인 애경피앤티는 지함, 골판지 및 연포장 제품의 제조 및 판매를 하고 있다. 채형석 총괄부회장 역시 이곳의 지분 40%를 차지하며 공정위 규제 대상에 이름이 올랐지만 일감몰아주기는 만연해 있다. 2019년 177억원의 매출액 중 무려 84.1%인 148억원이 애경산업 등과의 수익 거래였다. 전체 매출액도 줄었지만 동시에 일감몰아주기 규모도 작아지며 73.9%로 떨어졌지만 조속한 조치가 필요한 상태다.

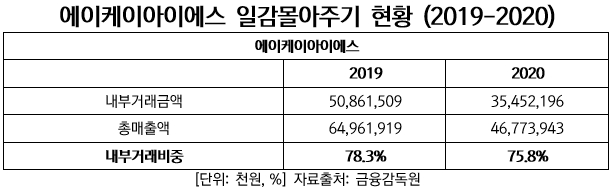

채형석 총괄부회장 외 특수관계인이 100% 지분을 보유한 에이케이아이에스는 AK홀딩스의 지분 10.37%를 차지하고 있다. 에이텍, 애경피앤티보다 오너일가 지분율도 높은 곳이지만 일감몰아주기의 정도의 개선 속도를 내지 못하고 있다. 내부거래 의존도가 2019년 78.3%, 2020년 75.8%로 나타나 다른 계열사에 비해 내부거래 비중의 감소세가 더뎠기 때문이다. 총수일가 지분율 100%인 곳인 데다 그룹 정점에서 영향력을 행사하고 있는 만큼 에이케이아이에스의 일감몰아주기는 충분히 논란거리일 수밖에 없다.

차입금 의존도 폭발적 증가.. 든든한 지주사 모습 잃은 AK홀딩스

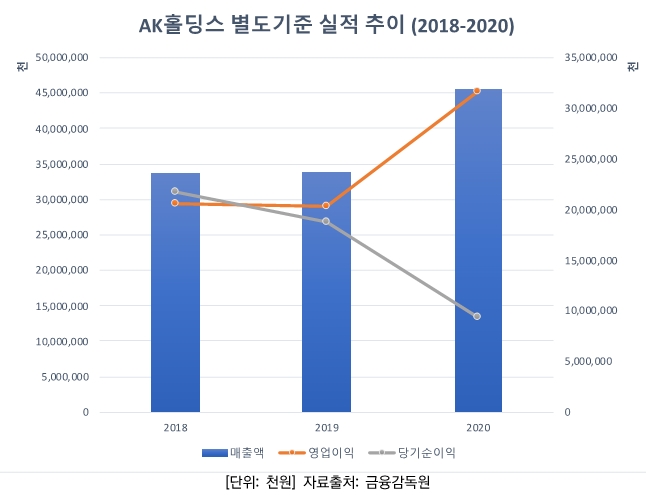

지주사 AK홀딩스의 별도기준 실적에서 한 가지 눈에 띄는 점은 지주사로서의 영업 활동 결과인 매출액 및 영업이익은 2018년에서 2020년 사이 꾸준히 증가했으나 당기순이익은 완전 정반대로 움직였다는 사실이다. 사업 활동 결과 좋은 성과를 냈음에도 순이익이 고꾸라진 이유는 2020년 기타 손실이 일회적으로 일시적으로 크게 계상되었고 더불어 금융 비용이 매년 증가했기 때문이다. 금융 비용이 늘어난 원인은 차입금 증가에서 찾아볼 수 있다.

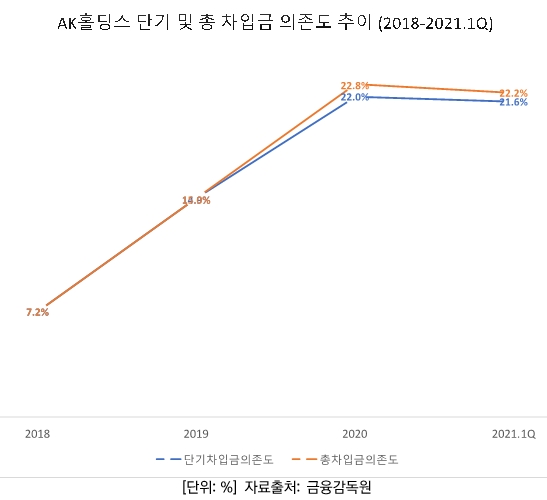

2018년만 해도 단기차입금이 399억원뿐이었고 차입금 의존도도 7.2%에 불과했다. 하지만 1년 새 단기차입금이 914억원으로 늘어나며 순식간에 차입금 의존도는 두 배 이상이 15%까지 치솟았다. 이듬해 단기차입금 잔액이 1481억원으로 증가했고 장기차입금도 56억원대에 이르자 차입금 의존도는 22.8%로 뛰었다. 올해 1분기에는 장기차입금 잔액이 줄며 총차입금 의존도는 22.2%로 0.6%p 줄었지만 단기차입금 규모는 그대로였다. 차입금 규모가 늘어난 데는 제주항공의 유상증자 참여 목적이 있다. 재원을 마련할 목적으로 차입금을 무리하게 늘리며 차입금 의존도가 급격히 상승했고 이에 따라 든든한 역할을 해야 할 지주사의 재무건전성이 갈수록 악화됐다.

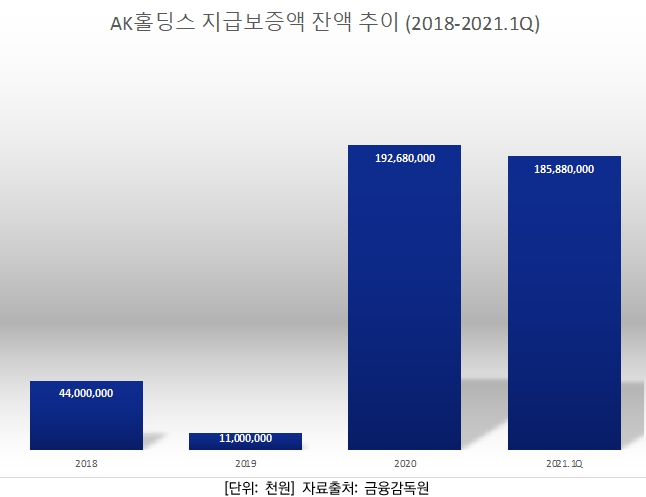

AK홀딩스의 지급보증액 잔액도 기하급수적으로 늘어났다. 2020년 제주항공을 대상으로 약 1817억원의 지급보증을 제공하며 총잔액이 1927억원으로 급격히 증가했다. 제주항공이 대출 등을 갚지 못하면 지급보증 해준 AK홀딩스가 고스란히 그 채무를 떠안게 된다. 2021년 1분기에는 에이엠플러스자산개발에 대한 지급보증이 잔액에서 제외돼 총잔액은 1859억원으로 줄었다. 하지만 여전히 제주항공을 상대로 한 지급보증 잔액이 1817억원 그대로 남아 있어 제주항공의 미래가 재무건전성 악화의 기로에 있는 AK홀딩스를 구해낼 것으로 예상된다.

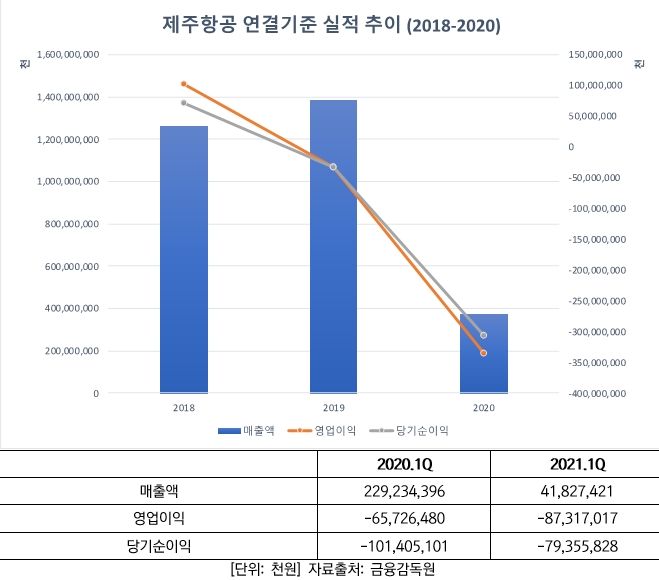

최근 3년간 제주항공의 연결기준 실적은 AK홀딩스의 전폭적인 지원이 무의미해 볼 지경이다. 가뜩이나 2018년과 2019년 사이 매출액 증가에도 영업이익이나 순이익이 줄어들었는데 2020년에는 코로나 직격탄을 맞으며 수익성 위기에 직면했다. 2021년에도 코로나 사태가 장기전으로 이어지며 올 1분기 실적에서도 안타까운 실적은 계속됐다. 매출액이 전년 동기 대비 81.8%나 감소했고 영업손실의 폭도 더 깊어졌다. 기존 657억원의 영업손실에서 873억원으로 영업 성과는 더 악화했다. 반면 기타 비용 및 금융 비용의 감소로 순손실은 2020년 1분기 1014억원에서 2021년 1분기 794억원으로 개선됐다. 하지만 영업 성과만 두고 보면 제주항공의 회복세는 진전 없는 것이 사실이다.

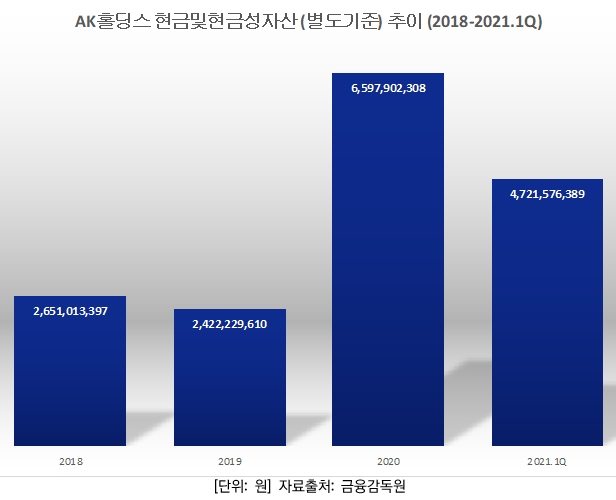

제주항공이 언제 실적이 회복될지 모르는 판국에 AK홀딩스는 지주사로서 향후 지속적으로 자금 수혈을 지원해줄 것으로 예상된다. 이러한 가운데 AK홀딩스 주머니 사정도 불안해 지고 있다. 최악의 시나리오라면 제주항공의 채무 불이행 사태로 대신 갚아줘야 할 지급보증만 해도 1817억원 수준이지만 현금성 자산은 터무니없이 모자라는 상황이다. 또 AK홀딩스의 2021년 1분기 말 기준 단기 차입금 규모만 해도 1496억원에 달하기 때문에 현재의 현금및현금성자산만으로는 유동성 위기에 직면할 수 있다. 물론 재무건전성과 관련해 아직까지는 AK홀딩스가 감내할 수 있는 수준이다. 그러나 제주항공을 살리기 위해 실적이 좋지 않은 계열사로부터 배당 수익을 두둑이 챙기는 의사 결정은 궁극적으로 주주 가치 훼손으로 이어지기에 십상이다.

애경그룹이 대기업 집단으로 선정되며 그간 공정위 규제를 피해 갈 수 있었던 부분이 수면 위로 드러났다. 일감몰아주기 규제 대상인 계열사 위주로 고쳐야 할 점이 산적해 있다고 해도 과언이 아니다. 이외에 제주항공에 대한 아낌없는 지원이 모회사의 든든한 조력자 역할에 자칫 차질을 빚을 수 있다는 점까지 우려된다. 가뜩이나 채형석 그룹총괄부회장, 채동석 애경산업 부회장, 채승석 전 애경개발 대표의 갖은 범법 행위와 논란으로 오너리스크로 그룹의 이미지 실추를 시킨 만큼 적극적인 해결의 의지가 필요해 보인다.