[뉴스워커_GA업계 진단 ①글로벌금융판매] 2009년 법인보험대리점 시장에 뛰어든 글로벌금융판매는 올해로 설립 12년 차다. 2020년 말 설계사 1만2728명으로 업계에서 두 번째로 많은 이곳은 올해 초 금감원 2019년 종합검사 결과 불완전판매 등이 적발돼 30일간의 영업 정지 처분을 받았으며 회사 49억원, 해당 설계사들 12억원의 과태료도 내야 한다.

지난해 업계 상위권이었던 리더스금융판매가 제재를 받아 직격탄을 맞아 사업부 자체가 뿔뿔이 사라졌다. 따라서 글로벌금융판매 역시 안전하지 못하다는 것을 의미한다. 신계약 건수도 줄어 수익성도 저하되는 상황 속에 비용 절약으로 이를 방어했는데 그중 교육훈련비 감소가 눈에 띈다. 설계사 전문성 제고에 대한 목소리가 높아지는 가운데 이러한 선택은 환영받지 못할 것이다. 게다가 자금 조달을 위해 차입금에 대한 의존도가 높아져 재무 건전성도 휘청이고 있다.

전문성 제고 도움 될 교육훈련비 감소.. 잘못된 허리띠 졸라 매기 전략인가?

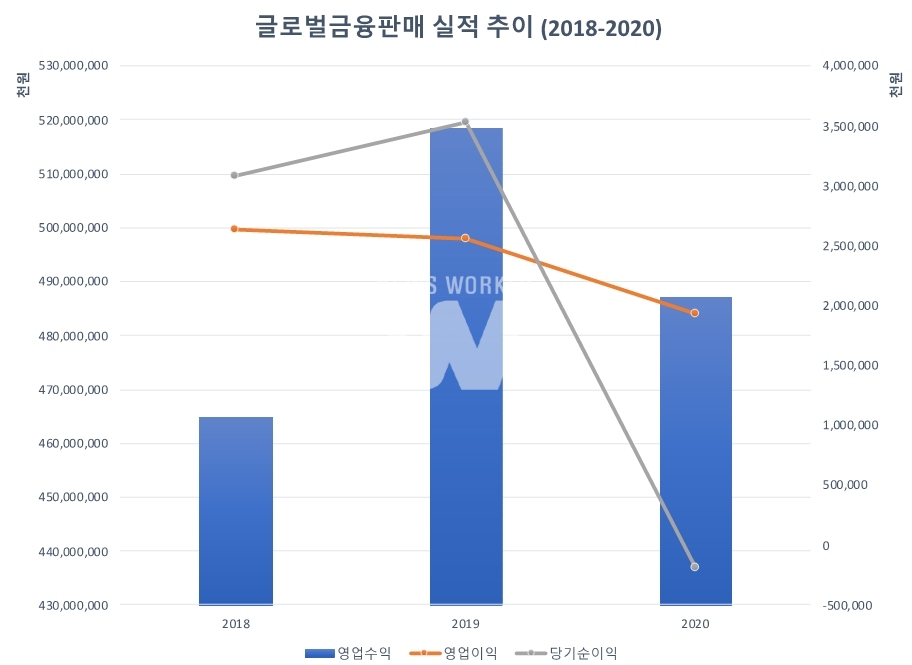

글로벌금융판매의 실적은 지난 3년간 여의치 않았다. 2019년 영업수익은 전년 대비 11.6% 늘어나 5186억원을 기록했으나 영업이익은 3.1% 줄어 25억원대로 떨어졌다. 다행히 영업외수익 중 잡이익이 늘자 순이익은 동기간 14.4% 증가했다. 2020년 매출액은 직전 사업연도에 비해 6.1% 재감소했고 동시에 영업이익 및 순이익도 각각 24.2%, 105.4%나 감소했다. 특히 1억9018만원의 순손실을 내며 적자 전환했고 이것은 곧 수익성 악화의 시작점이 될지도 모르는 상황이다. 대형 보험사의 자회사형 법인보험대리점(GA)의 가세로 앞으로도 외형 성장에 제동이 걸렸기 때문이다.

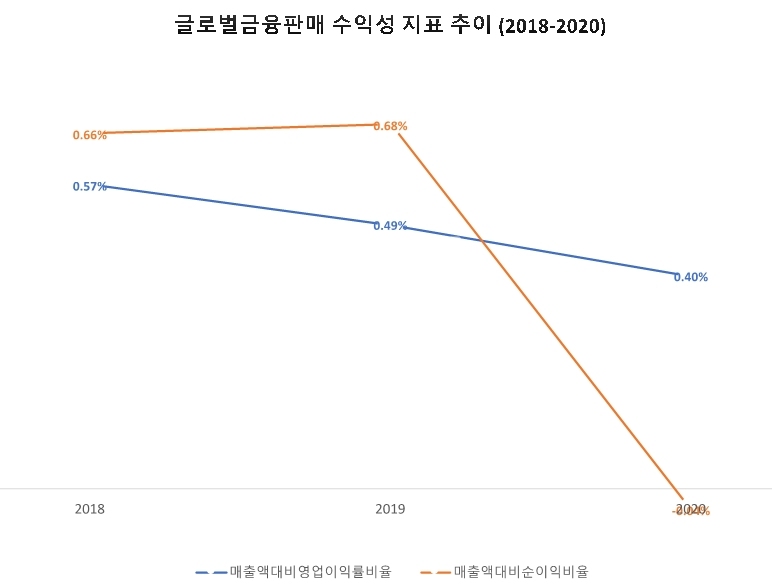

K-IFRS 회계 기준을 적용하는 법인보험대리업에서 사용하는 수익성 지표인 매출액대비영업이익비율이나 매출액대비순이익비율에서도 수익성 저하는 뚜렷하다. 2018년 매출액대비영업이익비율 0.57%로 1%에도 미치지 못했으며 이듬해 매출액 증가에도 영업이익이 감소하자 0.49%로 하락했다. 계속해서 영업이익은 곤두박질친 결과 0.4%로 재차 하락세를 이어갔다. 매출액대비순이익비율의 경우 2018년 0.66%로 시작했으나 다음 연도 0.69%로 늘어나는 듯하더니 순손실로 돌아선 2020년 마이너스 0.04%까지 폭락했다.

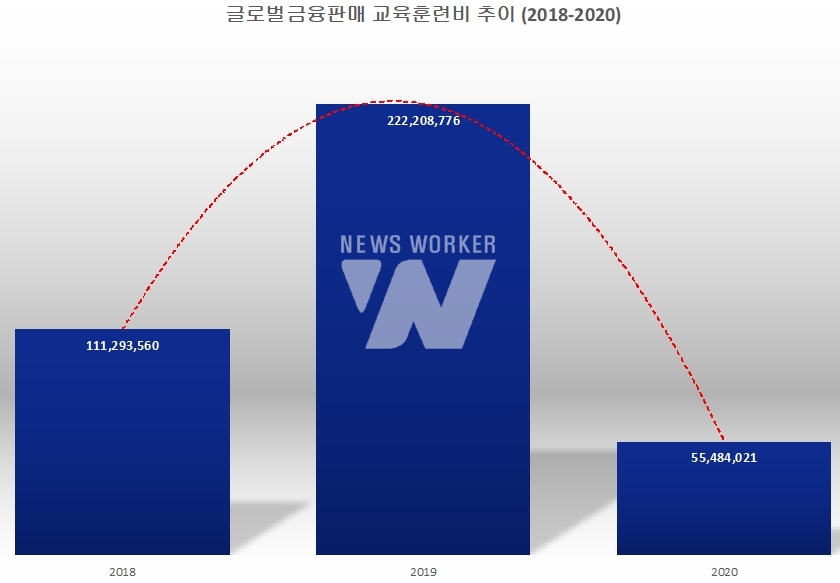

수익성 부진의 굴레에 갇혀버리자 곧장 영업비용을 절약하는 것으로 돌아섰다. 다방면으로 비용을 절감했지만 가뜩이나 법인보험대리점의 전문성을 강조하는 마당에 교육훈련비를 급격하게 줄인 것으로 파악된다. 2018년 1억원 이상의 돈을 교육훈련비로 투자했으며 1년 후인 2019년 이보다 약 2배가량인 2억2221만원을 임직원 교육에 대한 투자로 사용했다. 영업 성과가 좋지 않았던 2020년에는 교육훈련비로 고장 5548만원을 투입하며 영업비용을 아낄 수 있었다. 보험 판매에는 전문성이 필요한 법인데 이를 위한 교육훈련비를 줄인 것은 법인보험대리점의 단점으로 꼽히는 취약한 전문성을 더 심각하게 만드는 일일뿐이다.

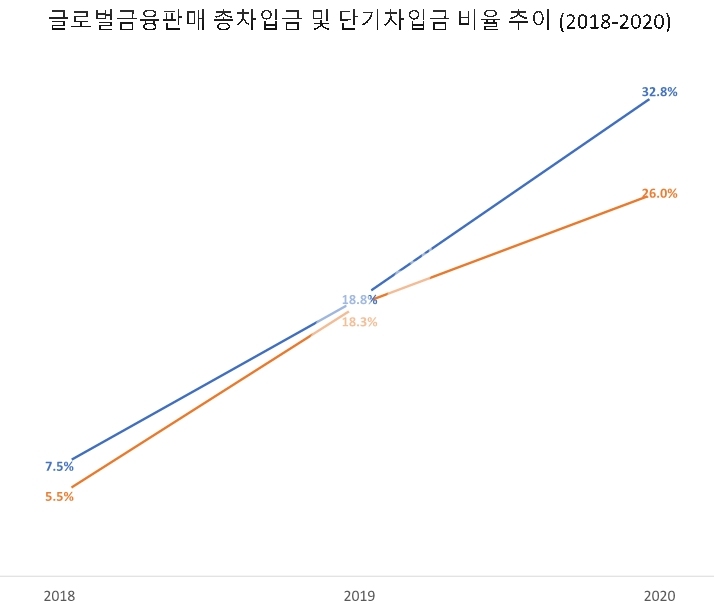

급한 대로 당겨 쓴 차입금.. 차입금의존도 적정 수준 30% 넘어선 32.8%로 치솟아

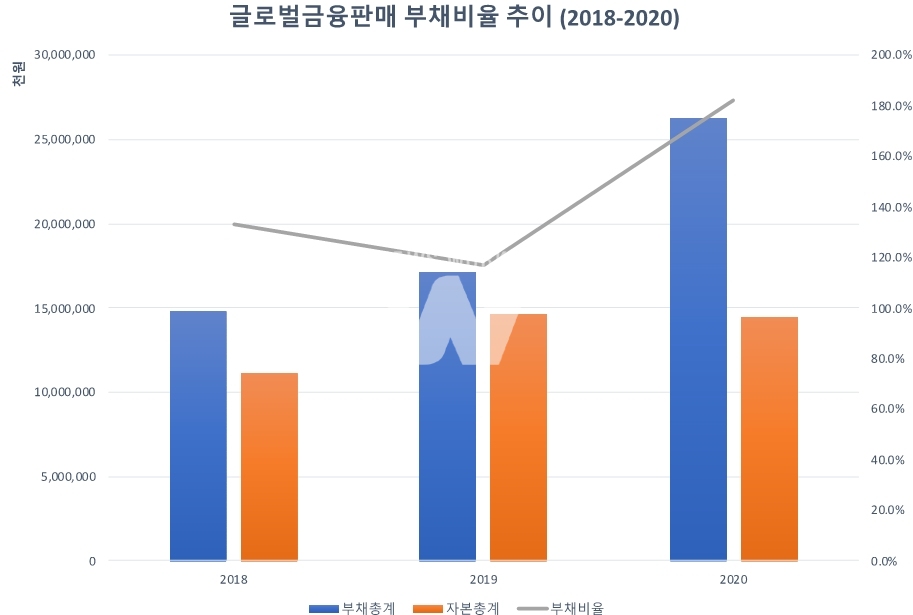

재무적 건전성을 보이는 지표인 부채비율은 100% 이상일 때 부채가 자본보다 더 큰 상태임을 의미한다. 글로벌금융판매의 부채비율은 2018년 133.2%에서 2019년 이익잉여금 덕분에 자본총계가 커지며 116.9%로 낮아졌다. 이보다 가파른 하향세를 나타내지 못한 이유는 부채 증가다. 자본이 증가하는 동안 부채총계도 함께 늘어나고 있었다. 다음 사업연도인 2020년 결손금 발생 탓에 전년 대비 1.3% 정도의 자본총계 감소에도 부채총계는 53.9%나 늘어나 부채비율은 182.4%로 급등했다.

부채총계가 커진 주요 원인 중 하나는 차입금이다. 2018년 단기차입금 14억원, 장기차입금 5억원으로 약 19억원의 총차입금을 보유했다. 1년이 지나며 장기차입금 상환 등으로 1억원대로 뚝 떨어졌지만 단기차입금은 58억원대로 되레 늘어났다. 본격적으로 실적 하락으로 접어든 2020년 자금 사정이 여의치 않았던지 단기차입금을 더 조달해 106억원으로까지 그 규모가 커졌다. 장기차입금은 기존 1억원대에서 20.7배 늘어나 28억원이 됐다. 이 탓에 2018년 총차입금 의존도는 7.5%에서 2년 만에 32.8%로 폭등했다. 통상 차입금 의존도의 적정 수준은 30%로 보고 있으며 이보다 높으면 건전성이 나빠졌다고 판단한다. 총자산 대비 단기차입금에 대한 의존도 역시 2018년 5.5%에서 1년 새 12.9% 포인트 상승해 18.3%가 됐고 2020년 말 기준 26%까지 오르며 단기적인 안전성도 뒤처졌다.

직접 보험을 만들어 파는 곳은 아니지만 재무 건전성 관리는 금융기관으로서 소비자 신뢰를 유지하기 위한 당연한 일이다. 이를 고려해 부채비율 및 차입금 의존도를 시급히 해결해야 한다. 나아가 자회사형 법인보험대리점의 시장 진입이 성공적인 결과를 내는 만큼 글로벌금융판매의 입지도 영원히 업계 상위일 것으로 확신할 수 없다. 비교적 손대기 쉬운 교육훈련기 절감으로 수익성 회복을 기대하는 것은 능사가 아니다. 오히려 설계사 전문성 제고를 위한 투자가 중장기적으로 회사의 근본적인 경쟁력이 될 것이다.