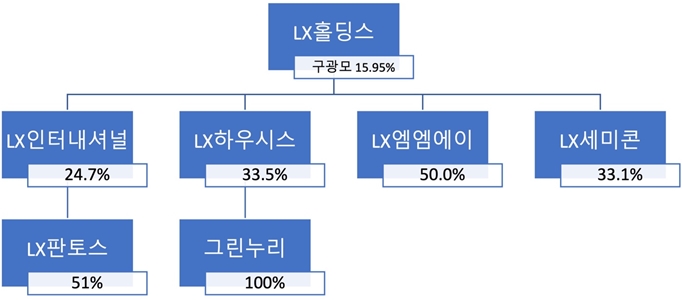

[뉴스워커_해운업계 진단③] 판토스(최원혁 대표)는 해운 및 항공화물운송주선업, 항공화물운송대리점업, 복합운송주선업, 창고보관업, 운송업 등을 목적으로 1977년도 설립되었으며, 2015년 LG상사가 인수해 2017년 엘엑스판토스(이하 판토스)로 사명 변경하면서 지금의 판토스가 되었다.

판토스는 매출액 70% 이상의 높은 내부거래 비율로 인해 공정거래위원회의 규제 대상이었다. 하지만 그룹 분리 이후 특수관계자 지분 처분 등으로 규제의 칼날은 피했다. 반면 LG그룹과의 상당한 거래가 현재 판토스의 대부분의 수입원이라는 점은 반드시 끝까지 해결해야 할 과제로 남고 있다. 그러려면 신사업 진출을 위한 자금 충당의 목적으로 기업공개가 시급해 보인다. 하지만 아직까지도 판토스의 기업공개에 대한 명확한 계획안을 내놓지 않고 있다. 현재 유동 및 현금 비율 등이 떨어져 유동성도 하락하고 있어 기업공개는 선택이 아닌 필수가 됐다.

공정위 칼날 피했지만 수의계약이 전부인 내부거래는 여전해

[단위: %] 자료출처: 금융감독원

2017년 당시 LX인터내셔널(구 LG상사)은 LG그룹의 계열사였기 때문에 종속 회사 판토스는 일감 몰아주기 규제 대상으로 포함됐다. 더불어 구광모 회장 외 오너 일가 지분율이 20%에 육박하자 사익편취 논란도 불거졌다. 하지만 곧장 판토스 지분을 매각한 덕분에 규제에서 자유로워졌다. 2021년 기준 판토스 최대주주는 LX인터내셔널로 지분율은 51%다.

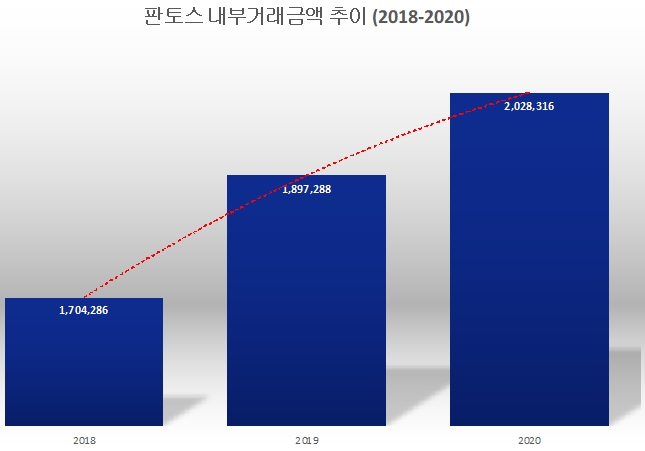

판토스와 특수관계기업과의 거래 규모는 2018년에서 2020년까지 쭉 늘어났다. 2018년 1조7043억원의 내부거래액은 이듬해 1조8973억원으로 증가하더니 2020년에 이으러 2조원 이상이 됐다. 전체 매출액 규모가 상승하며 내부거래 비중은 2018년 78.2%, 2019년 76.5%, 2020년 74.3%로 낮아졌지만 절대적인 금액만 두고 봤을 때 결코 내부거래 의존도의 심각성에 대해서 나아졌다고 할 수 없다.

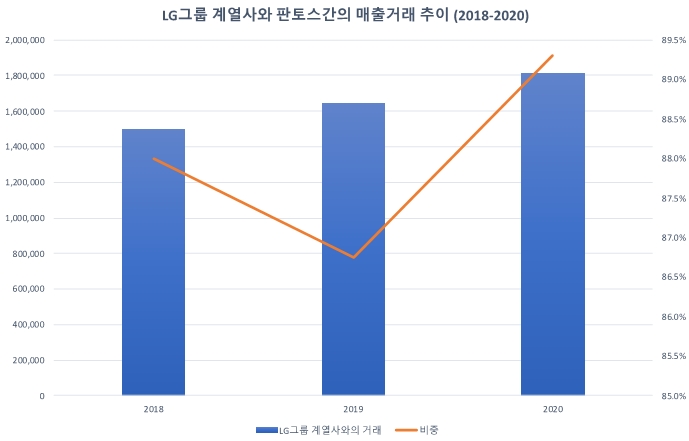

특히 대부분의 내부거래가 LG그룹 계열사를 상대로 한 것으로 확인됐다. LG전자 및 종속회사를 상대로 한 거래규모만 해도 2018년 8046억원, 2019년 9050억원, 2020년 1조410억원이었다. 그 뒤를 이어 LG화학 및 종속회사와의 거래에서도 2018년 4809억원, 2019년 5450억원, 2020년 5744억원의 매출을 올렸다. 계열사 분리와 오너 일가 지분 매각으로 겨우 일감 몰아주기 논란을 피했으나 여전히 LG그룹과의 필연이 이어지고 있는 셈이다. 안정적으로 수입을 확보할 수 있다는 점은 판토스에 긍정적이지만 성장성을 방해하는 데 일조할 수 있다. 일부에서는 이러한 한계로 인해 기업공개 성공 여부에도 영향을 미칠 수 있다고 보고 있다. LX그룹 분리 후 첫 신사업으로 이커머스 물류 시장에 대한 도전장을 던진 판토스에 대한 기대감은 높아졌으나 당분간 LG그룹에 대한 높은 수익 의존도는 지속될 것으로 예상된다.

IPO 구체적 계획 없다지만.. 유동성 떨어지는 마당에 기업공개는 선택 아닌 필수

![[단위: 천원, %] 자료출처: 금융감독원<br>](https://cdn.newsworker.co.kr/news/photo/202110/132958_147211_5526.jpg)

코로나 팬데믹으로 인해 화물 수요가 높아져 해운업은 호황기를 맞았고 이에 판토스도 자연스레 순풍을 탔다. 최근 3년간 매출 규모에서도 안정적인 증가세를 보였지만 영업이익과 순이익도 거침없이 뛰어올랐다. 2018년과 2019년 4조원 전후의 매출액을 기록한 것에 비해 2020년에는 5조원에 가까운 매출액을 달성했다. 2018년 1000억원이 채 안 됐던 영업이익은 2년 후 1603억원으로 상승했고 순이익도 동기간 686억원에서 1183억원까지 올랐다. 하지만 내부거래 의존도가 높은 판토스로서는 현재의 수익 구조에 매달릴 수만 없으므로 반드시 신사업에서 성공적인 결과를 내야 한다.

![[단위: 천원, %] 자료출처: 금융감독원<br>](https://cdn.newsworker.co.kr/news/photo/202110/132958_147212_5527.jpg)

이를 위해서는 무엇보다 자금이 필요하기 때문에 기업공개 가능성이 높다고 점쳐지고 있다.

하지만 여전히 구체적인 계획을 발표하지 않고 있어 기업공개가 확실치 않다. 하지만 유동성 비율을 고려했을 때 기업공개는 선택이 아닌 필수다.

일반적으로 200% 이상을 적정 수준으로 보는 유동 비율이 3년 연속 낮아졌다. 2018년 유동부채 6031억원 대비 유동자산 8407억원으로 유동 비율은 139.4%로 나타났으나 2020년 들어 유동부채가 늘어나는 속도가 유동자산에 비해 더 가파른 탓에 유동 비율은 126.9%로 떨어졌다. 적정 수준으로의 회복은 고사하고 계속해서 유동성이 악화되었다.

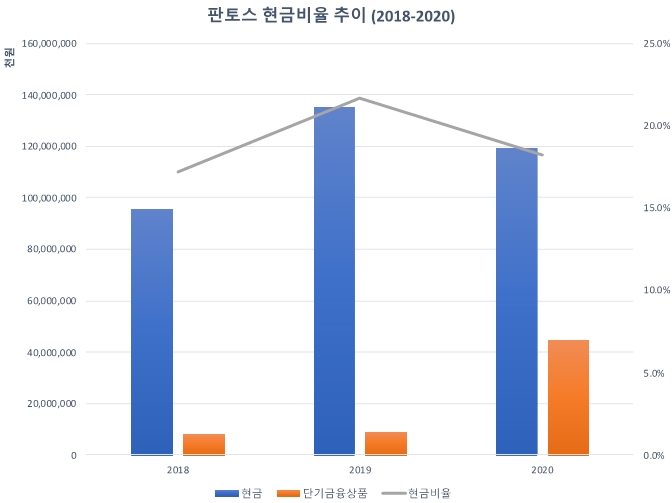

유동성 관련 지표 중 가장 보수적인 현금 비율도 마찬가지인 상황이다. 현금및현금성자산과 단기투자상품의 합계액을 유동부채로 나눈 현금 비율은 통상 20% 이상을 적정하다고 판단한다.

2018년부터 2019년 사이 영업활동에서 안정적인 현금 흐름이 창출되며 현금 비율이 17.2%에서 21.7%로 올랐다. 그러나 2020년 유동부채가 전년 대비 크게 증가하는 바람에 18.2%로 적정 수준보다 더 저하됐다. 외상 거래가 자주 일어나는 만큼 유동성에 있어서 조금 더 보수적으로 판단해 기업공개를 성사시켜 자금 확보하는 것이 더 나은 선택일 수 있다.

판토스는 LX그룹에서 안정적인 캐시카우의 역할을 든든하게 맡고 있다. 실제로 판토스는 배당의 절반에 가까운 수준을 배당으로 실현하여 지배기업인 LX인터내셔널에 지급하고 있다.

이러한 위상을 이어 나가려면 반드시 LG그룹과의 한정된 거래에서 벗어나 새로운 수입원 확보로 수익 다각화를 꾀해야 한다. 또한 이 모든 과정을 순탄하게 진행하기 위해서라도 유동성 관리에 힘쓰고 나아가 기업공개로 자금의 숨통을 트이는 것도 중요할 것이다.