[뉴스워커_바이오업계 진단④] 1971년 8월 설립된 네이처셀은 바이오스타그룹의 계열사 중 한 곳으로 1992년 코스닥 시장에 상장됐다. 주요 사업으로 줄기세포 사업과 식품 사업, 위생방역 사업 등이 있다. 국내서 줄기세포 치료제인 조인트스템이 임상 3상 종료를 앞두고 미국 시장 진출에 기대감을 모으고 있다. 그러나 최근 3년 실적 추이에 따르면 전반적인 하락세에 접어들며 올해 상반기 말 결손금만 해도 543억원이었다. 우수한 수준의 재무 건전성에서도 좋지 않은 양상이 나타나기까지 했다. 또한 바이오스타그룹 내 라정찬 회장이 대표이사직을 맡은 알바이오와 바이오스타코리아 등의 내부 거래에 이어 채무 관계도 얽혀있어 이것 역시 해결 과제로 잡아야 한다.

적자 폭 확대에 결손금만 543억원, 재무 건전성 악화 우려

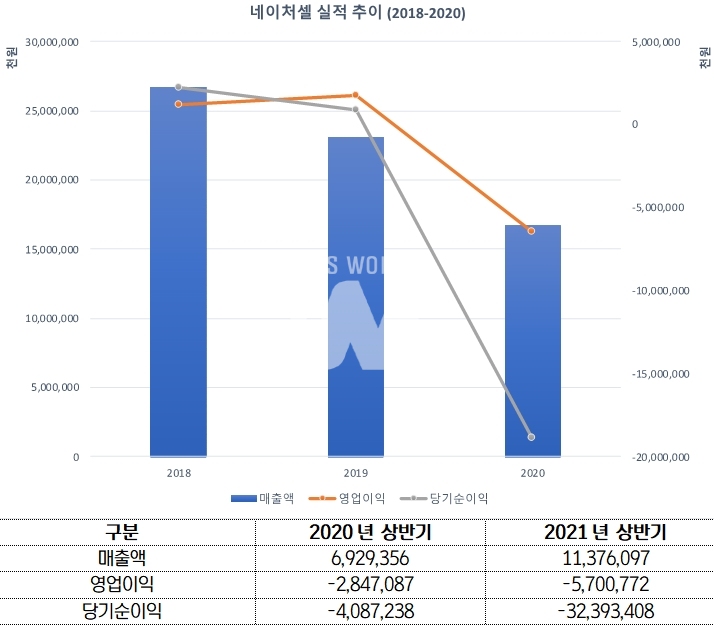

매출액이 지난 2018년부터 3년 내내 줄며 자연스레 영업이익과 순이익에서도 급감하는 모습이다. 또한 코로나 여파로 장기적인 경기 침체로 수출도 어려운 실정이다. 실제 2019년 45억원의 수출액이 이듬해 27억원으로 약 15억 원이 증발해버려 매출 급감에 일조했다. 내수 실적에서도 같은 기간 189억원에서 140억 원으로 감소해 매출 추락을 막을 수 없었다. 이로 인해 2020년 64억원 상당의 영업손실로 적자 전환했다. 더불어 119억원의 기타손실이 반영돼 지난해 순손실만 해도 189억원에 이른다. 올해 상반기 매출액은 114억원으로 2020년 상반기에 비해 많이 늘었지만 수익성 하락세는 계속돼 영업손실 57억원, 순손실 324억원으로 적자 폭은 되레 확대됐다. 직접적 현금 유출이 없는 파생상품 평가손실 254억원이 큰 원인이었다.

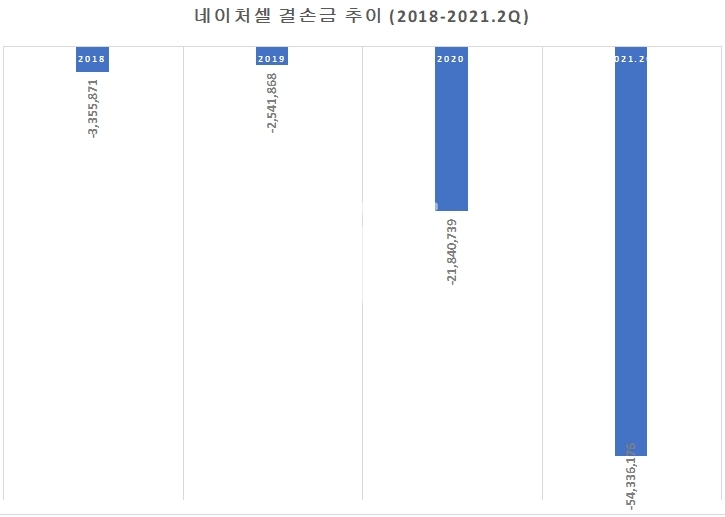

2018년을 기점으로 흑자 달성으로 그간의 결손금을 줄여나가는 듯하더니 지난해부터 시작된 적자로 네이처셀 결손금은 다시금 늘어났다. 2019년까지만 해도 25억원까지 줄였던 결손금이 2020년 219억원으로 무려 8.6배나 증가했다. 2021년 상반기에도 상당한 순손실이 계상돼 결손금이 543억원을 기록했다. 결손금의 증가는 결국 회사의 재무적인 건전성이 악화될 여지가 있음을 의미한다.

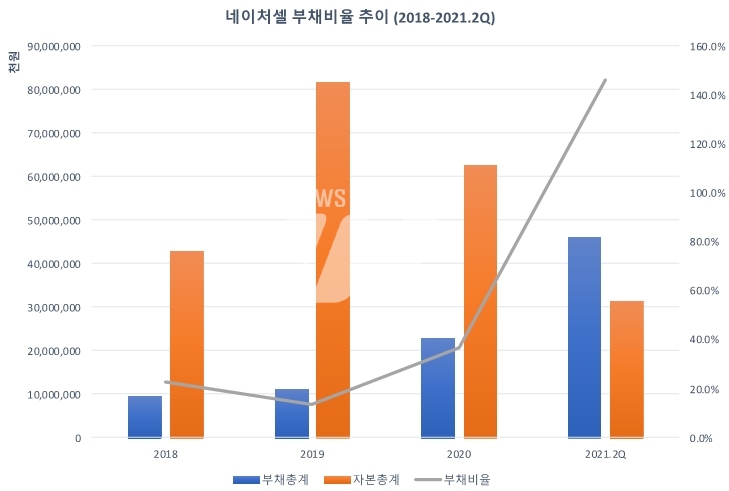

파생상품금융부채가 증가해 부채총계는 매번 증가하는 반면 결손금 증가로 자본총계가 깎이며 높아야 40%에 불과했던 부채비율은 올 상반기 말 145.9%로 폭등했다. 2018년부터 자본총계 819억원으로 자본력이 가장 높았던 2019년 부채비율은 13.7%였지만 1년 새 부채총계 증가 속도보다 자본 총계 감소 속도가 빠른 탓에 부채비율은 세 배 가까이 높아졌다. 이후 6개월 만에 부채총계가 약 두 배 늘고 자본총계는 반타작 나며 부채비율은 적정 수준 100% 이상을 단숨에 넘어 145.9%에 달했다.

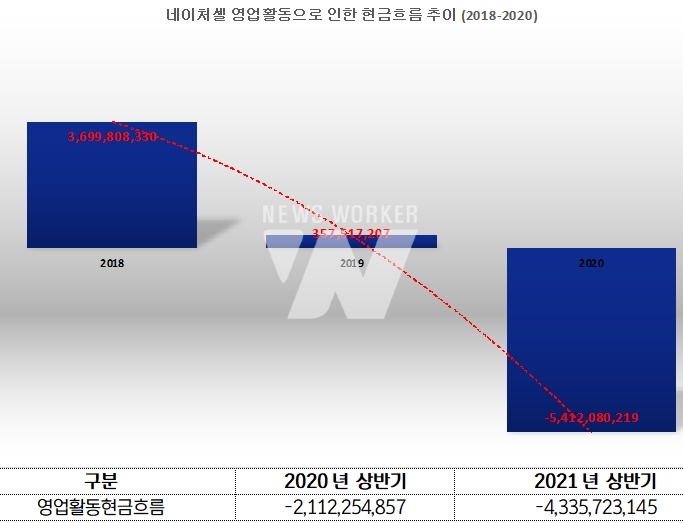

영업활동에서 벌어들이는 현금흐름에서도 긍정적이지 않다. 22억원의 순이익을 낸 2018년 영업활동현금흐름이 37억원 정도였지만 다음 해 순이익 규모가 9억원으로 줄자 자연스레 영업활동 결과 유입된 현금도 3억5752만원에 그쳤다. 결국 적자로 돌아선 2020년 영업활동현금흐름이 본격적으로 마이너스 54억원으로 유입보다 유출되기 시작했다. 적자가 심각해진 올 상반기에는 영업활동 관련 빠져나간 현금은 43억원이 넘는다. 당장의 유동성을 거론하기에 이른 감은 있지만 적자가 이대로 유지된다면 결국 재무 건전성 역시 악화의 늪으로 빠지기에 십상이다. 자금조달의 일환으로 파생상품금융부채에 의존하는 만큼 부채비율도 향후 지금보다 더 높아질 수 있어 충분히 대응책이 필요한 시점이다.

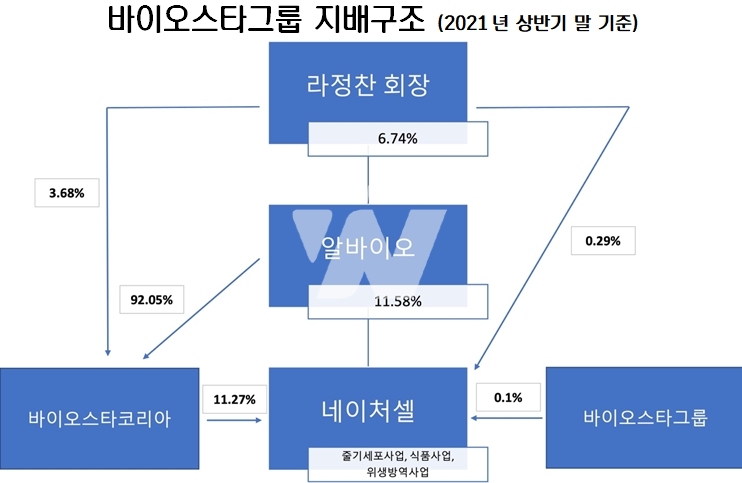

기업 집단명 바이오스타그룹의 중심은 알바이오로 라정찬 회장이 6.74% 지분을 보유하고 있다. 알바이오는 네이처셀의 지분 11.58% 지분율로 최대주주며 알바이오의 종속기업 바이오스타코리아가 그 뒤를 이어 11.27%만큼 지분을 차지하고 있다. 원래 최대주주가 바이오스타코리아였으나 2021년 5월 주식 양수도 계약 체결로 알바이오로 바뀌었다. 바이오스타그룹의 계열사는 상호 간 지분 구조도 얽혀있지만 수익 의존도도 상당한 데다 채무 관계도 존재한다.

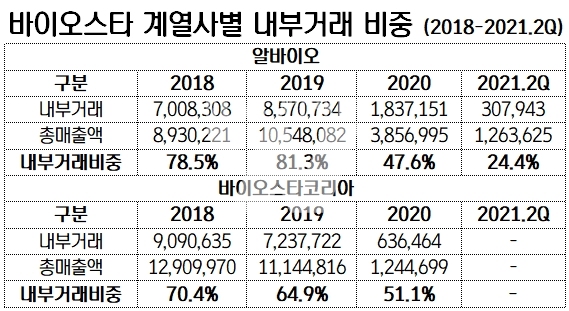

알바이오는 2018년만 해도 총매출액의 78.5%나 내부거래로 매출을 올렸다. 2019년에는 81.3%로 높아져 내부거래 의존도가 더 심각해졌지만 1년 새 47.6%로 크게 줄었다. 그러나 내부거래를 줄인 탓인지 총매출액이 1년 만에 63.4% 줄어 알바이오로선 위기에 처했다. 특수 관계자와의 거래에서 명확한 범위, 거래 등의 완전성 및 정확성을 따질 만한 증거 부족으로 의견 거절을 받은 바이오스타코리아는 내부거래 비중이 매해 줄었지만 여전히 절반 이상이 계열사 간 거래에서 비롯됐다. 가령 2020년 총매출액 12억4470만원 중 51.1%인 6억원이상이 알바이오와 네이처셀 등으로부터 발생했다.

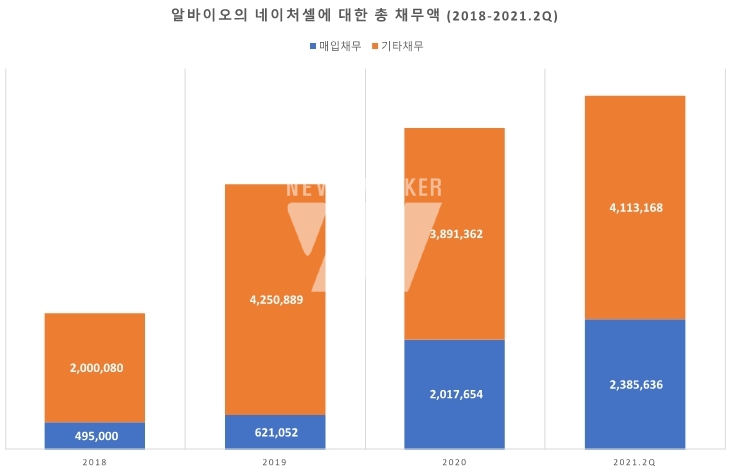

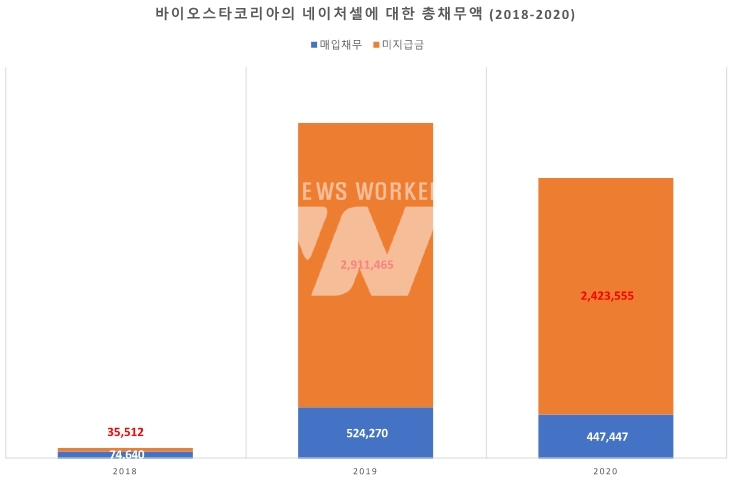

특수 관계자 간의 매출 활동 이외에도 채무 거래에서도 깊은 관계를 맺고 있다. 올 상반기 새로운 최대주주로 올라선 알바이오는 특수 관계자를 대상으로 한 기업 어음과 외상 매입금을 합친 매입 채무와 기타 채무 합계액이 점점 증가하고 있다. 2018년 매입채무 5억원, 기타채무 20억원으로 약 25억원의 채무를 지니고 있었으나 1년 뒤 기타채무가 급격히 늘어 총 채무액 48억원이상의 채무를 지게 됐다. 다음 해인 2020년에는 매입채무에서 20억원대로 상승해 채무 합계액이 총 60억원대로 올라섰다. 알바이오가 당장 네이처셀을 상대로 갚아야 할 돈이 60억원이라는 셈이다. 하지만 당해 알바이오의 현금및현금성자산은 약 14억원 정도로 네이처셀에 대한 채무만 상환하는 것조차 터무니없이 부족하다. 다시 말해 상장 폐지 이력이 있는 알바이오의 위기로 네이처셀이 상당한 손해를 입을 수도 있다는 뜻이다.

바이오스타코리아도 가지고 있는 현금만으로 네이처셀을 상대로 진 채무액을 감당하기가 벅찬 상황이다. 2018년 네이처셀을 상대로 약 1억원의 채무액만을 가졌지만 2019년에 들어서며 약 29억원의 미지급금이 발생해 채무 총계만 34억원을 넘어섰다. 이는 전년 대비 30배 이상이나 크다. 바이오스타코리아가 당해 보유한 현금및현금성자산이 10억원인데 이것만으로 미지급금 등의 채무액의 33%만을 상환할 수 있었다. 2020년에는 네이처셀에 외상 매입한 채무액이 24억원대로 전년 대비 소폭 감소했으나 기타채무는 늘어나버렸다. 바이오스타코리아의 현금 사정은 2019년 104억원에서 2020년 2020억원대로 대폭 줄며 네이처셀에 대한 채무액을 갚으면 회사 유동성은 그야말로 바닥이 된다.

바이오스타그룹의 계열사가 지닌 채무액을 갚지 못하면 고스란히 네이처셀이 피해를 입게 된다. 앞서 알아 본 대로 자본력 약화와 부채 비율 증가 등 재무 건전성이 저조해진 만큼 이러한 채무 거래는 좋게 평가할 수 없다. 네이처셀이 지금의 이 해결 과제를 해결하기 위해서는 수익성을 정상 궤도로 다시 돌려놓는 것을 첫 과제로 여겨야 한다.

- [뉴스워커_바이오업계 진단①] 메디톡스, 회사는 휘청 위기인데 정현호 회장은 고연봉에 풍요

- [뉴스워커_바이오업계 진단②] 헬릭스미스, 영업손실에 이자 갚기도 버겁다…회사는 ‘오리무중’

- [뉴스워커_바이오업계 진단③] 피플바이오, 기술특례 상장 후 1년 ‘주가 부진, 전환가액 하향 조정’

- [뉴스워커_바이오업계 진단⑤] 무리한 무형자산화 처리 일관해 온 코미팜, 손상차손 처리에 무형자산 증발

- [뉴스워커_바이오 업계 진단⑥_제노포커스] 결손금 누적 자본금 규모 감소에 차입금 급증

- [뉴스워커_바이오 업계 진단⑦_아이큐어] 재무건전성마저 악화 위기 봉착한 아이큐어