[가구업계 진단 ②대림비앤코] 1968년 9월 대림비앤코가 설립된 후 요업제품의 생산 및 판매, 요업에 관한 조사, 연구 및 부동산 임대업 등을 주요 영업으로 하고 있다. 위생도기 및 수전금구, 욕실자재 및 인테리어, 렌탈 및 기타로 사업 부문이 구분되어 있으며 1992년 유가증권 시장에 상장됐다. 현재 최대주주는 창업주의 장남 이해영 회장으로 지분율 33.3%다. 대림비앤코는 2016년부터 실적이 하락하는 국면을 맞고 있으나 어김없는 배당 정책이 실시됐고 특수관계인의 지분율 총합이 50%대여서 총배당금의 대부분이 오너 일가에 돌아가는 일이 반복돼 왔다. 또한 특수관계인에 일감을 몰아주고 나아가 각종 채권에 막대한 대손상각을 처리하고 있는 것도 문제다.

실적 하락세 접어들어도 배당 정책 유지에 유리해진 오너일가

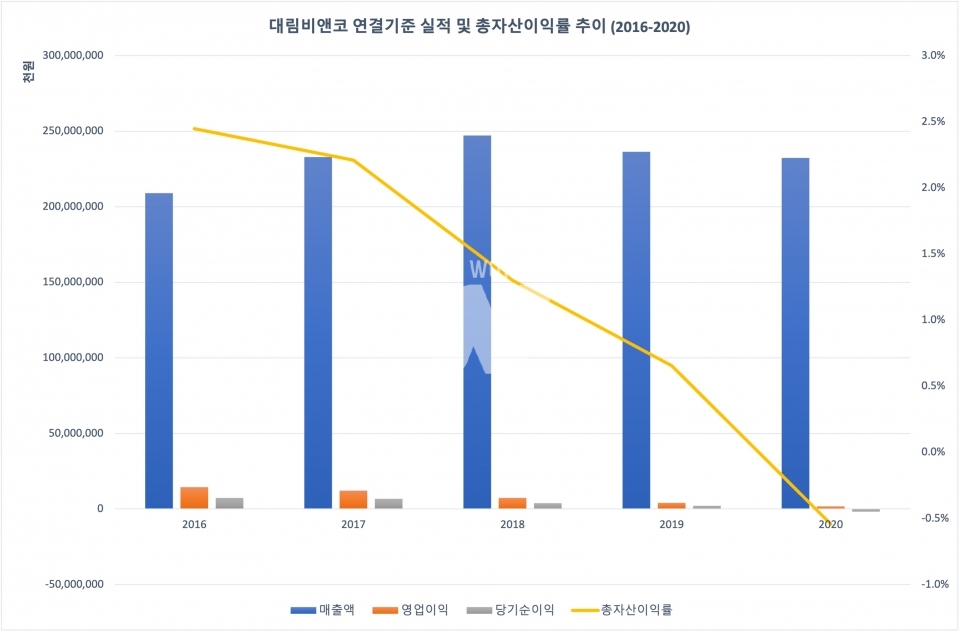

대림비앤코의 연결기준 매출액은 2016년부터 2018년까지 소폭 상승하는 듯했지만 그동안 수익성은 감소해왔다. 가령 2016년 영업이익 143억원에서 2년 만에 절반 가까이 줄어 74억원으로 고꾸라졌으며 총자산이익률도 같은 기간 2.4%에서 1.3%로 떨어졌다. 2019년을 기점으로 매출 규모도 서서히 감소하고 있으며 이에 따라 영업이익과 순이익도 고전을 면치 못하고 있다. 2019년 당시 당기순이익은 불과 20억원이었으며 총자산이익률은 1% 선마저 무너졌다. 2020년 약 18억원의 순손실을 내며 적자 전환했는데 회사 주요 제품인 위생도기의 판매 부진 등이 전반적인 매출 하락의 요인으로 풀이된다.

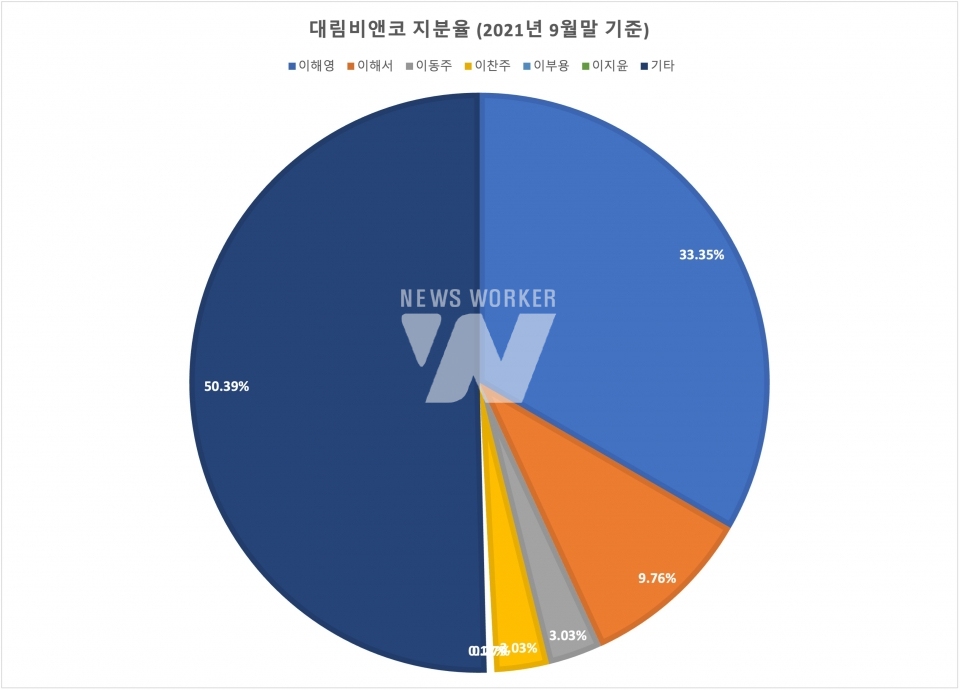

이해영 회장을 비롯한 오너 일가의 대림비앤코 지분율 합계는 49.61%(등기임원 제외)로 절반에 이른다. 2016년 이 회장과 고 이부용 창업주의 3남 이해서 사장(대림바토스)이 신주인수권 행사를 하며 발행주식 총수가 증가했으나 이후 오너 일가의 소유 주식수에 변동 사항은 없다. 지분율 변동이 없는 상태인 만큼 2016년부터 배당금 지급 시 그 절반에 이르는 수준이 오너 일가에 돌아가게 되는 지분구조였다.

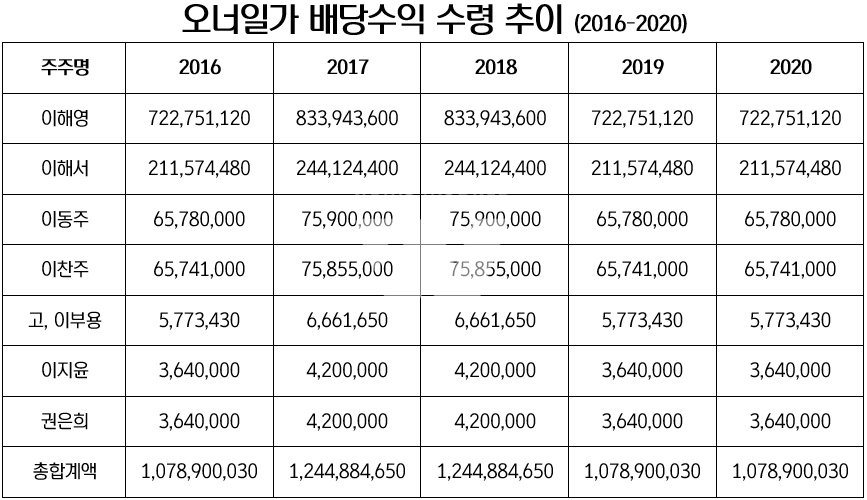

통상 배당이라 함은 주주에게 소유 지분율을 근거로 기업의 이윤을 분배하는 것이다. 하지만 대림비앤코는 살펴본 대로 2016년부터 5년 동안 영업 성과를 제대로 내지 못하고 있었고 심지어 2020년에는 이윤은 커녕 손실을 냈지만 어김없이 직전 사업연도와 마찬가지로 주당 130원의 현금배당이 이루어졌다. 이해영 회장과 이해서 사장에게 5년간 지급된 배당 수익만 각각 38억원과 11억원 이상이었다. 또한 오너 3세로 알려진 이동주(00년생), 이찬주(02년생) 씨도 동기간 3억원 이상의 배당금을 받았고 05년생인 이지윤 씨 역시 약 2억원의 배당금을 받았다.

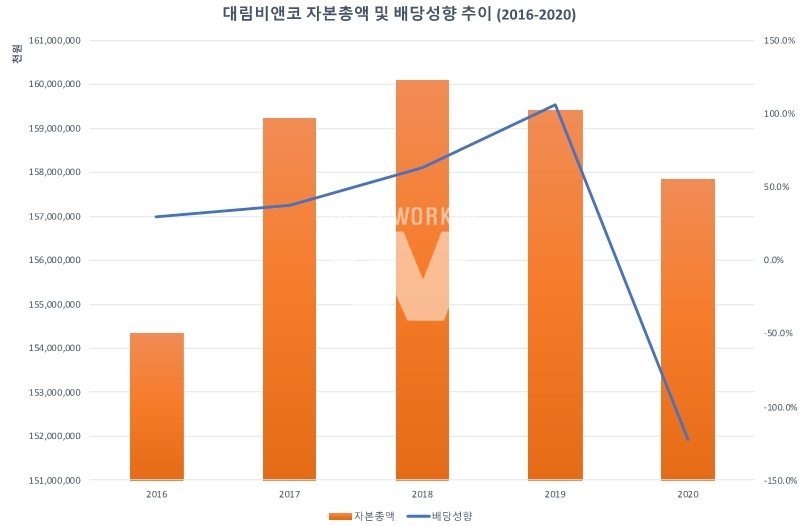

회사는 매출액마저 떨어지기 시작한 2018년을 기점으로 이익잉여금이 본격적으로 줄어들게 됐고 2018년 자본총액 1조6001억원에서 2020년 1조5784억원으로 감소했다. 자본이 줄어드는 와중에도 배당금 지급은 지속됐다. 2016년 연결기준 당기순이익 대비 배당 성향은 29.5%였으나 이듬해 37.1%로 오르더니 2018년에는 63.6%로 상승했다. 2019년에는 순이익에 비해 더 큰 액수의 배당금 지급이 결의됐으며 17억원 넘게 순손실을 기록한 2020년에는 배당성향은 마이너스가 됐고 당해 오너 일가 전원이 챙길 수 있었던 배당금 총액은 10억원을 훌쩍 웃돌았다. 지분율 35.8%의 소액주주를 위한 주주환원 정책으로 설명하기에 납득이 쉽지만은 않다.

여전한 일감몰아주기에 특수관계자 채권 대손상각비 거액 처리..

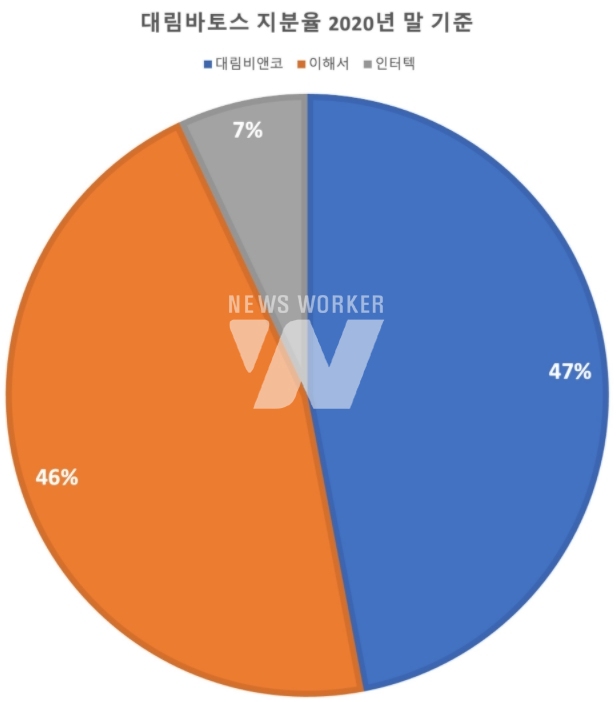

대림비앤코가 지분 47%를 소유한 대림바토스의 2대주주는 고 이부용 창업주의 3남 이해서 사장으로 지분율은 46%다. 최대주주와의 지분율 차이는 고작 1%로 사실상 오너일가의 사기업에 가깝다고 볼 수 있다.

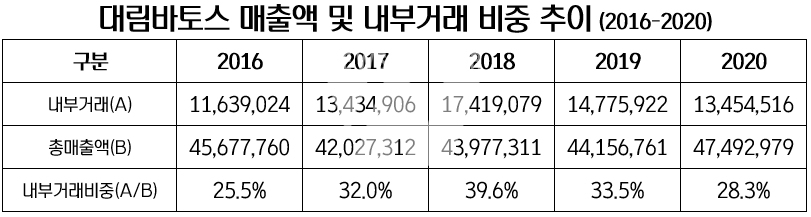

유일하게 대림바토스와 내부거래를 해온 곳은 대림비앤코다 2016년 457억원의 매출액 중 25.5%인 116억원이 내부거래였다. 다음 해 내부거래 비중은 32%로 급격히 늘었으며 2018년에는 40%까지 치솟았다. 2019년 대림비앤코에서 148억원가량의 일감을 몰아주며 총매출액 대비 33.5%로 비중은 줄었지만 높은 수준이다. 2020년에는 내부거래가 135억원으로 전년도 대비 줄어들었지만 비중은 28.3%로 아직까지 높다. 2021년 대림비앤코의 분기보고서에 따르면 대림바토스로부터 약 133억원 이상의 매입을 한 것으로 확인돼 2021년에도 내부거래는 이어져 온 것으로 보인다.

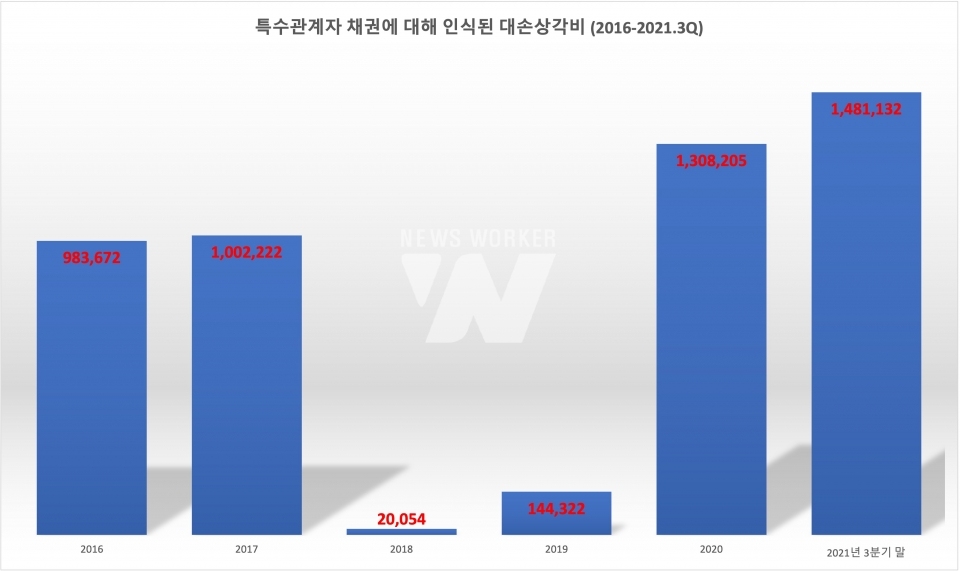

특수관계자의 매출과 기타채권에 대해서도 거액의 대손상각비를 처리해왔다. 종속기업과 대림바토스를 상태로 한 매출 및 기타채권에 대해서 2016년과 2017년 두 해 모두 10억원에 이르는 대손상각비가 인식됐다. 2018년과 2019년에는 급격히 줄어들었지만 2020년에 들어서자 마자 무려 13억원 이상이 특수관계자의 채권에 대한 대손상각비로 처리됐다. 올해 3분기 말에는 약 15억원의 대손상각비가 이미 계상됐다. 외상 매출과 미수금, 미수수익 등의 회수가 불가능한 부분에 대해 특수관계기업에 대한 상각 처리로 영향을 피하지 못할 경우 기업 가치에도 부정적일 가능성이 존재한다.

2021년이 되자 다행히 매출은 물론 수익성도 만회하고 있지만 연이은 실적 감소세를 경험한 만큼 회복세를 유지하는 것이 중요하다. 그간 회사의 부진한 영업 성과에도 배당 정책을 실시해 오너 일가가 총 배당금 절반을 받아간 결과를 초래했으며 대림바토스를 상대로 한 일감 몰아주기 등으로 오너리스크가 있다. 이와 함께 대림비앤코가 특수관계자 채권의 회수가 어려워지자 대규모 대손상각비를 인식한 것 역시 궁극적인 해결 과제로 여겨야 할 것이다.