더블유게임즈가 지난해 4분기 성수기 및 원/달러 환율 효과에 따라 전분기 대비 실적이 개선될 수 있으나, 성장성 부진 및 신작 모멘텀 열위 문제로 올해 단기적인 실적 상승은 기대하기 어려울 것이라는 전망이 나오고 있다.

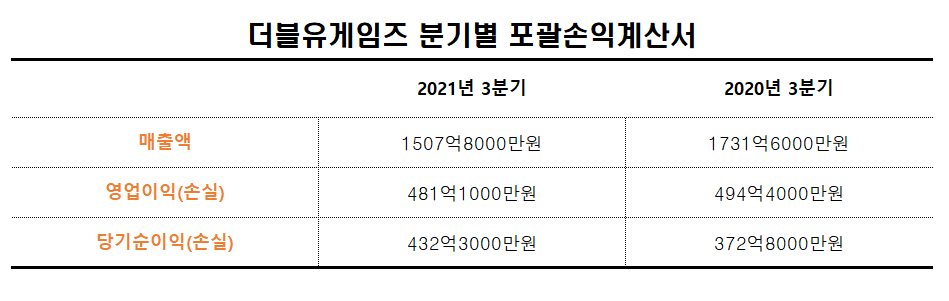

20일 금융감독원 전자공시시스템에 따르면 더블유게임즈의 연결 기준 2021년 3분기 매출액은 1507억8000만원으로 전년 동기 1731억6000만원 대비 12.9% 감소한 것으로 집계됐다. 2021년 3분기 영업이익은 481억1000만원으로 전년 동기 494억4000만원 대비 2.7% 감소했으며, 2021년 3분기 당기순이익은 432억3000만원으로 전년 동기 372억8000만원 대비 16% 증가했다.

19일 이베스트투자증권 성종화 연구원에 따르면 지난해 4분기 더블유게임즈의 실적은 4분기 성수기 효과 및 원/달러 환율 효과에 따라 전분기 대비 다소 개선될 것으로 예상되나, 성장성 부진, 신작모멘텀 열위 문제로 올해 실적 성장 기대치는 낮은 상황이다.

성 연구원은 “더블유게임즈는 올해 캐주얼 슬롯 신작 ‘Project G’, 슬롯 기반 캐주얼 RPG 신작 Project N, 슬롯 기반 대전 RPF 신작 Project K 등 몇 가지 신작 출시가 예정돼 있으나, 흥행여부나 성과는 후행 검증이 현실적인 상황”이라며 “P2E(Play to Earn)게임에 대해서는 더블유게임즈의 핵심 라인업인 소셜카지노 게임을 주력시장인 미국에서 P2E 게임을 허용하고 있지 않아 P2E 시스템 연동이 어려운 상황”이라고 전했다.

이어 “소셜카지노를 비롯한 개발 예정인 신작들에 대해 P2E를 연동하여 규제가 없는 국가들을 중심으로 서비스를 고려 중인 상황이지만, 이 또한 현시점에선 P2E 신작에 대한 장르, 개발 동향, 출시일정, FT/NFT 방식, 화폐·플랫폼 제휴 등 구체적인 내용에 대한 소통은 없는 상황”이라며 P2E게임과의 직접적인 연관성이 약하다고 주장했다.

반면 성 연구원에 따르면 5000억원 이상의 현금을 바탕으로 북미시장 캐주얼게임 업체 중심의 적극적 M&A를 통한 장르 및 유저풀 확장 추진은 주목할만 한 점이다. 성 연구원은 “더블유게임즈는 순현금 5000억원과 1000억원의 추가 조달을 통해 현재 5000억원의 현금을 보유하고 있다”라며 “다만, M&A의 경우 추진 계획만으로 모멘텀이 될 수 없으며 실제 거래가 성사돼야 규모나 시너지 가능성에 따라 모멘텀화 여부가 결정될 것”이라고 전했다.