[ㄴㅅㅇㅋ_신한금융을 보다: 신한은행 편] 신한은행(진옥동 은행장)은 국민은행과 점유율 1위(원화예수금 기준)의 자리를 두고 앞다투고 있다. 2020년 수수료손익 부분의 매출 감소로 수익성이 주춤하는 듯했지만 2021년에 접어들자 이자손익 부문에서 성장세를 나타낸 덕분에 다시금 회복하게 됐다. 이는 오랜 기간 이어온 금리 인하 기조에서 인상의 징조가 나타난 덕분으로 해석된다. 하지만 코로나 금융지원 정책 속에 여러 은행에서 대손충당금을 줄여 순이익이 늘어난 효과가 이루어지며 신한은행도 이와 같은 기류 속에 실적 호황을 달성한 것으로 나타났다. 이자 상환 유예와 만기 연장 등과 같은 코로나 금융지원 정책이 종료될 시 차주 측 부담이 높아져 결론적으로 은행 측의 연체율 증가 등의 문제를 떠안아 수익성에 제동이 걸릴 수도 있게 됐다. 이러한 가운데 지급보증 잔액도 시중은행 중 높은 편이어서 리스크 관리에 적신호는 꺼질 기미를 모른다.

• 대손충당금 줄여 실적 부스터 효과, 2020년부턴 기대하기 어려울 수도

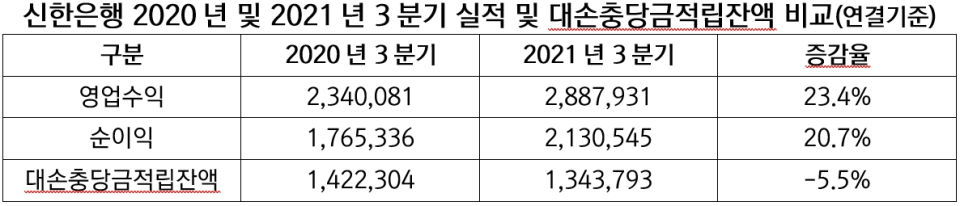

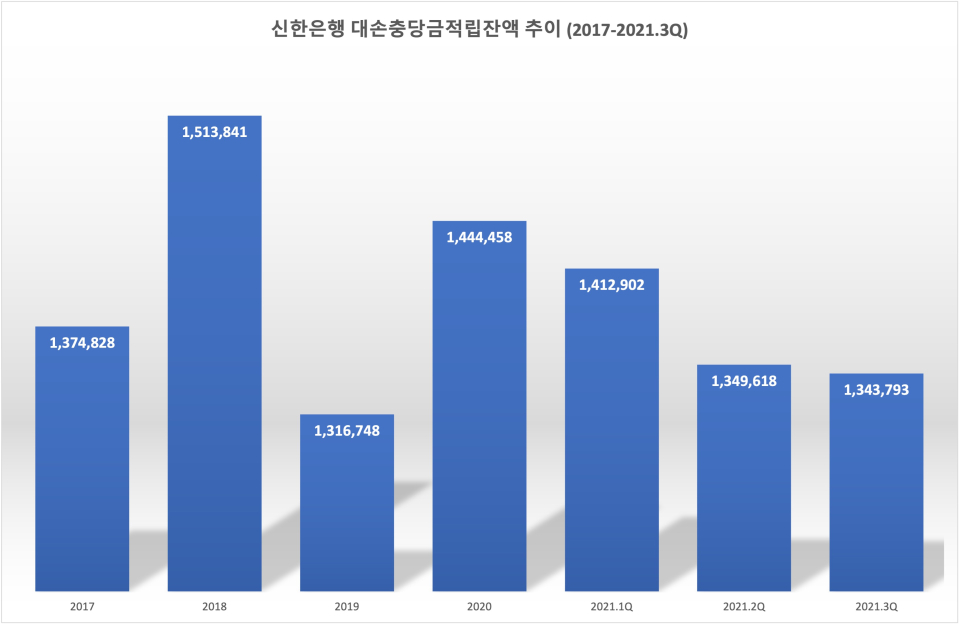

마찬가지였다. 지난해 3분기 영업수익은 대략 2조8879억원으로 전년 동기 대비 23.4%로 증가했고 순이익 역시 2조1305억원으로 같은 기간 20.7% 정도 늘었다. 수익성 개선이 이루어진 뒷 배경에는 대출금 증가 및 금리 인상으로 인한 예대마진으로 이자 부문의 수익 증대 등을 비롯해 대손충당금 적립잔액의 감소 등도 있었다. 실제 2020년 3분기 말 대손충당금 적립잔액 1조4223억원 대비 2021년 3분기 말에는 이보다 5.5% 줄어든 1조3438억원으로 줄어들었다.

코로나 여파 후 정부 차원에서 금융 지원 정책을 펼쳤고 금융권 대출 중 원금 상환의 만기를 연장해주거나 이자 납입의 가능을 가능케 하며 신한은행 역시 대손충당금 적립에 대한 부담이 줄어들게 됐다. 이에 따라 2020년을 기점으로 줄어들며 작년 3분기 말 기준 1조3438억원에 그쳤고 이는 2017년 잔액 수준에 거의 비슷했다. 물론 해당 정책은 연체 기록이나 자본잠식, 폐업 등과 같은 기업에 한하지만 해당 정책의 종료 후 들이닥칠 여파까지 고려했다면 결코 안심할 수만은 없는 노릇이다.

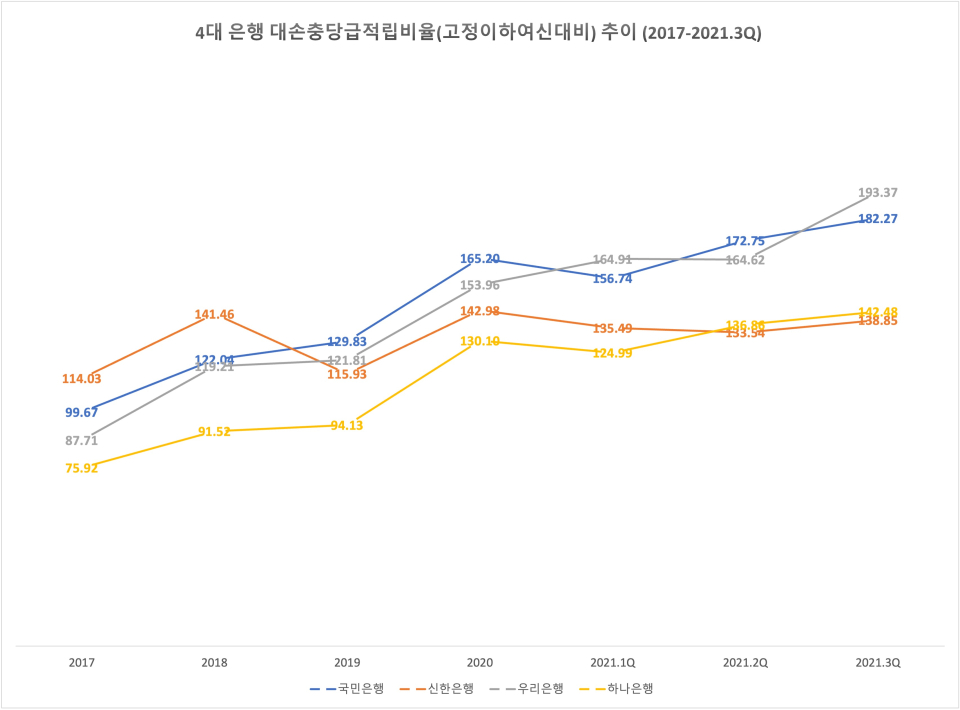

2017년, 2018년 연이어 시중은행 네 곳 중 고정이하비율을 제일 낮게 유지했지만 2019년부터 신한은행의 상황은 급변했다. 2020년에는 오히려 역정되기도 했는데 고정이하여신 비중만 해도 네 곳 중 높았고 이는 2021년에도 어김없이 이어졌다. 대손충당금 적립에서 다른 은행에 비해 다소 소극적인 태도를 보여왔던 신한은행은 고정이하여신비율에서 2017년과 2018년까지만 해도 건전했다. 하지만 본격적으로 고정이하여신 대비 대손충당금 적립비율이 2019년을 시작으로 뒤쳐졌고 작년 말 기준 138.85%에 그쳐 시중은행 4사 평균 154.24%에도 미치지 못한 꼴찌 수준이었다. 올해 금융지원 정책이 끝난 후 대손충당금 적립의 기준이 현재보다 더 강화돼 현재의 수익성을 장담하기 어려워졌다.

• 여신 규모 확대를 위한 외형 성장 전략에 지급보증 잔액만 14조원대

2017년, 2018년 연이어 시중은행 네 곳 중 고정이하비율을 제일 낮게 유지했지만 2019년부터 신한은행의 상황은 급변했다. 2020년에는 오히려 역정되기도 했는데 고정이하여신 비중만 해도 네 곳 중 높았고 이는 2021년에도 어김없이 이어졌다. 대손충당금 적립에서 다른 은행에 비해 다소 소극적인 태도를 보여왔던 신한은행은 고정이하여신비율에서 2017년과 2018년까지만 해도 건전했다. 하지만 본격적으로 고정이하여신 대비 대손충당금 적립비율이 2019년을 시작으로 뒤쳐졌고 작년 말 기준 138.85%에 그쳐 시중은행 4사 평균 154.24%에도 미치지 못한 꼴찌 수준이었다.

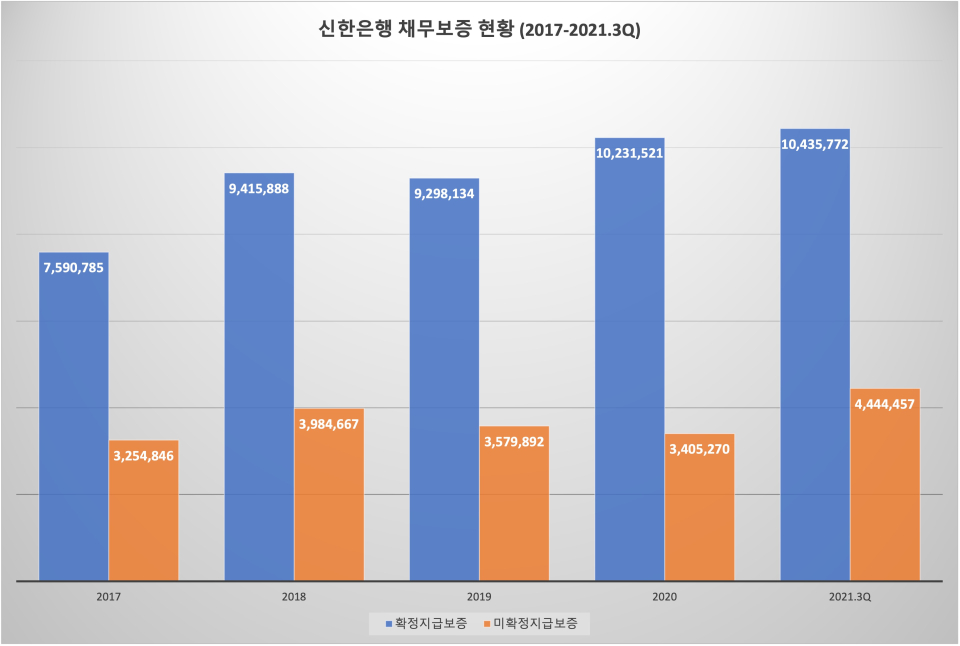

이에 따라 채무자의 변제 능력 악화 시 신한은행이 부담해야 할 리스크는 더욱더 가중하고 있다. 추가적으로 코로나 사태가 장기전으로 이어지며 중소기업 위주의 자금력 약화와 금리 상승으로 인한 차주들의 부담감 상승 등은 이와 같은 리스크에 대한 우려를 불러일으키고 있다. 물론 확정 지급보증 위주인 탓에 안전 자산으로 간주할 수 있다.

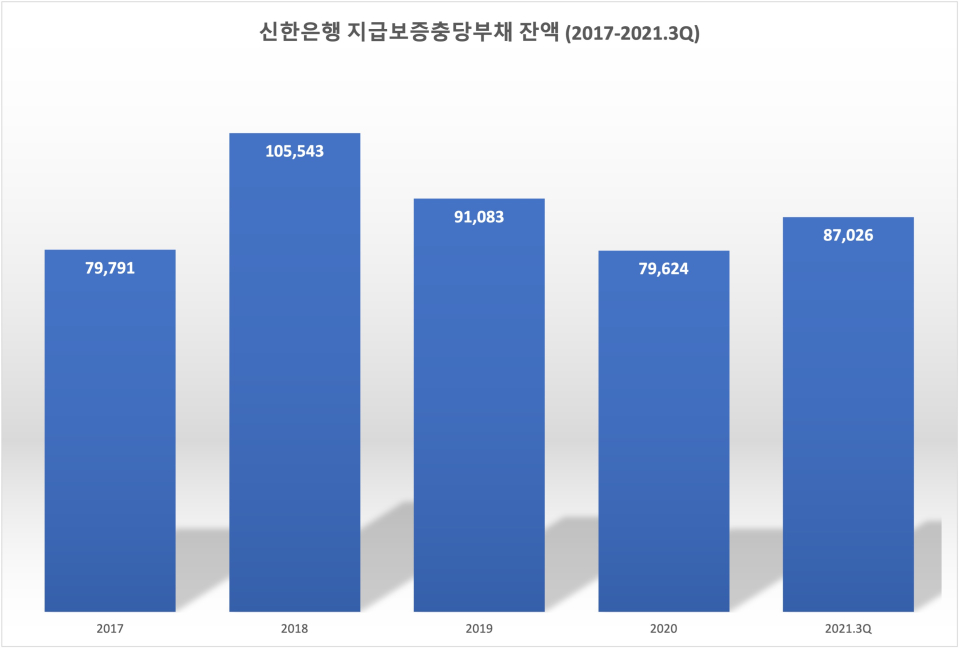

시중은행인만큼 위기에 대한 철저한 대비책도 필요하나 신한은행의 지급보증을 포함한 충당부채 설정 대상(ABS 및 ABCP 매입약정, 담보 배서어음 포함)에 대해 설정된 충당부채는 미미하다. 지급보증 잔액의 추이가 상향 곡선을 그리는 것과 달리 2018년과 2020년 사이 지급보증 충당부채 잔액은 점점 더 줄어들었다. 다음 해 870억원으로 소폭 늘었음에도 여전히 충당부채 설정비율(지급보증 충당부채 설대상 대비 충당부채 비율)은 고작 0.54%였다.

채무자의 변제 능력 약화로 신한은행의 부담 리스크는 나날이 가중하고 있다. 더군다나 코로나 사태의 장기전으로 중소기업 위주로 자금력 약화로 인한 문제와 금리 상승으로 채무 변제의 위험성 증자들은 여전히 문제다. 확정 지급보증 위주로 운용되며 자산으로 간주한 결과 시중은행만큼 위기관리도 가능해졌지만 신한은행의 어마어마한 지급보증 등을 보완하기 위한 부분을 걱정을 덜 수 있게 됐다. 수익성과 리스크 관리 두 마지 코리를 안정적으로 잡을 수 있을지 수익 상승세를 이어나갈 수 있을 것이다.