-손오공 주가하락에도 최대주주 마텔 나 몰라라…수년전부터 양사 합병 얘기 나와

완구전문업체 손오공이 지난해 적자수렁에 빠지면서 ‘터닝메카드’ 등 이 회사 인기완구 지식재산권(IP)을 보유하고 있는 초이락컨텐츠팩토리(이하 초이락)의 행보에 관심이 쏠리고 있다. 손오공의 주가가 바닥을 치면서 앞서부터 제기돼 왔던 양사의 합병 시나리오가 일각에서 다시 거론되고 있기 때문이다.

손오공은 지난해 1041억 원의 매출과 마이너스(-) 119억 원의 영업이익을 기록했다. 전년 대비 매출은 19.5% 감소했고 영업이익은 적자로 전환됐다. 같은 기간 순이익 역시 18억 원에서 –121억 원으로 적자전환 됐다.

실적이 이처럼 쪼그라든 것은 매입원가 상승 및 구 상품 판매단가 인하 때문이란 게 손오공의 설명이다. 현재 손오공은 캐릭터 완구 및 게임 유통 사업에만 집중하고 있다. 자사의 인기 완구인 ‘터닝메카드’와 ‘카봇’ 등은 IP를 가지고 있는 초이락이 생산·납품하고 있다. 즉 인기가 주춤해진 터닝메카드의 재고떨이와 초이락의 ‘공룡메카드’ 등 최신 완구를 비싸게 매입한 게 실적 악화의 요인이 됐던 셈이다.

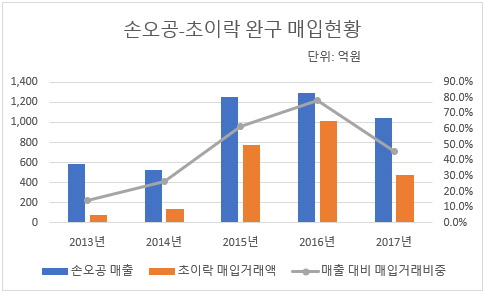

이는 손오공과 초이락의 거래내역에서도 드러난다. 손오공은 지난해 전체 매출의 45.9%에 해당하는 478억 원어치의 완구를 초이락에서 매입했다. 터닝메카드 시리즈가 한참 인기를 끌었던 2015년(773억 원)과 2016년(1010억 원)에 비해선 적은 수준이다. 하지만 최대주주가 2016년 마텔로 변경됐고, 지난해 초이락이 선보인 애니메이션 중 이렇다 할 인기작이 없었던 것을 고려할 때 상당한 비중을 차지했다고 볼 수 있다.

그럼 손오공이 하락세를 보이고 있던 초이락과 대규모 거래를 했던 이유는 뭘까. 업계에서는 최신규 전 손오공 회장의 입김을 이유로 꼽고 있다. 초이락은 최 전 회장 일가가 99.99%의 지분을 보유한 개인회사다. 최 전 회장이 2014년 손오공 회장직에서 물러났지만 가족회사인 초이락을 통해 유통을 제외한 손오공의 전 사업을 관할하면서 영향력을 행사하고 있기 때문에 관가할 수 없었을 것이란 얘기다. 또 최 전 회장이 2016년 마텔에 지분 11.99%를 매각해 최대주주 지위에서 물러났지만 4.94% 보유한 대주주란 점도 영향을 미쳤을 것으로 보고 있다.

◆ 수년 전부터 야기돼온 손오공과 초이락의 부당거래 의혹…손오공은 껍데기에 불과(?)

사실 손오공과 초이락의 부당거래 의혹은 수년 전부터 나왔던 얘기다. 오너일가 개인회사가 IP를 모조리 쥐고 있다 보니 손오공은 유통수수료만 얻는 껍데기로 전락했단 것이다. 실제 2015년을 기점으로 초이락의 매출이 손오공을 역전했다. 2007년 레인스톰스튜디오란 사명으로 설립된 초이락이 2009년까지 국세청으로부터 ‘휴업자’로 분류될 만큼 미약했던 것을 고려하면 의혹이 나올법한 셈이다.

의아한 것은 손오공이 현재와 같은 유통 사업만으로는 실적 개선이 요원한 상태임에도 최대주주인 마텔이 이렇다 할 움직임을 보이지 않고 있는 점이다. 더욱이 손오공의 주가가 자신들이 최 전 회장에게 사들인 가격(5316원)보다 주당 2000원 가량 떨어진 상태지만 주가상승에 미온적인 모습을 보이고 있다.

때문에 일각에서는 마텔이 손오공과 초이락의 합병을 염두하고 움직이지 않고 있는 것 아니냐는 얘기도 나오고 있다. 양측의 최대주주 지분거래 내용이 의구심을 자아낼 만큼 일반적이지 않았던 데다 당시 최 전 회장은 2세 경영권 승계문제, 마텔은 국내 판로 확대에 어려움을 겪고 있었던 만큼 이해관계가 맞아떨어져 계약이 성립된 것으로 보고 있기 때문이다.

실제 마텔이 2016년 최 전 회장의 지분 11.99%를 140억 원에 사들이면서 얻은 반대급부는 이사회 의석 1석과 자사 제품을 손오공의 유통망을 활용해 국내 시장에 유통할 수 있는 권리, 터닝메카드 해외판권이 전부로 알려졌다. 그럼에도 마텔은 단순 완구 유통회사나 다름없던 손오공 지분을 IP를 직접 보유한 웬만한 완구회사에 버금가는 값을 치르고 매입했다. 터닝메카드 해외판권 가치를 아무리 높게 평가했다손 쳐도 마텔과 최 전 회장 사이에 아무런 이해관계가 없었다면 거래가 성립되지 않았을 것이다.

따라서 시장에서는 일정시점이 되면 마텔이 최 전 회장에게 지분 매각을 통해 손오공의 최대주주 지위를 넘겨주고, 곧이어 최 전 회장이 손오공과 초이락 합병에 나설 가능성이 높을 것으로 보고 있다. 손오공과 초이락 합병이 최 전 회장이나 마텔 모두에게 ‘윈-윈’이 될 것으로 전망되기 때문이다.

일단 최 전 회장은 손오공과 합병으로 초이락을 우회상장 할 수 있고 아들인 최종일 초이락 대표에게 손오공의 경영권을 자연스레 상속하는 효과를 거둘 수 있다. 반면 마텔 역시 보유지분이 다소 줄어들겠지만 손오공의 유통망과 IP 자산을 고스란히 활용할 수 있어 손해 보는 장사는 아니다.

업계 관계자는 “초이락이 성장하면 손오공과 합병한다는 얘기는 수년 전부터 있었다”며 “초이락이 급성장하면서 손오공과 내부거래 의혹이 지속적으로 불거지자 최신규 회장이 이를 타계하는 동시에 안정적으로 경영권을 승계하기 위해 마텔과 전략적 지분제휴 관계를 맺은 것으로 보인다”는 입장을 피력했다. 이어 ”마텔 입장에서도 손오공을 통해 국낸 유통 판로를 일부 뚫었고, 터닝메카드 해외 판권까지 거머쥔 상태라 만약 시장의 합병 시나리오대로 흘러가더라도 굳이 대립각을 세우지는 않을 것으로 예상된다“고 덧붙였다.