차입금 4년 새 2409억 증가, 이자보상배율 3년 연속 1미만

[뉴스워커_이호정 기자] 롯데지알에스(롯데GRS, 구 롯데리아, 대표 남익우)가 벌어들인 돈으로 이자비용조차 감당하지 못하는 한계기업으로 전락했다. 국내 사업이 시원찮은 가운데 드라이브를 걸고 있는 해외사업의 적자누적이 영향을 미친 것으로 분석된다. 문제는 자체경쟁력은 떨어지고 있는 반면, 차입금은 증가추세라 유동성 부담이 확대되고 있다는 점이다.

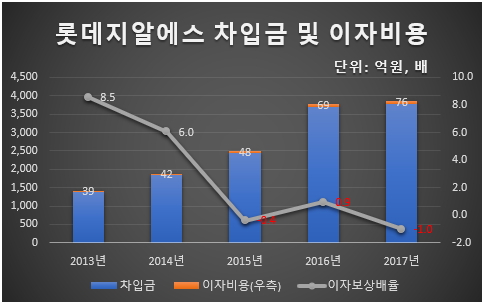

금융감독원에 따르면 롯데지알에스의 장단기차입금(차입금)이 최근 5년 간 지속적으로 증가하고 있다. 2013년 1371억 원에 불과했던 차입금이 2014년 1833억 원으로 불어난데 이어 2015년 2438억 원, 2016년 3702억 원, 2017년 3780억 원으로 4년 새 175.7%나 늘어났다.

롯데지알에스의 차입금 부담이 이처럼 확대되고 있는 것은 내수시장의 한계를 극복하기 위해 도전장을 내민 해외사업에서 수익을 내지 못하고 있는 게 주요인이다. 실제 롯데지알에스가 해외사업을 영위하고 있는 7개국 가운데 순익을 창출하고 있는 곳은 전무한 상태다.

2010년 부채(약 200억 원)를 떠안는 조건으로 100엔에 인수한 버거킹재팬은 지난해 84억 원의 순손실 기록했고, 인도네시아 롯데리아 35억 원, 북경 롯데리아 27억 원, 베트남 롯데리아가 10억 원의 적자를 냈다. 또 크리스피크림도넛 브랜드로 진출한 홍콩과 중국 상하이는 총포괄순익이 각각 마이너스(-) 2200만 원, -300만 원이다.

이런 가운데 2016년 1200억 원을 들여 현대로지스틱스(현 롯데글로벌로지스) 지분을 인수한 것도 차입금 증가에 한몫 거들었다. 당시 롯데지알에스의 취득규모가 인수에 참여한 8개 계열사 중 세 번째로 컸는데, 보유한 현금 및 현금성자산이 707억 원에 불과했고 94억 원을 기록했던 것을 고려할 때 없는 살림에 무리를 했던 셈이다.

해외자회사 부담과 그룹의 품앗이에 적극적으로 동참한 결과 2015년까지 ‘A1’이던 롯데지알에스의 신용등급(나이스신용평가 기준)은 2016년 ‘A2+’로 하향조정 됐다. 아울러 이자비용 부담도 2013년 39억 원 수준에서 지난해 76억 원으로 4년 새 2배 가까이 증가했다.

문제는 롯데지알에스가 2015년부터 지난해까지 영업이익으로 이자비용을 감담하지 못하고 있는 부분이다. 롯데지알에스의 영업이익은 2015년 –19억 원, 2016년 65억 원, 2017년 –76억 원이다. 이에 따른 이자보상배율은 같은 기간 –0.4, 0.9, -1로 나타났다. 통상 이자보상배율이 3년 연속으로 1을 밑돌면 한계기업으로 평가된다.

한편 롯데지알에스가 올해 매입채무를 크게 늘릴 것이란 전망도 일각에서 나오고 있다. 매입채무를 늘리면 현금흐름 개선 효과를 누릴 수 있기 때문이다.

롯데지알에스의 지난해 매입채무는 849억 원으로 전년보다 40.5%나 감소했다. 매출채권과 재고자산이 같은 기간 각각 4.3%, 9.1% 줄긴 했지만 매입채무를 더 많이 줄인 탓에 운전자본(매출채권+재고자산-매입채무)이 같은 기간 –374억 원에서 144억 원으로 전환됐다. 이로 인해 지난해 영업활동현금흐름은 –280억 원을 기록했다. 즉 롯데지알에스가 유동성 확보 차원에서 외상으로 파는 물량(매출채권)을 줄이고 쌓아놓은 재고자산을 매각하는 동시에 외상으로 조달하는 물량(매입채무)을 늘리지 않겠냐는 것이다.

증권사 관계자는 “롯데지알에스가 점포수는 경쟁사 대비 압도적으로 많지만 경쟁력은 떨어진다”며 “수익성이 악화되면서 재무안전성 지표도 지속적으로 악화되고 있어 현금부족이 예상되는 만큼 차입금이 앞으로도 지속적으로 증가할 것으로 전망된다”고 말했다. 이어 “현재로선 수익성 개선 방법이 마땅치 않은 만큼 외상거래를 늘리는 방식으로 유동성 압박을 해소해나갈 가능성 높아 보인다”고 덧붙였다.