기존 사업부문 수익성 악화…ADT캡스 경영성적에 명운 갈릴 가능성 높아

[뉴스워커_기획] ADT캡스를 통해 박정호 SK텔레콤 사장의 구원투수가 될 수 있을지 여부에 업계의 관심이 쏠리고 있다. 정부의 통신비 인하 정책으로 주력인 무선통신사업부문의 수익성이 크게 악화된 가운데 공격적으로 뛰어든 비통신사업부문은 만성적자에서 벗어나지 못하고 있기 때문이다.

SK텔레콤은 올 1분기 연결기준 4조 1815억 원의 매출과 3255억 원의 영업이익을 기록했다. 이는 전년 동기에 비해 매출은 1.2%, 영업이익은 20.7% 감소한 금액이다. 반면 순이익은 SK하이닉스의 실적호조 덕에 같은 기간 5835억 원에서 6934억 원으로 18.8% 증가했다.

SK텔레콤의 영업이익이 이처럼 감소한 것은 25% 선택약정할인 및 취약계층 요금감면 등이 주요인이 됐다. 또 K-IFRS 1115호 도입으로 수익 인식기준이 바뀐 것도 영향을 미쳤다. 실제 SK텔레콤의 ARPU(가입자당 평균 수익)는 3만 3299원으로 전년 동기 대비 4.1% 감소했고, 수익기준 변경으로 매출 391억 원, 영업이익 340억 원, 순이익 232억 원이 줄었다.

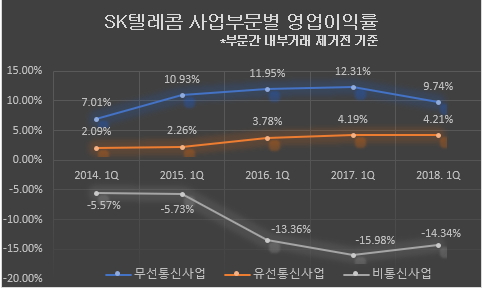

문제는 SK텔레콤 사업부문 가운데 무선통신사업부문의 실적을 매워줄 만한 곳이 없다는 점이다. 유선통신사업부문의 경우 IPTV 가입자 증가로 388억 원의 영업이익을 거둬 2017년 1분기 대비 12.6% 증가했지만 무선통신사업부문과 비교하면 10분의 1 수준에 불과할 만큼 여전히 빈약하다.

반대로 통신시장의 성장한계를 타파하기 위해 공을 들였던 비통신사업부문은 ‘애물단지’로 전락한지 오래다. 최근 5년 간 1분기만 봐도 2014년 마이너스(-) 234억 원, 2015년 –272억 원, 2016년 –642억 원, 2017년 –696억 원, 2018년 –590억 원을 기록했다. 이는 경쟁사 대비 특별히 내세울 만한 경쟁력도 없지만 포화된 시장에 진출해 있기 때문으로 풀이된다.

대표적으로 SK플래닛이 운영하고 있는 11번가는 옥션과 G마켓을 운영하고 있는 이베이코리아에 밀리고 있는 데다 쿠팡 등 후발주자의 거센 추격을 받고 있다. 또 포털(네이트)과 메신저(네이트온)를 운영하고 있는 SK커뮤니케이션즈는 각각 네이버, 카카오라는 압도적 영향력을 발휘하고 있는 곳들로 인해 존재감이 미약하다. 이렇다 보니 올 1분기 양사에서 발생한 순적자만 해도 430억 원에 달할 만큼 막대했다.

때문에 SK텔레콤이 지난 2월 700억 원을 들여 글로벌 1위 양자암호통신기업인 IDQ를 인수한데 이어 최근 맥쿼리자산운용과 함께 2조 9700억 원을 들여 물리보안업체인 ADT캡스를 인수한 것 역시 기존사업의 부진을 돌파하기 위한 해법마련 차원으로 풀이된다.

일단 ADT캡스 M&A(인수합병)에 대한 시장의 평가는 나쁘지 않다. SK텔레콤의 기존 사업과 충분히 시너지를 낼 수 있을 것으로 판단하고 있기 때문이다. 다만 SK텔레콤의 현금사정이 빡빡한 만큼 재무 부담이 확대될 수 있다는 우려가 나오고 있다.

최남곤 유안타증권 연구원은 “최근 글로벌 정보통신기술(ICT) 사업자의 보안사업 인수가 트렌드가 되고 있고, 홈케어 시장의 성장가능성 높은 만큼 (ADT캡스 인수는) 적절한 M&A로 평가된다”고 밝힌 뒤 “SK텔레콤의 순차입금은 2017년 말 기준 4조 5300억 원으로 재무적으로 여유 있는 상황이 아닌 만큼 어떤 형태로든 성과를 내야만 하는 인수 가격대”라고 말했다.

최재헌 한국기업평가 수석연구원 역시 “2012년 SK하이닉스 인수로 늘어난 차입부담이 지속되고 있다”며 “이번 (ADT캡스) 지분인수로 7020억 원의 현금이 유출되면 추가 재무부담 확대가 불가피한 상황이라 적극적인 디레버리징(부채축소)이 필요할 것으로 보인다”고 지적했다.

한편 일각에서는 ADT캡스의 경영성적이 박정호 사장의 명운을 가를 것이란 의견도 나오고 있다. ADT캡스 인수를 박 사장이 강력하게 추진했던 만큼 계획과 다른 결과가 나올 경우 책임을 질 가능성이 높다는 것이다.

업계관계자는 “ADT캡스가 국내 2위 사업자긴 하지만 박정호 사장의 기대와 달리 부실할 가능성이 높을 수도 있다”며 “글로벌 사모펀드(PEF) 운용사인 칼라일그룹이 경영한 지난 2년간 상대적으로 저렴한 가격을 내세워 고객을 대거 유치했던 만큼 헛수가 상당수 포함돼 있을 것으로 판단되기 때문”이라고 말했다. 이어 “계획대로 인공지능(AI)과 사물인터넷(IoT), 빅데이터 등을 결합한 새로운 서비스로 ADT캡스가 성장세를 보인다면 박정호 사장의 그룹 내 입지가 한층 공고해지겠지만 반대의 경우 임기를 채우지 못하고 옷을 벗을 가능성도 있어 보인다”고 덧붙였다.