에어부산 한태근 대표는 1957년 강원도 원주에서 태어나 원주 진광고과 국민대학교 무역학과를 졸업했다.

1992년 아시아나항공 입사를 시작으로, 아시아나항공에서 샌프란시스코공항서비스지점, LA공항서비스지점 지점장, 캐빈서비스부문 이사, 상무, 경영지원본부 본부장 등을 거쳤다.

이후 2014년 1월엔 아시아나항공 계열사인 에어부산으로 자리를 옮겨 대표이사 부사장을 맡았으며, 1년 만에 승진을 하며, 2015년 2월부터 대표이사 사장으로 에어부산을 이끌고 있다.

평소 걷기와 독서를 즐겨 하며, 언제든 메모지를 주머니에 넣고 다니면서 모든 것을 빠짐없이 기록하는 습관을 가지고 있다고 알려져 있다.

◆ 두 번의 상장실패를 겪은 에어부산의 지분율 강화

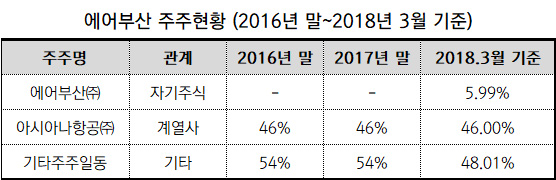

2018년 3월 기준 에어부산의 주주현황을 살펴보면, 에어부산 5.99%, 아시아나항공 46%, 기타주주들 48.01%를 차지하고 있다.

기타주주들로는 부산시를 비롯한 부산향토기업인 동일홀딩스, 세운철강, 삼한종합건설, 윈스틸, 비스코 등으로 48.01%로 구성되어 있다.

이는 작년까지만 해도, 아시아나항공 46%, 기타주주일동이 54%를 차지하며, 아시아나항공이 50%를 넘기지 못했다.

하지만, 에어부산이 자사주를 사들이기 시작하면서 아시아나항공의 지배력이 강화됐으며, 기타주주들의 지분율은 50% 밑으로 떨어졌다.

◆ 2014년, 2015년 연이은 에어부산 상장 실패

에어부산은 앞서 2014년과 2015년 상장을 시도하였으나 일부 주주들의 반대로 상장을 실패한 경험이 있다.

에어부산은 사실 2007년 8월 부산시와 지역기업들이 출자해 지역의 항공 교통 편의 증진을 위해설립 됐으며, 이후 금호아시아나그룹을 대주주로 참여시키면서 아시아나항공 계열사로 편입이 됐다.

따라서, 에어부산이 상장을 추진할 경우 부산시를 근거지로 한 토착 항공사의 정체성이 흔들릴 수 있으며, 상장 후 에어부산의 가치가 올라갈 경우 모기업에 매각할 가능성이 있어, 부산을 거점으로 한 항공사가 사라질 수 있다는 이유에서 반대를 해온 것이다.

◆ 상장 3수생 된 에어부산…올해 12월 상장을 목표로 9월 초 상장예비심사 신청서 제출 계획

지난 8일 항공업계에 따르면 에어부산은 8월말 에어부산 사옥에서 임시 주주총회를 열고 기업공개(IPO) 안건을 처리한다.

이날 임시 주총에서는 구주ㆍ신주 비율 산정, 정관 변경 등의 안건을 상정할 계획인 것으로 전해지며, 12월 상장을 목표를 이달 말 이사회와 임시 주총을 열고, 늦어도 내달 초께 한국거래소에 상장예비심사 신청서를 제출할 계획으로 알려졌다.

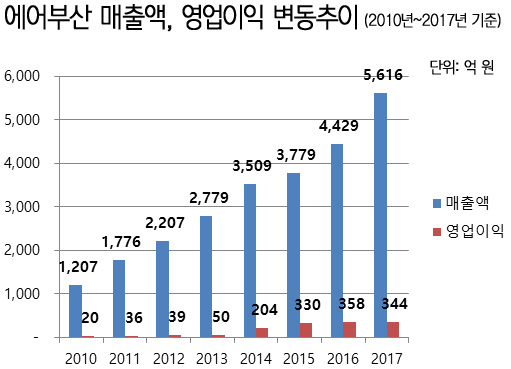

에어부산은 한 대표가 취임한 2014년부터 매출액과 영업이익이 빠르게 성장을 해왔다. 2013년 매출액 2,779억 원에서 2017년 말 5,616억 원으로 성장했으며, 영업이익 또한 50억 원에서 344억 원으로 크게 상승했다.

따라서, 과건 수년간 에어부산의 성장과 저가항공(LCC)시장의 확대로 인해, 다시 한번 상장시기가 무르익었다는 판단이 지배적이다.

◆ 한태근 대표, 세 번째 상장시도 하기도 전에 각종 암초에 부딪혀

① 상장예비심사도 힘들어 =현재 모기업인 아시아나항공의 오너 갑질 논란과 기내식 논란 등으로 각종 비난들이 끊이지 않는 가운데, 이미 2018년 5월 28일 상장 예비심사 청구를 한 아시아나IDT는 거래소 심사자체가 지연되고 있는 상황이다.

아시아나IDT는 아시아나항공이 지분 100%를 보유한 계열사로 아시아나항공의 이슈가 걸려있는 만큼 이달 말쯤 심사 결과가 나올 것으로 기대하던 아시아나IDT는 예정대로 일정을 진행할 가능성이 희박해졌다는 가능성이 지배적이다.

따라서, 이미 아시아나IDT가 상장 예비심사도 힘든 모습을 보여주고 있어, 에어부산으로서도 악재를 맞은 것이다.

② 티웨이항공의 흥행 실패 =2003년 7월 설립 된 티웨이항공은 공모가밴드 14,600원~16,700원으로 2018년 7월 17일과 7월 18일 양일간의 수요예측을 거쳤다.

티웨이항공은 공모를 통하여 최소 2,336억 원에서 최대 2,627억 원의 자금을 끌어들일 수 있을 것이라 기대가 컸지만, 예상과 달리 수요예측기간 기관투자자들의 관심에서 벗어나 확정공모가는 공모가밴드 최하단보다도 낮은 12,000원으로 확정이 돼, 1,920억 원에 그쳤다.

또한 상장당일인 2018년 8월 1일 시초가 11,600원으로 시작하여, 첫날 종가 11,550원으로 끝나 티웨이항공은 주식시장 데뷔에서 참패를 맛보게 됐다.

이는 현재 전반적으로 바라보고 있는 저가항공(LCC)업계에 대해 부정적으로 바라보고 있는 시선이 커졌음을 의미하고 있는 것이다.

그 동안 저가항공산업은 폭발적으로 성장을 했지만, 잦은 지연과 부실한 운영실태 등으로 점차 신뢰도를 잃고 있어, 이는 전체적으로 저가항공 시장에 악영향을 끼치고 있다.

따라서, 부산항공이 예비심사를 가까스로 통과를 한다고 하더라도, 전체적인 저가항공업계에 대한 부정적인 시각이 바뀌기 전 까지는 부산항공 또한 흥행성공이 매우 불투명해졌다.

◆ 그럼에도, 한 대표는 에어부산의 상장과 흥행성공이 절실…모기업 아시아나항공의 재무구조 취약, 자금수혈 필요

현재 모기업인 아시아나항공은 자금사정이 급격히 나빠짐에 따라, 주채권은행인 산업은행의 이동걸 회장이 2017년 7월 24일 열린 기자간담회에서 현재 모니터링 중에 있으며, 추가적으로 악화가 될 시에 개입가능성도 있음을 내비쳤다.

2018년 3월 말 감사보고서 개별기준 아시아나항공의 부채비율 723%으로 나타났다. 또한 연결기준 아시아나항공의 현금성 자산이 3,401억 원, 영업이익 643억 원인 가운데, 이자비용으로만 1분기에 431억 원을 지출했으며, 2018년 4월 1일부터 2019년 3월 31일로 잡혀있는 사채 상환계획 금액만 9,330억 원에 달해 추가적인 자금수혈이 절실한 상황이다.

◆ 에어부산 자체적으로도 경쟁력 확보를 위해, 자금필요

저가항공(LCC)산업의 경쟁이 치열해짐에 따라, 에어부산 측에서는 추가적인 성장을 위한 동력을 마련하기 위해서는 공모를 통한 자금확보가 절실하다는 의견이 모아지고 있다.

사실 그 동안 저가항공(LCC)업계 매출액 순으로 제주항공, 진에어, 에어부산으로 3위를 지키던 에어부산이 2017년 티웨이항공에서 3위를 내주며, 4위로 밀려나면서 자존심에 상처를 받았다.

따라서, 현재 한 대표는 모기업인 아시아나의 자금수혈을 위해서라도, 에어부산의 자존심 회복을 위해서 에어부산의 상장을 흥행으로까지 성공시켜야 한다.

하지만, 모기업의 최근 불거진 각종 리스크와 티웨이항공의 흥행참패 등으로 인해, 상장 후 흥행까지 매우 불투명해진 상황이다.

이처럼, 각종 암초에 직면한 한 대표가 에어부산의 상장이 절실한 상황이나, 현재 처해진 상황이 한 대표를 곤란한 상황에 빠뜨리고 있어, 이를 어떻게 극복하여 흥행성공으로까지 이어나갈지 귀추가 주목되고 있다.