[기업진단] 1958년 태어난 정홍근 티웨이항공 대표는 부산 동래고등학교와 고려대학교 정치외교학과 및 동 대학원 비교정치학을 졸업했다.

1986년 1월 대한항공에 입사를 하며 첫 사회생활을 시작했으며, 20년을 대한항공에서 근무를 하며 국내영업팀장과 나고야지점장을 지냈다.

이후 진에어로 자리를 옮겨 경영지원부에서 인사, 재무, 기획, 판매, 운송 업무 등 항공사업의 총괄적인 업무를 맡았고, 2013년 티웨이항공으로 자리를 옮기며 빠르게 승진을 거듭해 2015년 12월부터 티웨이항공의 대표이사를 맡고 있다.

정 대표는 전 직원에 대해 안전의식을 강조하고 있으며, 내실경영을 경영철학으로 삼고 있다.

또한, 그간의 항공업계 경험을 바탕으로 영업능력이 뛰어난 것으로 알려져 있으며, 티웨이항공의 기반을 다졌다는 평가를 받고 있다.

티웨이항공의 주주현황으로는 최대주주로 티웨이홀딩스가 58.32%를 보유하고 있으며, 기타 개인특수관계자들이 2.12%를 보유하고 있다.

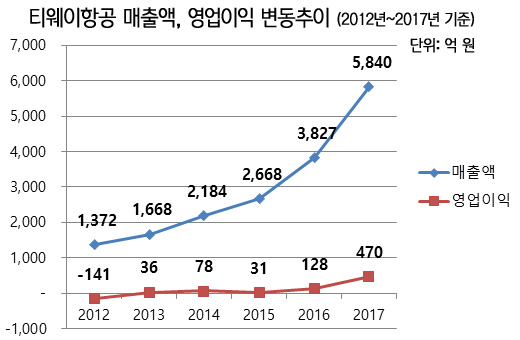

티웨이항공은 2015년 말 정 대표의 취임 이후, 매출액과 영업이익이 빠르게 성장했다. 2015년 매출액 2,668억 원에서 2017년 5,840억 원으로 두 배 가량 성장했으며, 2015년 영업이익률 1.1%에서 2017년 영업이익률 8%로 성장했다.

◆ 실적개선에도 불구, 티웨이항공의 상장 흥행참패로 이어져

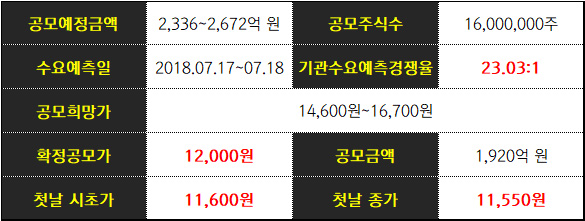

티웨이항공은 제주항공과 진에어에 이어 저비용항공업계에서 세 번째로 상장에 도전했다. 티웨이항공은 국제여객수요가 확대되면서, 실적개선세가 뚜렷했으며, 이러한 성장세에 힘입어 2018년 7월 17일과 2018년 7월 18일 양일간 기관투자자들을 대상으로 수요예측을 진행했다.

당시 수요예측을 신한금융투자와 대신증권을 주간사로 선정하여 진행했으며, 공모희망가는 14,600원에서 16,700원이었다.

◆ 티웨이항공의 확정공모가, 희망공모가 최하단도 못 미쳐, 상장당일에도 주가 저조

티웨이항공은 당초 공모를 통하여 2,336억 원에서 2,672억 원 가량의 자금을 모을 예정이었다. 하지만 막상 수요예측 결과를 열어보자, 수요예측경쟁율 23.03:1로 저조했으며, 확정공모가 또한 희망공모가 최하단에도 못 미치는 12,000원에 결정됐다.

더욱이 2018년 8월 1일 상장 당일 시초가 11,600원으로 하락으로 시작하여, 결국 장 마감도 하락세를 면치 못했다.

◆ 흥행참패의 원인은 기관투자자들 상대로 어설픈 수 쓰다 걸린 것?

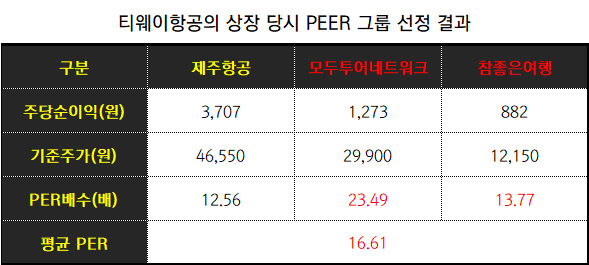

비상장기업이 상장을 할 때에는 제대로 된 기업가치평가에 대한 기준이 없기 때문에, 이미 상장되어 있는 PEER그룹(동일산업, 동일업종 등) 가장 유사한 기업들을 선별하여, 1차, 2차, 3차를 통해 최종 유사기업을 선정한다.

그리고, 선정된 기업들의 주가수익비율(PER)를 산정하여 평균값으로 상장을 원하는 기업의 주가를 측정하게 된다.

당시 티웨이항공은 최종 PEER그룹을 제주항공, 모두투어네트워크, 참좋은여행을 선별하여 평균 PER를 구해, 공모희망가를 산출했다.

◆ 저가항공기업이 왜 여행업인 모두투어네트워크와 참좋은여행을 끼워 넣나?

티웨이항공은 산출된 PER를 이용하여 자신의 주당 평가가액을 21,200원으로 결정했고, 여기에 평가액 대비 할인율 21.23%~31.13%를 적용하여 공모희망가 14,600원~16,700원을 내놓았다.

하지만, 당시 기관투자자들은 티웨이항공이 저가항공산업(LCC)임에도 불구하고, 왜 여행업인 모두투어네트워크와 참좋은여행을 최종 유사기업을 선정을 했는지 많은 의구심을 품었다.

이는 최근 들어 저가항공업계에 대한 영업부실행태 및 고유가 등으로 인한 업황불황으로 인해 업계 대장주인 제주항공의 주가가 하락하여 제주항공의 PER가 12.56으로 낮아지자 상대적으로 높은 PER를 적용 받고 있는 여행업을 끼워 넣은 것으로 볼 수밖에 없다.

따라서, 이러한 티웨이항공의 어거지식 PER산정은 선수들인 기관투자자들에게 당연히 금방 수가 들통 났고, 이는 티웨이항공의 주가산정방식에 대해 고평가 논란으로 이어졌다.

그리고 이러한 티웨이항공의 어설픈 수에 대해 기관투자자들의 수요예측에서 어떠한 응징(?)을 했는지 쉽게 알 수 있다.

기관투자자들의 수요예측결과를 보면, 총 430건의 참여에서 거의 대다수가 밴드 희망가 중간값 아래로 가격을 제시했으며, 가장 많은 참여비율은 공모희망가 밴드 하위 50%미만~75%이상이 40.67%를 차지했으며, 아예 공모가 밴드하단보다도 낮은 가격을 제시한 비율이 25.09%나 된다.

이처럼, 상장 전부터 기관투자자들의 눈 밖에 난 티웨이항공은 상장 이후 지금까지도 공모확정가인 12,000원도 채 못 넘고 있다.

티웨이항공은 지난 8월 10일 종가기준 11,250원을 기록했다. 말 그대로 상장 이후 계속 고전을 면치 못하고 있는 것이다.

또한 최근 국토교통부에선 항공산업 활성화를 위해 진입규제 개선방안까지 논의를 하고 있는 중으로, 향후 LCC산업에 대해 진입장벽까지 낮아질 가능성이 있어, 더욱 티웨이항공으로선 여간 곤란하지 않을 수 없다.

따라서, 티웨이항공의 정홍근 대표가, 실적개선에 힘입어 불안한 대외환경을 대비하여 내실을 다지기 보다는 상장을 기회 삼아 기업가치를 높이 평가 받아 한번 자금을 많이 챙겨보려다가 시장에 된통 당한 것이라 볼 수 있다.

이에 정 대표가 저가항공업계에서의 후발주자로 다시 한 번 제대로 된 경쟁력을 갖춰 시장에서 환영 받는 기업을 만들어 낼 수 있을 지 귀추가 주목된다.