[뉴스워커_기업분석] 한미약품 창업주 임성기 회장은 1940년 경기도 김포에서 태어나 1965년 중앙대학교 약학과를 졸업하고 1967년 서울 종로에 약국을 개업한 약사 출신의 경영주이다. 약국이 번창하면서 축적된 자금력을 바탕으로 1973년 현재 한미약품의 전신인 한미약품공업주식회사를 설립한다.

1984년에는 계열사인 한미정밀화학(주)를 설립했고, 1989년에는 스위스 로슈(Roche)사에 세프트리악손 제조방법의 기술을 수출했으며, 1995년에는 무역의날 수출 1000만불탑, 1999년에는 3000만불 수출탑을 수상했다. 2010년에는 한미홀딩스 지주회사 체제로 새롭게 출범해 2012년에는 한미홀딩스의 명칭을 한미사이언스로 변경했다.

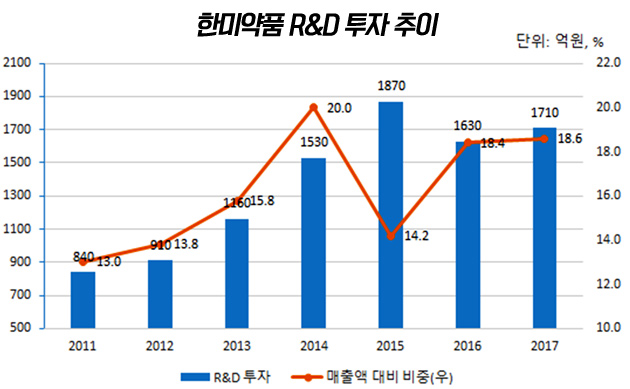

한미약품은 R&D(연구개발)에 상당규모의 투자를 이어가고 있다. 2017년 기준 R&D 총 투자액은 1707억 원으로 매출액 대비 비중이 18.6%를 차지한 것으로 나타났다. 이는 동종업계 최상위 수준에 해당한다.

한편 임 회장은 2016년 1월 본인의 한미사이언스 주식 90만주를 임직원 2800명에게 무상증여를 밝히고 작년 9월 5만7857주의 증여를 마지막으로 증여약속을 최종 완수했다. 당시 자료를 통해 “모든 임직원들에게 ‘고마움’과 함께 ‘마음의 빚’을 느껴왔다”며 “임직원들에게 조금이나마 위로가 됐으면 한다”고 밝혀 성과보상 차원의 무상증여를 결정한 것으로 보인다. 이번 무상증여로 임 회장의 한미사이언스 지분은 34.62%에서 34.23%로 감소했다.

한미약품의 주주구성은 모회사인 한미사이언스(주)가 471만1687주를 소유하여 전체의 41.4%를 차지하는 것으로 나타났으며 임 회장의 고향후배로 알려진 한양정밀 신동국 회장이 87만7848주를 소유하여 7.71%의 지분을 갖고 있는 것으로 나타났다.

임 회장은 2018년 신년 메시지를 통하여 창조와 혁신을 강조하면서 대한민국의 제약강국 도약에 밑거름이 되고 창립 50주년을 맞는 2023년까지 세상이 깜짝 놀랄만한 일들을 해낼 것이라고 밝혔다.

◆ R&D 투자확대의 양면성

한미약품은 R&D 투자확대를 꾸준히 이어 오고 있다. 매출액 대비 R&D 투자 비중은 2011년, 2012년 13%대에서 2014년 20.0%로 최고치를 기록한 이후 2017년까지 18%대를 유지하고 있다.

이러한 R&D 투자 증가는 장기적인 수익 향상에는 긍정적이나, 단기 수익변동성을 확대하는 요인으로 작용한다. 신약개발의 경우 가시적인 효능입증까지 상당시일이 소요되는 것이 일반적이며 개발의 계획기간이 연장될 경우 투자비용은 재무건전성에 부정적 영향을 미칠 수 있다.

이러한 R&D 투자지출의 회계처리를 놓고 지난 9월 금융감독원은 감독지침을 발표하였다. 제약·바이오기업의 주식이 고위험·고수익 분야로 인식되면서 주가가 급상승 하거나 변동성이 확대되는 가운데 R&D 비용의 회계처리를 기존의 관행대로 무형자산으로 인식하면서 불확실성을 증폭시키는 요인으로 지목되었기 때문이다. 금융감독원은 제약·바이오기업 22개사에 대하여 감리를 진행 중인 가운데, 발표 지침에서는 IFRS(국제회계기준)의 개발비용 무형자산 인식요건 중 “무형자산을 완성할 수 있는 기술적 실현가능성”에 대한 판단기준을 제시했다. 또한 자산인식 금액에 대하여 재무제표 상에 주석으로 공시할 것을 밝혀 R&D 비용규모가 큰 한미약품의 수익성에 영향을 미치는 정도가 커질 것으로 전망된다.

◆ 매출액 1조원 시대 개막

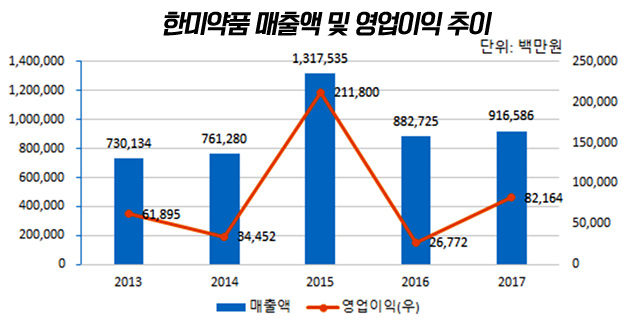

2013년 7301억 원의 매출을 기록한 이후 증가세를 타기 시작하여 2015년에는 1조3175억 원의 매출을 올림으로써 사상 최초로 1조 원 돌파의 기록을 세웠다. 그러나 2016년에는 8827억 원으로 감소했고 2017년은 전년에 비해 소폭 증가하여 9166억 원을 나타냈으나 1조 원 돌파에는 미치지 못했다.

매출액은 감소국면을 벗어났지만 영업이익은 널뛰기를 반복하고 있다. 2014년에는 2013년의 절반 수준인 345억 원 규모로 급감하면서 영업이익률 또한 전년대비 3.95%p 하락한 4.53%를 나타냈다. 2015년에는 매출액 1조 원 돌파와 함께 영업이익 또한 전년의 5배 이상인 2118조 원을 기록하면서 영업이익률은 16.08%를 기록한다. 그러나 2016년에는 2015년의 약 12% 수준으로 곤두박질 쳤고 영업이익률은 3.03% 로 추락했다. 이는 매출액 감소폭보다 큰 폭의 감소이다. 반면 2017년은 매출상승폭에 비해 큰 폭으로 증가하면서 영업이익률은 8.96%까지 상승했다.

순운전자본(유동자산에서 유동부채를 차값한 금액)은 2017년 4715억 원으로 2015년부터 규모가 증가하고 있어 단기 현금동원능력은 향상되고 있는 것으로 보인다. 그러나 유동부채가 2017년 기준 6736억원에 달하고 전체 부채에서 유동부채의 비중이 높아 안전성을 저해하는 요인으로 지목된다. 한편 유동비율(유동자산을 유동부채로 나눈 비율)은 2015년 193%, 2016년 295%를 기록하였다가 2017년 170%까지 낮아졌는데 이는 수익성이 개선되었음을 나타낸다.

재무적 안전성을 나타내는 부채비율(부채를 자본으로 나눈 비율)은 2017년 110%를 나타내어 2015년 131.3% 이후 감소추세에 있어 부채에 의존하는 정도는 약화되고 있다.

◆ 개발신약 성과 가시화

한미약품 파트너사인 미국 스펙트럼은 지난 9월 25일(현지시간) 캐나다 토론토에서 개최된 제19회 세계폐암학회(WCLC)에서 포지오티닙의 최신 임상 중간결과를 발표했다. 포지오티닙은 한미약품이 개발한 항암신약 후보물질로 2012년 미국 스펙트럼에 라이선스 아웃(기술 수출)됐다. 한미약품이 내놓은 자료에 따르면 이번 발표 내용은 MD 앤더슨 암센터에서 진행 중인 임상 2상 중간결과로 현재까지 치료제가 없는 EGFR 엑손20 변이 비소세포폐암 환자에 대하여 PR(부분 반응률) 55%, 무진행생존기간 중간값 5.5개월 등이 나타나 우수한 항암효과를 입증된 것이다. HER2 엑손20 변이 비소세포폐암 환자에서도 초기반응률 50%, 무진행생존기간 중간값이 5.1개월로 나타나 우수한 약물효과를 확인하였다.

한편 에페글레나타이드는 경쟁약물과 비교하는 3상 임상시험이 추가적으로 진행된다. 한미약품 파트너사 사노피는 지난 9월 26일 미국 임상정보사이트인 ‘클리니컬 트라이얼즈(clinicaltrials.gov)’에 공식 등록했다. 사노피는 현재 이번 임상시험을 포함해 에페글레나타이드의 위약 간 비교, 심혈관위험 검증을 위한 임상시험을 진행하고 있다. 에페글레나타이드는 GLP-1 계열의 당뇨치료 및 비만치료제로 한미약품이 자체 개발하여 2015년 사노피에 기술이 수출됐다.