-KAI 타격은 불가피하지만 좌절할 필요 없어

[뉴스워커_분석] 미국 현지 시각으로 지난 9월 27일 미 공군이 보잉-사브 컨소시엄을 APT(Advanced Pilot Training, 차세대 훈련기 사업)의 우선협상대상자로 지정하면서 KAI(한국항공우주산업)과 록히드 마틴 컨소시엄은 고배를 마셨다. 업계에서는 KAI–록히드 마틴 컨소시엄이 고배를 마신 이유로 보잉–사브 컨소시엄의 저가 입찰을 유력하게 거론했다.

이와 관련하여 KAI는 28일 입장자료를 내었는데 “미 공군 발표에 따를 때 최저가 낙찰자 선정 방식에 따라 보잉이 선정되었으며, 록히드 마틴은 KAI와 협력해 전략적인 가격으로 입찰에 참여했으나 보잉사의 저가 입찰에 따른 현격한 가격 차이로 탈락하게 됐다.”고 발표했다.

업계에서는 록히드 마틴과 KAI 컨소시엄의 입찰가를 미 공군이 공개한 보잉-사브의 입찰가 수준으로 인하하는 것은 쉽지 않았을 것으로 보고 KAI의 주장에 대체적으로 동의하고 있다.

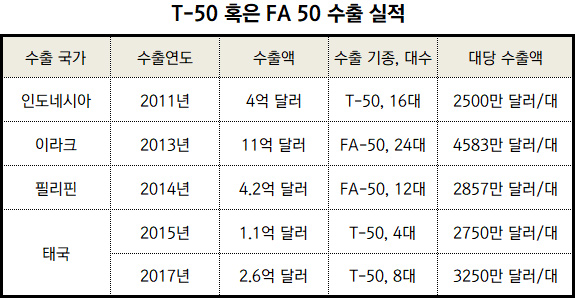

KAI–록히드 마틴이 APT 입찰 경쟁에 참여시킨 기종은 T-50A로 기존 T-50을 개량한 기체로 알려진다. T-50은 2005년 대량생산을 시작한 고등 훈련기로 그 경공격기 파생형인 FA-50까지 고려한다면 현재까지 인도네시아, 이라크, 필리핀, 태국 4개국에 64대의 수출 실적을 기록했다.

구체적인 수출 실적을 살펴보면 2011년 인도네시아에 T-50, 16대를 4억 달러에 수출했고, 2013년 이라크에 FA-50, 24대를 11억 달러에 수출했다. 2014년에는 필리핀에 FA-50, 12대를 4.2억 달러에 수출했으며 2015년에는 태국에 T-50, 4대를 1.1억 달러에 수출했다. 2017년에는 태국에 T-50, 8대를 2.6억 달러에 수출했다.

부품, 후속 정비 등 각 사업의 상세 조건이 다르기 때문에 이와 같은 자료만으로 단순 비교하는 것이 정밀한 결과를 반영한다고 볼 수는 없지만 각 사업에서 벌어들인 수출액을 도입 대수로 나누면 대략적인 1대당 수출 가격을 유추하는 것은 가능하다.

이를 적용해볼 때 2011년의 경우 2500만 달러/대, 2013년의 경우 4583만 달러/대, 2014년의 경우 2857만 달러/대, 2015년의 경우 2750만 달러/대, 2017년의 경우 3250만 달러/대로 대략적인 T-50 혹은 FA-50의 1대당 가격을 유추할 수 있다.

이 결과 중 2013년과 2014년 FA-50을 수출한 경우는 2011년, 2015년, 2017년의 T-50을 수출한 경우보다 대당 수출 단가가 높은데, 이는 FA-50은 경공격기로서 화기제어 시스템, 레이더 등의 탑재 장비가 훈련기인 T-50보다 고가이기 때문으로 풀이되고 있다.

따라서 이번 APT 입찰에서는 FA-50의 수출 가격이 아닌 T-50의 가격을 기준으로 삼는 것이 현실을 더 잘 반영한 것으로 볼 수 있으며, 최근에 수출이 이루어진 2015년 태국 수출 당시의 2750만 달러/대, 2017년 3250만 달러/대가 APT 입찰 당시 T-50 가격대에 근접한다고 볼 수 있다.

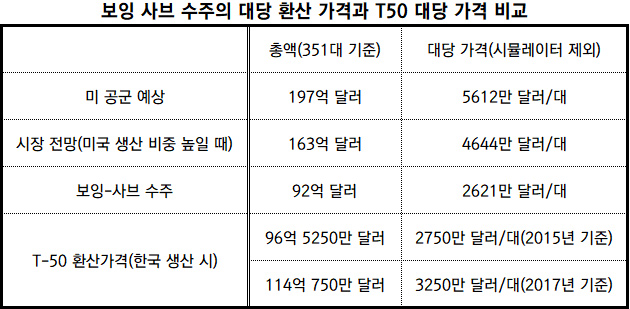

미 공군은 보잉-사브 컨소시엄의 수주액을 92억 달러로 발표했는데 이는 미 공군이 원래 예상했던 197억 달러에서 105억 달러(53.3%)가 절감된 금액이다. 이 금액이 발표되자 현지 방산업계에서도 놀라움을 금치 못했는데, 기존 현지 언론에서 예상했었던 수주 금액은 163억 달러 수준으로 이와 비교해도 71억 달러(43.6%)가 절감된 금액이다.

대략적인 1대당 가격을 알기 위해서 보잉-사브의 92억 달러를 훈련기 351대(시뮬레이터는 제외)로 나누면 대략 2621만 달러/대가 나온다. 이는 가장 최근인 T-50을 대당 3250만 달러에 수출했던 2017년은 물론이고 2015년 대당 2750만 달러에 수출했던 금액보다 적은 금액이다.

총액으로 비교하면 2015년 기준 2750만 달러/대를 T-50의 대당 수출 단가로 잡으면 351대에 96억 5250만 달러, 2017년 기준 3250만 달러/대를 대당 수출 단가로 잡으면 351대에 114억 750만 달러가 나온다.

즉 T-50의 수출액은 보잉-사브의 입찰 금액인 92억 달러보다 2015년 기준은 4억 5250만 달러(약 5027억 원), 2017년 기준은 22억 750만 달러(약 2조 4525억 원) 더 비쌀 수밖에 없다는 결론에 도달한다.

게다가 이 T-50의 수출액은 한국 내에서 조립, 생산되어 수출된 금액이기 때문에 트럼프 대통령의 미국 우선주의를 고려하여 미국 부품, 미국 내 생산 비율을 높이면 그 금액은 인상될 가능성이 높다. 특히 입찰 조건에 미국산 부품 50% 이상 사용, 미국 내 최종 조립이 포함되어 있는 것으로 전해지기 때문에 이를 고려하면 한국 내 생산보다는 비용이 대폭 상승하는 것은 피하기 어렵다.

이와 같은 점을 고려한 현지 언론들의 예상 입찰 가격이 163억 달러 수준이었다는 것을 고려하면 보잉-사브의 92억 달러 입찰액에 근접하는 금액을 KAI와 록히드 마틴 컨소시엄이 입찰액으로 써내는 것은 무리라고 볼 수 있다.

즉 이번 수주에서 T-50이 고배를 마신 이유로 T-50의 성능과 같은 한국 측 요인을 거론하기보다는 KAI의 주장대로 보잉-사브의 현저한 저가 입찰과 미국산 부품을 90% 이상 사용하겠다는 보잉-사브의 미국 우선주의 전략이 먹혀들었다고 해석하는 것이 사실에 부합한다고 볼 수 있다.

KAI의 수주실패 소식이 전해지자 9월 28일 KAI 주가는 전일 기준 1만 4900원(-29.8%) 떨어진 3만 5100원에 거래되었을 정도로 급락했다.

이상우 유진투자증권 연구원은 APT 수주에 실패함으로써 KAI의 장기 성장성을 상징하던 이슈가 소멸되었을 뿐만 아니라 보잉-사브의 훈련기에 패배했다는 점은 향후 훈련기 수출 시장에서 장애 요인으로 작용할 가능성이 크다고 평가했다.

한영수 삼성증권 연구원도 APT 수주에 대한 기대감으로 KAI의 주가가 크게 반등했고 밸류에이션 측면에서도 해외주자 대비 높게 거래되는 경향을 보였는데, 이번 수주 실패로 단기 주가 조정 가능성이 있다고 말했다.

국내 전문가들 외에 FT(파이넨셜 타임즈)도 미국과의 계약은 KAI의 좋은 평판을 유지하고 선진국에 첨단 군사장비의 수출을 늘릴 좋은 기회였다면서 이번 수주실패는 KAI의 장래에 긴 그늘을 드리울 것으로 보인다고 전망했다.

하지만 미국 경제지 포브스의 경우 “록히드 마틴과 KAI는 T-50 계열 항공기가 여전히 탄탄한 국내 시장과 수출 실적을 갖고 있기 때문에 이번 경쟁에서의 패배가 종말을 의미하는 것은 아님을 알아야 한다.”고 지적했다.

이는 포브스의 의견은 T-50과 FA-50이 인도네시아, 이라크, 필리핀, 태국에 이미 수출된바 있음을 지적하는 것으로서 특히 T-50과 같은 훈련기 분야에서는 보잉-사브의 거센 도전에 직면하게 될 것으로 보이지만 경공격기 분야에서는 FA-50이 좋은 평가를 받고 있는 것에 주목할 필요가 있는 것으로 해석된다.

한국은 노후화된 F5를 대체하기 위해서 T-50을 개량하여 FA-50을 개발했는데, F5는 멕시코, 말레이시아 등에서 아직도 현역으로 운용되고 있는 기체이기 때문에 이들 국가들의 대체 수요를 중심으로 수출 전략을 마련한다면 이번 수주 실패의 타격을 줄일 수 있을 것으로 전망된다.

극복할 수 없을 정도로 현격한 가격 차이 때문에 수주에 실패했다고 해서 좌절할 필요는 없고, 경공격기 시장, 특히 필리핀과 같은 저가의 우수한 경공격기를 원하는 제 3세계 시장을 중심으로 수출 전략을 세울 필요는 있다고 업계 관계자들은 조언하고 있다.