-극복할 수 있는 위기에 노사 분열로 위기 극복 기회 놓쳐서는 안 돼

[뉴스워커_기자의 窓] 12월 들어 LNG 선 중심으로 조선업 수주 회복세가 완연하다. 지난 12월 3일 현대중공업 그룹은 아시아 선사와 3억 7000만 달러 규모의 대형 LNG 운반선 2척 건조 계약을 체결했으며, 2021년부터 차례로 인도할 예정이라고 밝혔다. 이 외에도 현대미포조선이 12월 6일 7700만 달러에 3만㎥급 중형 LNG 운반선 1척의 건조 계약을 체결하였고 옵션 계약도 포함되어 있어 향후 추가 수주도 가능할 것으로 전해졌다.

한편 12월 중순도 지나지 않은 12월 8일 기준으로 LNG선 추가 수주 소식을 전한 것은 현대 중공업 그룹만은 아니다.

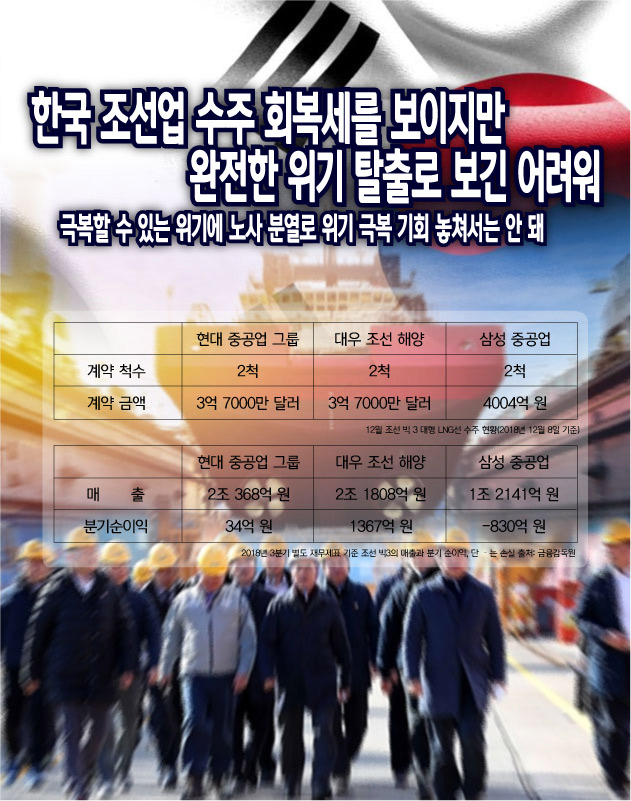

지난 12월 5일 대우조선해양은 미주 선사와 3억 7000만 달러 규모에 17만 4000㎥급 대형 LNG 운반선 2척의 건조 계약을 체결했으며, 12월 7일에는 삼성중공업이 아시아 선사와 4004억 원에 대형 LNG 운반선 2척의 건조 계약을 체결했다고 발표했다.

즉 12월 8일을 기준으로 12월에 발표된 LNG선 수주 계약이 대형 운반선 6척, 중형 운반선 1척에 이를 정도로 수주는 회복세를 보이고 있다.

게다가 클락슨 리서치에 의하면 2017년 2억 9200만t이던 세계 LNG 물동량이 2018년엔 11% 늘어난 3억 2400만t에 달할 것으로 전망했으며 2030년엔 LNG 물동량이 현재의 두 배에 가까운 6억t에 이를 것이란 전망도 나오고 있기 때문에 향후 LNG 운반선 수요도 적지 않을 것으로 전망되고 있다.

특히 업계에서는 미국의 강력한 LNG 수출 의지가 LNG 운반선 수요에 큰 영향을 미칠 것으로 전망하고 있는데, 이는 미국의 LNG 수출 방식이 러시아처럼 가스관을 통한 LNG 수출 방식이 아니라 선박을 통한 방식이 대부분을 차지하기 때문이다.

지난 11월 11일 니혼게이자이 신문은 11월 8일 싱가포르에서 개최된 미국, 일본, 호주의 3국 장관급 전략 대화에서 3국의 금융기관이 협력하여 동남아 국가의 에너지, 통신, 자원 개발 사업에 관해 협조 융자와 보증 등을 통해 지원할 계획이라고 보도했다.

이 계획에는 동남아 국가에 대해 항만, 저장탱크 등 LNG 수입 시설에 대한 지원을 포함하는 것으로 알려졌는데, 일본 정부는 도쿄에 LNG 거래소를 구축하여 싱가포르 중심의 LNG 거래 시장을 대체할 계획을 추진하고 있는 것으로 알려졌다.

이와 같은 계획에는 중국의 일대일로 전략을 견제하고 러시아의 에너지 수출을 견제하려고 하는 미국과 동맹국의 의도도 담긴 것으로 해석되고 있어, 미국, 중국 간의 무역 전쟁이 심화되더라도 계획은 계속해서 추진될 가능성이 제기되고 있다.

따라서 당분간은 세계 시장에서 LNG 운반선 수요가 증가할 것으로 전망하는 시각이 많고 이에 따라 한국 조선업도 LNG선 수요를 중심으로 수주 회복에 나설 가능성이 높다고 전망되고 있다.

LNG 운반선 건조 계약을 중심으로 조선 빅3의 수주 실적이 호전되고 있는 것은 사실이지만 수주가 바로 영업 실적에 반영되는 것은 아니다.

선박 건조는 설계와 제작 단계로 나누어지는데 선박에 따라 다르지만 대형 선박의 경우 설계 기간이 1년 가까이 소요되기도 하여 이번에 따낸 수주로 인한 영향은 늦으면 내년 하반기부터 영업 실적에 본격적으로 반영될 것으로 전망된다.

2018년 3분기 별도 재무제표를 참고할 때 조선 빅 3의 영업 실적과 현재 상태가 좋다고 평가하기는 무리가 있다. 연결 재무제표가 아닌 별도 재무제표를 참고하는 이유는 종속 기업의 영향력을 모두 제외하고 오직 조선업을 주 업무로 하는 지배 기업의 실적과 상태만을 고려하기 위해서다.

이와 같은 전제 아래 3분기의 별도 재무제표를 살펴보면 현대 중공업은 매출 2조 368억 원에 분기 순이익은 34억 원을 기록했으며 삼성중공업은 매출 1조 2141억 원에 분기 순이익은 830억 원 손실을 기록했다.

매출이 2조원 대에 달하는 기업이 34억 원의 분기 순이익을 기록한 것과 1조원 대에 달하는 기업이 830억 원의 손실을 기록한 것은 재무적 지표만으로 평가한다면 좋은 평가를 내리기는 어렵다.

대우조선해양은 매출 2조 1808억 원에 1367억 원의 분기 순이익을 기록하여 다른 2회사 보다 사정이 좋다고 볼 수도 있지만, 연결 재무제표 기준으로 보면 2018년 3분기 기준으로 분기 순이익이 현대중공업은 216억 원의 손실, 대우조선해양은 3239억 원의 손실, 삼성중공업은 802억 원의 손실을 기록하여 그룹 전체의 현재 경영 상황이 좋다고 보기는 어렵다.

단순히 재무제표에 놓인 수치를 기반으로 현재 상황만 고려한다면 상황이 좋지 않다는 쪽에 힘이 실릴 정도로 아직은 한국 조선업이 위기에서 완전히 탈출했다고 진단하기는 어렵다.

다만 업계에서는 LNG선 중심으로 수주 실적이 회복되고 있기 때문에 이 수주 실적이 현실화 되는 시점까지 1~2년을 잘 버틸 수 있다면 한국 조선업이 세계 속에서 Top급 경쟁력을 유지할 수 있을 것으로 전망하는 쪽이 많다.

따라서 회사는 현재의 상황만을 근거로 구조조정을 위한 구조조정은 신중해야할 필요가 있고 노조는 수주 실적 회복으로 인한 미래 전망만을 근거로 무리한 요구를 하는 것은 자중해야 할 필요가 있다는 주장이 제기된다.

위기를 극복할 수 있다는 희망이 보이고 있는 현재, 노사가 서로 극한으로 대립한다면 극복할 수 있는 위기조차도 극복할 수 없을 것이다.

한국 조선업 노사 모두 각자의 입장이 있다. 고통 분담이라는 자세로 서로의 입장을 조금 이해하며 극한 대립의 자세는 될 수 있는 한 피하는 것이 요구될 것으로 보인다.