-경기침체 장기화로 부채 및 채권매입액 증가, 금융당국의 철저한 단속 요구

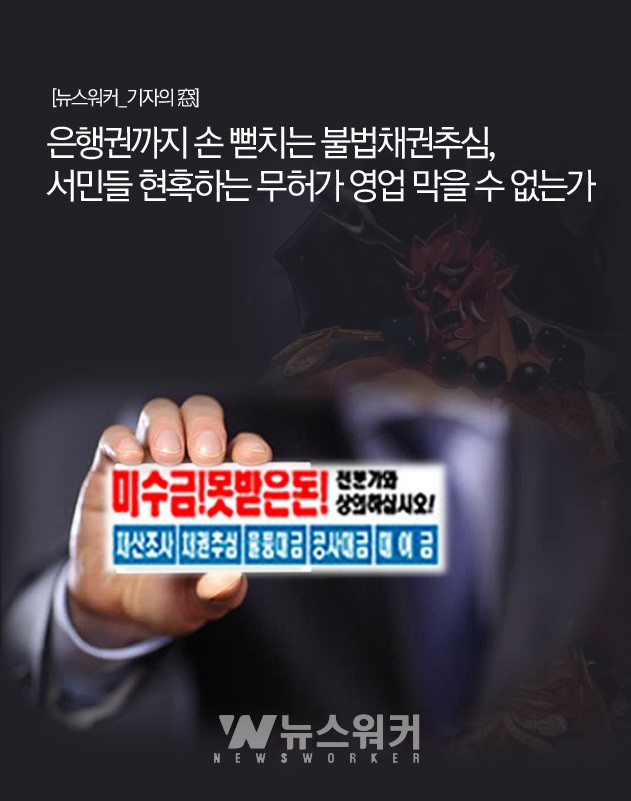

길을 걷거나 자동차 전용도로를 달리다 보면 눈에 띄는 광고문구가 있다. “떼인 돈 받아드립니다”, “착수금 없이 미수금 받아드립니다” 등 불법 현수막과 홍보물이 도시 곳곳에 걸려 자금회수가 다급한 서민들을 유혹하고 있다.

경기침체가 장기화됨에 따라 부채는 날로 증가하고 그 여파로 사금융을 포함한 금융권에서는 채권추심에 열을 내는 상황이다. 심지어 채권회수 대행을 해주겠다며 고객에게 무허가 영업을 하는 제1금융권까지 생겨나는 실정이다.

국내 한 유명 시중은행 일부 영업점에서는 “개인, 업체 간 ‘떼인 돈’, ‘못 받은 돈’ 착수금 없이 대신 받아 드립니다.(문의: 기업창구)”라는 문구가 적힌 광고 안내문을 버젓이 한쪽 벽에 부착하고 무허가 불법 영업을 한 사실이 알려졌다. 해당 장면을 보고도 눈을 의심케 했다.

사채 및 대부업 등 사금융에서만 볼 법한 불법채권추심 행위를 시중은행이 대신하겠다는 말 아닌가. 현행법상 시중은행이 채권추심을 하는 것은 불법이다. 신용정보의 이용 및 보호에 관한 법률에 따른 채권추심업허가를 받지 않은 무허가 채권추심업자에 대해 채권추심업무의 위탁이 금지되는 자를 은행, 상호저축은행, 보험회사, 여신전문금융회사, 대부업자 등으로 하고 있다.

국내에서 유일하게 채권추심허가를 받은 신용정보회사 역시 일반 상거래 채권에 대해서만 채권추심 위임을 받을 수 있도록 관련 법령이 정해져 있다. 개인 채권을 위임받기 위해선 해당 채권의 법원 판결문이나 공정증서, 결정문 등과 같이 집행력이 있는 채권에 대해서만 위임을 받을 수 있다.

광고물과 같이 은행이 직접 채권추심을 하든 하지 않든 결국 모두 무허가 불법영업행위가 된다. 은행이 타 업체에 채권추심 대행을 줬다고 해도 불법이기 때문이다. 신용정보회사조차 판결문이 없는 개인채권을 위임받는 건 불법채권 추심행위에 해당된다.

더욱이 제1금융권인 시중은행에서 채권추심 허가도 없이 개인 채권을 위임받는다는 건 금융권의 질서를 무너뜨리고 국민의 금융안전을 뒤흔들 수 있는 위험한 행태이다.

불법 채권추심행위를 근절하기 위해선 관련 당국의 노력이 요구되며 채무자 스스로도 자신의 권리를 지키기 위한 적극적인 대응이 필요하다. 채권자 또한 법이 허용하는 테두리 안에서 채권행사를 통해 도덕적 책임을 져야 할 것으로 보인다.

빚 독촉에 시달리다 극단적인 선택을 하게 되는 사건이 끊이지 않고 있는 가운데 채권매입추심업자는 날로 증가하고 있다. 채권매입추심업자는 2016년 608개였지만 2017년 상반기 844개에 이어 하반기 땐 994개로 큰 폭으로 늘어났다. 지난해 상반기에는 무려 1,070개로 급증했다.

채권매입잔액도 증가추세에 있다. 2016년 2조 7310억 원이 2017년 4조 731억 원으로 급격히 증가했다. 지난해 상반기 말엔 3조 6828억 원으로 소폭 감소했지만 여전히 증가하는 추세다.

채권매입추심업자가 지속적으로 증가하면서 불법채권추심 피해 가능성도 덩달아 커지고 있다. 무허가 및 과도한 채권추심 등의 불법영업 행위를 방지하기 위해선 금융당국의 철저한 모니터링과 강화된 처벌 및 규제가 필요할 것으로 보인다. 또 시중은행을 비롯한 각 금융권은 중도적인 채권추심 자구책을 마련해 생계가 달린 금융소비자에 피해가 없도록 도의적인 해결방안을 모색해야 할 것이다.