전자제품기업 휴맥스가 매출은 1조원이 넘었지만 영업이익은 적자전환된 것으로 확인됐다. 휴맥스는 2009년 10월 (주)휴맥스홀딩스로부터 인적분할 되면서 설립돼 전자장비 개발 시스템 및 영상처리시스템의 제조 및 판매를 목적으로 하는 회사다.

D램을 원재료로 하는 셋톱박스(settop box)를 제조하는 글로벌 3위권의 회사이지만, 방송시장의 경쟁심화에 따라 셋톱박스가 사양화되면서, 현재 복수의 컴퓨터와 근거리 통신망 등을 상호 접촉할 때 쓰는 게이트웨이 사업을 새로운 성장 동력으로 삼고 있다.

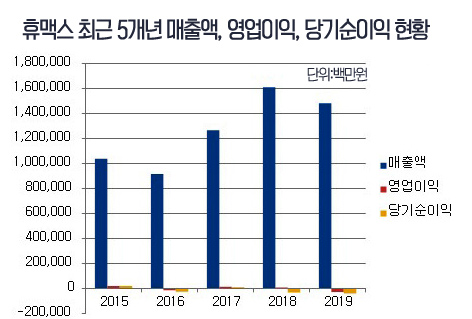

◆ 휴맥스, 매출 1조 넘는데 영업이익 ‘적자전환’.. 2016년 이후 처음

금융감독원이 제공하는 전자공시시스템(DART)에 따르면, 최근 휴맥스의 올해 매출액은 2019년 2월 기준으로 1조 4823억 원이었다. 지난해는 1조 6115억 원의 매출액으로, 8% 감소한 1292억 원이 줄었다.

올해 영업이익은 -275억 원으로, 지난해 799억 원이었던 영업이익에서 적자로 전환됐다. 최근 5개년 중 영업이익 적자는 2016년 이후 이번이 처음이다.

휴맥스는 북미시장 등 글로벌 생산·판매 기반을 토대로 연간 200억 원 가량의 안정적인 영업이익을 기록해왔다.

휴맥스의 이번 실적 부진에 대해 미래에셋대우는 2017년부터 반도체 기억소자인 D램의 가격이 빠르게 오르기 시작하면서 메모리 반도체 가격이 상승했기 때문인 것으로 분석했다. 매출액 대비 반도체 구입액 비중은 10% 내외로 절대적인 영향을 받을 수밖에 없는 구조라는 설명이다.

영업이익에 이어 당기순이익도 지난해 -316억 원에서 올해 -389억 원 적자로 73억 원이 줄어 23.1%의 감소세를 보였다.

매출액 등의 변동 원인으로는 북미 시장을 제외한 전반적인 매출이 부진했던 점, 메모리 등의 원자재가 가격이 급등해 원가 부담이 증가한 점, 무형자산 등의 손상 처리로 인한 손실 증가 등으로 분석됐다.

◆ 휴맥스 주가 7000원선 못 넘어.. 손절매 카드 나오나

매출에 비해 영업이익과 순이익에서 올해 적자가 발생하면서, 항간에서는 손절매 얘기도 나온다.

손절매는 앞으로 주가가 더욱 하락할 것으로 예상되고, 단기간에 가격상승이 보이지 않는 경우 가지고 있는 주식을 매입 가격 이하로 손해를 감수하고 파는 일이다.

이는 시장 방향성 예측이 빗나갔을 때에 손실을 최소화하기 위한 방편 중의 하나다. 주식, 채권, 원자재 시장 등에서 단기투자로 장기간 좋은 성과를 거둔 투자자들은 예측이 어긋나 손실이 발생했을 때 바로 인정하고 손절하는 원칙을 잘 준수한다고도 알려져 있다.

지난 13일 한 매체에 따르면, 신영자산운용의 경우 지난해 3월 서울반도체의 5% 이상 주주가 된 이후 주가가 부진하자 최근 3개월간 대량 손절매에 나서 총107만 123주를 순매도했다.

올해 1월 중순부터 주가가 지난해 3월 초 추가 매입 당시 취득단가인 2만3000원대와 비슷해지자 타이밍을 지켜보다가 올해 반등 이후 손절매에 나선 것으로 분석됐다. 이에 따라 그동안 장기 투자에 무게를 둔 신영자산운용이 빠른 손절매를 하자, 이번 대량 손절로 서울반도체가 운영자금 조달 등 경영활동에 어려움을 겪을 것이란 관측이 나온 바 있다.

하지만 손절매가 상황에 따라서는 의외로 수익이 오를 수 있는 타개점이 되기도 한다.

관련 매체에 따르면, 삼성전자는 지난해 5월 액면분할로 몸값이 떨어진 삼성전자 주를 사들였던 개인투자자들이 투자손실을 감당하지 못해 손절매에 나서자, 외국인들이 저점에서 매수해 이익을 챙겼다. 외국인들의 저점 매수세로 삼성전자 주는 23.77% 급등했다.

14일 오전 11시 기준 휴맥스 주가는 6760원으로, 어제오늘 6700~6900원대 선이다. 이를 보면, 손절물량에 대한 우려는 매도물량이 주로 크게 증가해온 것으로 보이는 7000원 선을 넘지 못한 것에서 기인한 듯 보인다. 7000원 선을 넘지 못하는 추세는 현재까지 약 7개월 간 지속돼왔다.

◆ 휴맥스 반도체 가격 하락, 인건비 감소.. 올해 실적 개선 가능성

빅데이터 정보에 따르면, 휴맥스의 연관어로 적자 전환, 반도체 가격, 셋톱박스, 넷플릭스 등이 나오고 있다. 이중 반도체 가격의 하락만이 수익성이 개선된 호재인 것으로 보인다.

지난 12월에는 셋톱박스의 D램의 가격이 하락하면서 휴맥스가 지난해 4분기를 기점으로 실적 반등에 성공할 것이라는 전망이 나온 바 있다. D램 가격은 –15%~-30%, 낸드플래시 가격이 –25%~-30% 하락할 것으로 기대되는데, 이 또한 시장 가격으로 보면 추가적으로 10% 이상 더 하락할 것이라는 예측이 나오고 있다.

올해 1분기 결과 실적이 적자인 것으로 나타나면서 사실상 실적 반등은 좀 더 지켜봐야하는 상황이지만, 통신과 방송의 융합이 활성화되는 시장 환경은 낙관적인 편으로 보인다.

아울러, 인력 구조 조정으로 인건비도 감소할 수 있다는 것이 기회요소가 될 수 있다. 지난해 휴맥스는 어려운 사업 환경 속에 인력 구조 조정을 실시해 1분기 말 1006명의 임직원수는 221명이 감소해 3분기 말 785명으로 줄었다. 200명을 기준으로 연간 인건비가 200억 원 수준이 줄어든다는 것을 감안한다면 인건비 개선 효과가 올해 실적개선에 반영될 수 있다.