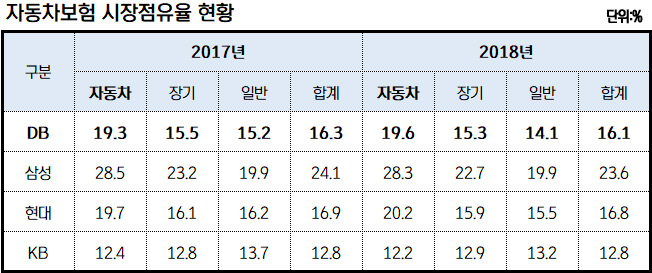

[뉴스워커_기업분석] 국내 13개 손해보험사의 원수보험료 기준 DB손해보험의 조사결과에 따르면 당사 내 2017년, 2018년을 통틀어 소비자의 가장 많은 선택을 받은 것은 자동차보험이다. 타 보험상품이 15% 안팎의 점유율을 보인데 비해 19%가 넘는 점유율을 기록했다. 이는 성장성과 점유율을 생각할 때 DB의 미래 먹거리가 자동차보험에 있다는 것을 증명한다. 하지만 이런 점유율에 비해 안정성에 시장은 의문을 표하고 있다.

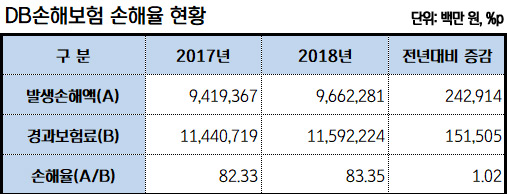

◆ 2018년 손해율 83.35%, 이대로 괜찮은가?

DB손해보험의 손해율이 지속 상승해 영업이익이 떨어지고 있다. 2017년 발생손해액 9조 4193억 원을 경과보험료 11조 4407억 원으로 나누어 손해율이 82.33%를 기록했었다. 이는 타사에 비해 높은 손해율을 기록해 우려를 나타냈었으나 2018년, 손해율이 오히려 더 상승했다.

발생손해액은 전년대비 2429억 증가한 9조 6622억 원, 경과보험료는 11조 5922억 원을 기록했다. 결과적으로 손해율은 83.35%(+1.02%, YoY)로 DB손해보험의 영업이익 하락을 이끌었다. 보험사들은 이 손해율을 떨어뜨리기 위해 갖가지 방법을 동원한다. 손해율이 높아질수록 보험사들의 실적이 감소하기 때문이다. 특히 DB손해보험은 보험시장 전체에서 KB손해보험을 제외하고는 가장 높은 손해율을 기록해 수익성 저해가 심각한 수준이다.

◆ 손해율 오르니 오히려 ‘오른’ 주가, 결과적으로 대처가 늦어질 수도

DB손해보험의 손해율이 전년대비 1.02%p 오르자 공시일인 3월 29일 종가 68,700원을 기준으로 크게 떨어지기는커녕 4월 3일 종가 69,600원을 기록하는 등 ‘기행’이 나타났다. 손해율이 오르면 일반적으로 손배사의 실적이 떨어져 주가도 역시 떨어지기 마련이다.

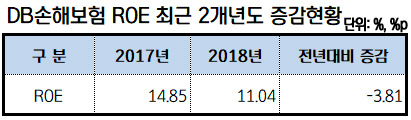

하지만 DB손해보험에서는 반대로 주가가 오르거나 크게 떨어지지 않은 것. 이는 손해율이 지속해서 잡히지 않으니 DB손해보험 측에서 보험금 인상을 통해 영업이익을 크게 높이지 않을까 하는 시장 심리가 작용한 것이다. 하지만 당사는 현재까지 이와 관련한 어떠한 움직임도 보이지 않고 있다. 결과적으로 어설프게 오른 주가가 DB손해보험의 늑장대처를 야기하게 된 셈이다. 실질적인 요율 인상을 미루게 되면서 DB손해보험의 ROE 역시 동반해 떨어지고 있다.

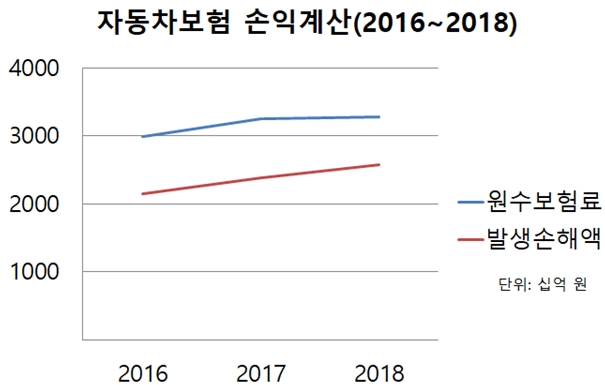

◆ 자동차보험, 원수보험료 성장성 높으나 발생손해액 상승률도 높아

DB손해보험은 자동차보험의 원수보험료가 타사보다 높다. 그만큼 매출비충이 높다는 것을 의미한다. 2016년 2조 9880억 원, 이듬해 3조 2530억 원, 2018년 3조 2747억 원을 기록했다. 꾸준히 원수보험료가 상승해 전체 매출의 27% 가량이 자동차보험에서 나온다. 이는 2016년 24.7%에서 2017년 26.3%였던 비율이 지속해서 오른 결과다. 연간 성장성을 비교해보아도 장기보험, 일반보험에 비교해 자동차보험의 성장세가 두드러진다. 자동차보험은 2016년에는 15%가 넘게 성장했고 2017년에는 8.9%의 성장률을 보였으나 장기보험과 일반보험의 성장률은 최근 각각 0.1%, -3%로 지지부진한 모습이다.

문제는 자동차보험의 비중이 높아짐과 동시에 발생손해액 역시 크게 늘고 있다는 점이다. 2016년 2조 1천억 가량이던 손해액이 매년 늘어 2018년에는 2조 5천억 원을 돌파했다. 단순 계절적 요인이라 볼 수 없는 수치다.

◆ 좀처럼 잡히질 않는 자동차보험의 손해율, 해결 방안 필요

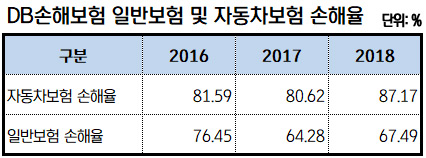

DB손해보험의 일반보험 손해율은 점차 안정화 되어가는 추세다. 2016년 76.45%였던 손해율이 매년 감소하여 2018년 기준 67.49%로 떨어졌다. 이에 비해 자동차보험의 손해율은 치솟고 있다. 2016년 81.59%에서 2017년 80.62%로 잡혀가나 싶더니 2018년 87.17%로 크게 올랐다. 합산 비율로 따지면 매해 100%가 넘어가 보험수입보다 보험급 지급액이 더 커 손실이 발생하고 있다는 것이다.

DB손해보험 측은 손해율 감소를 위해 U/W, 언더라이터들의 역량을 강화하겠다고 밝혔으나 현재까지 효과는 전무하다고 볼 수 있다.

자동차보험의 손해율은 3분기, 4분기에 크게 오른다는 점을 감안하고 살펴보아도 자동차보험의 손해율은 일반손해율을 크게 상회한다. 2018년 가장 낮았던 3분기의 자동차보험 손해율은 79.87%로 이는 2017년 연간 손해율과 비슷한 수준이다. 이는 당사의 U/W 시스템이 잘 작동하지 못한다고 판단할 수 있다. 이는 당사가 자동차보험에서의 가입조건을 좀 더 까다롭게 할 필요성이 지적된다.

혹은 요율 인상으로 손해 폭을 줄이는 것이 유효할 것이다. 다만 DB손해보험에서는 아직 아무런 조치도 나오지 않고 있는 상황. 종신보험이 늘어나고 미중 무역분쟁으로 침체되는 경기에 보험사들의 성적표들은 떨어져가고 있다. 해지가 늘어날 뿐 아니라 사업비 증가가 지속되기 때문이다. 이런 저성장 속에서 살아남기 위해서 DB손해보험 내부의 질적 성장이 필요한 시점이다.