추락하는 국제 아연 값… 고려아연 속수무책 매출 떨어져

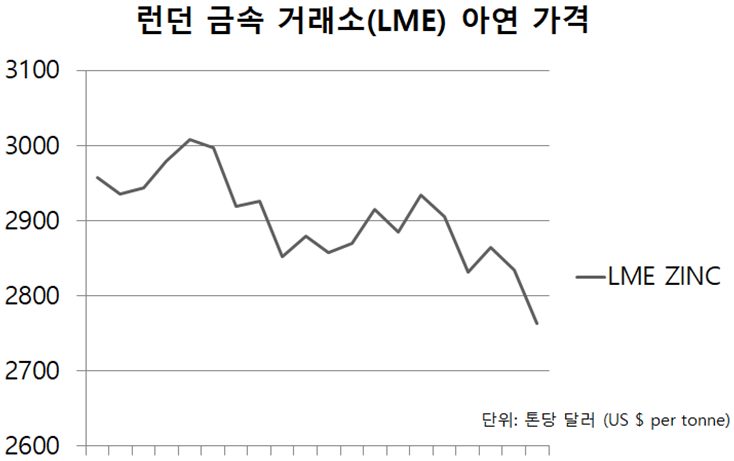

[뉴스워커_기업분석] 런던 금속 거래소(LME)에서 또 다시 아연 가격이 추락했다. 상반기에 톤당 2600달러 선까지 빠졌던 아연 값이 미중 무역분쟁이 해결될 기미를 보이자 3000달러까지 상승했었으나 또 다시 추락한 것. 그 이유는 역시 미중 간 무역 전쟁이다. 외신에서는 트럼프 미 대통령은 ‘중국이 약속을 어겼다(They broke the deal)’고 표현하는 등 무역전쟁이 다시 불붙을 것으로 전망했다. 이에 따라 글로벌 경기 둔화와 아연의 주 수입처인 중국이 경기부양책을 소극적으로 전환될 것으로 보여 아연 가격이 추락하고 있는 것이다.

블룸버그 통신에 따르면 지난 4월 도이치뱅크(Deutsche Bank)에서 유럽의 가장 큰 아연 제련업체 Nyrstar와의 거래에서 큰 타격을 입어 그 규모가 1억 5천만 달러에 달했다. 구조조정을 통해 도이치뱅크 측에서는 손실을 최소화하려 하나 아연 시장이 최근 급락세를 보이며 염려되는 것이 사실이다. 고려아연 역시 상반기만 해도 아연 가격이 톤당 2700~2800 달러에서 안정화될 것을 기대하였으나 현실은 달랐다. 시장은 아연 값의 추가하락이 불가피하다고 판단하고 있다.

◆ 가장 큰 매출원인 제련 수수료(SPOT TC) 상승에도 한계 올 것

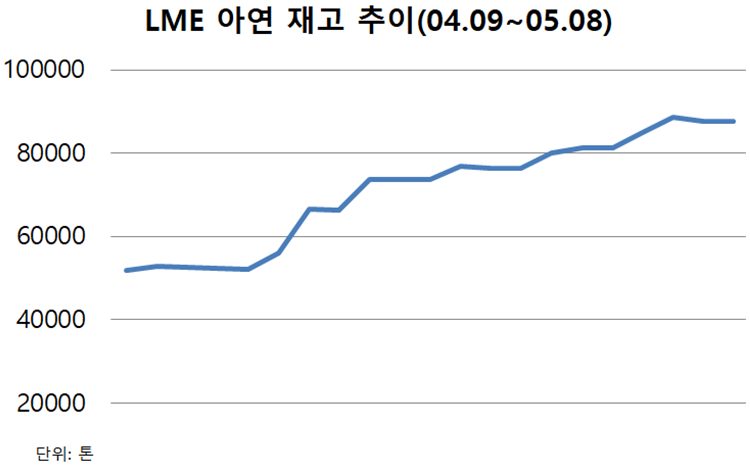

고려아연 측은 2018년 12월 보고서에서 아연의 국제가격(LME)가 2,921달러/MT로 수요가 공급을 초과해 수급 불안이 지속될 것으로 예상했으나 2700달러 선까지 위협받고 있는 상황이다. 또 LME 재고가 낮은 수준을 기록하고 있다고 밝혔으나 최근 30일간 재고가 크게 늘고 있다.

4월 10일 아연 재고량이 5만2천 톤에 불과했으나 5월 들어 8만 톤을 초과했다. 5월 9일에는 9만 4300톤을 돌파해 재고량이 2배 가까이 늘었다. 이는 아연의 수요가 미중 무역분쟁이 격화됨에 따라 크게 떨어진 것이다. 작년 동기간의 재고량은 24만 톤에 이르렀기 때문에 아직 10만 톤가량 상승 여유분은 존재한다. 다만 그 재고량 상승 속도가 매우 빠르다는 점이 불안정 요소로 손꼽힌다.

고려아연은 전체 영업이익 중 가장 큰 비중을 차지하는 것이 TC(Treatment Charge, 제련수수료) 부문이다. 아연 정광을 수입해와 아연, 연을 제련해 다시 판매하는 것이 그 수입구조다. 비철금속인 아연과 연 부문에서 대부분의 제련과정이 이루어지며 원석인 아연정광이 전체의 44%, 연정광이 56%을 차지한다. 중국과 아시아 벤치마크 TC의 제련비가 2016년 2,095달러에서 이듬해 2,893달러, 2018년에는 2,925달러로 늘어 고려아연의 영업이익이 크게 늘 것으로 예상된 것이 사실이다.

하지만 이렇게 아연의 재고량이 크게 늘면서 그 수요가 줄어듦을 눈으로 확인할 수 있게 되면서 고려아연의 매출 역시 불안할 수밖에 없다. 한마디로 공급은 원활하나 판매가 부실한 것이다.

◆ 환율이 크게 오르는데 달러자산 크게 줄어, 엔화 채무 역시 문제

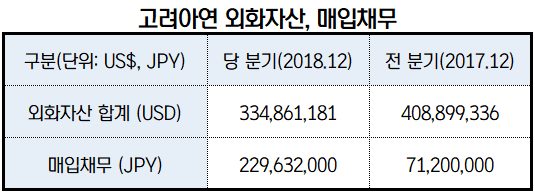

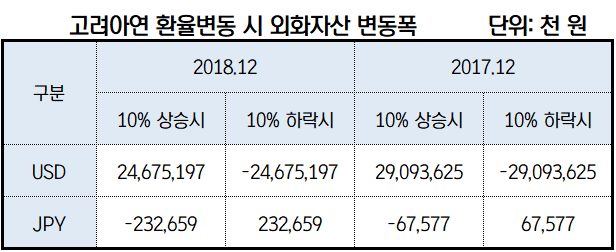

고려아연은 환위험에 있어서도 대응이 굉장히 미흡하다. 당사가 보유 중이던 외화자산 합계, 특히 US 달러 부문, 전 분기 408,899,336 달러이던 달러자산을 최근 334,861,181달러로 큰폭으로 줄였다. 이와 동시에 채무를 엔화로 들여왔는데 전 분기 71,200,000엔에 불과한 채무를 229,632,000엔까지 늘렸다. 이는 최근 시장상황을 보면 환위험에 대한 노출을 극대화한 것으로 보인다. 환율을 고려했을 때 자산에 큰 도움이 되었을 달러자산을 줄이고, 엔화 환율이 크게 오르며 채무가 필요이상으로 늘어난 것이다.

고려아연의 환율 대응이 미흡함은 동사의 전자공시를 통해 여실히 드러난다. 고려아연 측이 공개한 공시에 의하면 달러자산의 경우 환율이 10% 상승할 시 290억 원 가량 추가 영업이익을 누릴 수 있었으나 최근 달러자산이 줄어들며 246억으로 감소했다. 또한 엔화 역시 전 분기에 비해 최근 엔화 채무를 늘린 것은 시장에 역행한 셈이다. 수출이 3조 8891억 원, 내수가 1조 6385억 원인 수출위주의 기업에서 있을 수 없는 환 대응이 아닐 수 없다.

◆ 때 아닌 3세 경영 시동까지, 글로벌 점유율 확대 욕심 없나

지난 2019년 3월 22일, 고려아연은 최윤범 대표이사를 신규 선임하는 공시를 냈다. 이로써 최창근, 이제중, 최윤범은 각자 고려아연의 대표이사를 맡게 되었다. 최윤범은 최창근 회장의 조카로 본격적인 3세 경영에 시동을 건 것으로 보인다. 다만 이는 고려아연이 처한 글로벌 상황에 비추어보면 안타까운 행보다.

먼저 파산위기에 놓였던 아연 제련업체 시장 2위인 Nyrstar가 당초 예상보다 빠르게 파산위험을 벗어나는 모양새다. Nyrstar의 최대주주인 Trafigura가 채무조정을 빠르게 제안하면서 5억 6600만 유로의 증권 전환 패키지까지 내놓은 것이다. Trafigura의 CEO는 Nyrstar가 향후 안정적인 제련업체로 거듭나길 촉구하는 힘을 주어 사실상 파산은 힘들 것으로 보인다.

또한 고려아연은 최근 TC수수료가 크게 늘며 아연 값 역시 톤당 2900달러를 넘어설 것으로 예상했으나 이 역시 주춤하면서 당초 계산과는 다른 모습을 보였다. 아연 가격이 끊임없이 떨어지면서 글로벌 점유율 확대는커녕 수비에만 전념해야할 상황이다. 이는 최윤범 사장을 대표이사로 선임하는 3세 경영에 뛰어드는 고려아연을 자칫 ‘글로벌 점유율 확대에는 관심이 없는’ 것으로 볼 수 있다.

또 2010년 설립된 자회사 KZ Mineral Holdings 역시 문제다. KZMH는 싱가포르 소재 광산 개발투자 회사이나 설립 후 현 시점까지 900억 원이 넘는 금액을 투자했으나 아직까지 흑자전환이 어려운 상태다. 2017년 38억 원의 손실에 이어 2018년 역시 34억 원의 손실을 기록했다. KZMH는 안정적인 아연, 연 등의 해외 공급처를 모색했으나 사실상 ‘실패’로 돌아간 셈이다.

◆ 환경부, 고려아연 탄소배출권 할당량 70%에 불과

지구온난화를 막기 위해 환경부가 시행한 탄소배출 제한 제도와 탄소배출권 거래제에 의해 고려아연은 예상 밖의 지출이 불어나고 있다. 2017년 탄소배출권 취득 비용이 20억 원에 불과했으나 이듬해 179억 원으로 795% 급등한 것이다. 이는 환경부가 비철금속 제련업체 들에 탄소배출 할당량을 대단히 부족하게 부여한 것이 그 원인이라 볼 수 있다.

고려아연은 2011년부터 前 환경부장관 이규용을 사외이사로 선임하며 지속적인 온실가스 저감 정책을 펼치고 있으나 업종 특수성을 고려하면 탄소배출권 취득 비용이 늘어나는 것은 불가피하다. 게다가 탄소배출권 가격이 매해 급등해 무작정 구매해야하는 업체들, 특히 고려아연과 같은 제련업체들은 그 부담이 커질 수밖에 없다.

◆ LNG 복합 플랜트 건설 마무리... 투자 성공해야만 점유율 방어할 것

동종업계 1위인 고려아연은 해외 정광 투자의 실패, 아연과 연 가격 하락, 제련수수료(TC) 상승의 한계를 극복해야하는 숙제를 안고 있다. 특히 최근 전기료 인상과 탄소배출권 규제를 대비해 250MW의 자체발전을 목표로 LNG 복합 플랜트를 건설중에 있다. 총 투자액 2148억 원으로 2018년 1월 시공에 나서 2020년 12월 마무리될 예정이다.

또 종속회사 SMH가 연간 아연 22만 톤에서 생산량을 확대해 안정적인 정광 생산라인을 확보해야할 것이다. 고려아연의 대규모 투자가 성공적으로 이루어져야만 시장 점유율을 효과적으로 방어하고 더 나아가 확대할 수 있을 것으로 보인다.