[뉴스워커_기업분석] 동국제강은 일본의 JFE STEEL 등에서 후판 생성용 슬래브를 수입해 압연을 거쳐 판매한다. 후판은 전통적인 동국제강의 주 매출원으로 2019년 1분기 1549억 원을 기록했다. 하지만 최근 이 원자재 슬래브(Slab) 가격이 2019년 1월 이후 상승세다.

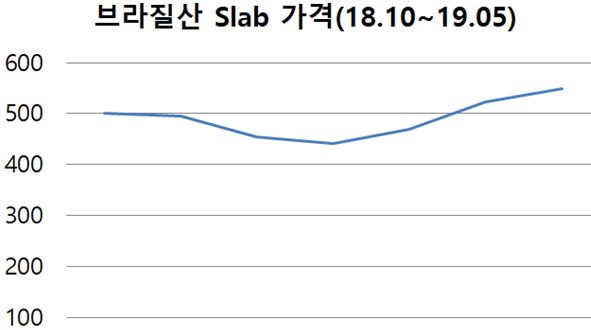

◆ 브라질 슬래브 가격 톤당 540달러 돌파해

2019년 1월 톤당 441달러까지 떨어진 슬래브 값이 지속 상승해 4월 말 495-545달러를 오가다 5월 들어 540-550달러 선에서 거래되고 있다.

이는 자연스레 동국제강의 부담으로 작용하고 있는 모양새다. 동국제강이 압연 원재료로 사용하는 슬래브 수입가가 2017년만 해도 톤당 52만5,890원이었으나 이듬해 59만8,305원으로 13.7%나 올랐다. 2019년 1분기 다시 주춤해 톤당 57만2,818원으로 4.25% 감액되었으나 이는 올 초 급상승한 슬래브 값은 반영되지 않은 것이다.

철광석 가격이 오르고 중국에서의 수요 증가로 슬래브 가격도 덩달아 올라 동국제강과 같이 원자재를 수입해 공정 후 판매하는 기업들의 부담은 늘 수밖에 없게 되었다.

◆ 태생적 한계 극복하고자 2008년 CSP 설립 후 이제야 생산에 나서

질 좋은 원자재를 구하고자하는 국내 철강업체들은 슬래브 등을 비싼 값을 주며 수입해 와야 하는 한계가 있었다. 이를 극복하고자 국내 동국제강, 포스코 2개 업체와 브라질 현지의 철광석 생산기업 발레가 각각 3:2:5의 비율로 55억 달러의 투자금을 조성해 설립한 것이 바로 페셍철강주식회사(CSP)다. 2001년 브라질에 진출한지 7년 후인 2008년의 일이다.

실질적인 생산에 돌입한 것은 2016년으로 CSP의 당초 생산목표는 연간 슬래브 300만톤이다. 하지만 CSP 출범 이후 아직 한차례도 300만 톤을 생산한 적은 없다. 2016년 용광로를 들여와 8월부터 생산을 시작했으나 첫해 102만 톤, 2017년 241만 톤, 2018년에 293만 톤을 생산한 것. 동국제강 측은 2019년부터 300만 톤 이상을 생산할 계획이라고 밝혔다.

이후 생산이 정상궤도에 오른다면 슬래브 장기조달계약(MOU) 물량이 충분히 확보될 것이다.

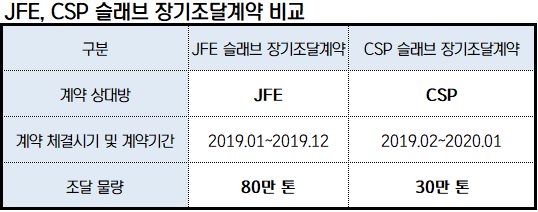

다만 최근 동국제강의 슬래브 장기조달계약 내역을 살펴보면 기존의 JFE 측에서 80만 톤, CSP에선 30만 톤의 슬래브를 조달하는 것으로 미루어보아 브라질 측에선 아직 품질과 생산량에서 원하는 결과를 얻어내지는 못하는 모양새다.

◆ 후판 생산실적이 당초 기대를 크게 하회해... 가동률은 56%에 불과

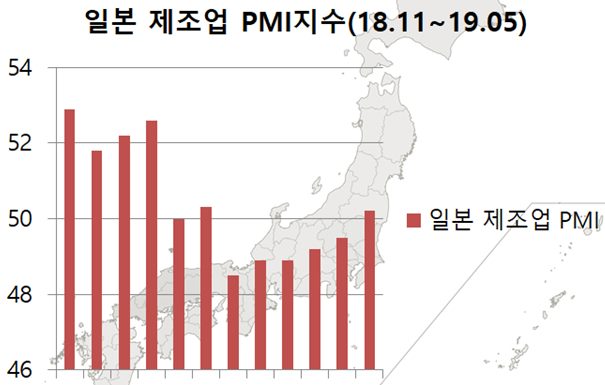

전년 4분기 후판 수입량이 크게 늘면서 경쟁이 심화되자 일본 제조업이 둔화되면서 1월 제조업 PMI지수가 2년내 최저치인 50.0p를 기록했다. 더 나아가 2월에는 48.5p를 기록하면서 상대적으로 동국제강이 수혜를 볼 것으로 시장은 기대했다. 일본의 제조업 지수가 높을수록 동국제강의 영업이익이 줄어드는 모습을 보였기 때문이다. 이에 동국제강의 후판부문 공장 가동률이 최대 80~90%까지 오를 것으로 전망했으나 현실은 달랐다.

봉형강과 컬러/도금/냉연강판부문에서는 평균 가동률이 각각 94.22%, 78.75%임에도 불구하고 후판부문은 56.16%에 불과한 결과를 보였다. 이는 시장이 전망한 80%에 비하면 상당히 낮은 수치다. 2019년 5월 7일 발표된 일본 제조업 지수는 아직도 50.2p로 평년수준을 2~3p 하회하는데 동국제강의 후판부문에서 수혜는 전혀 없었다고 할 수 있다.

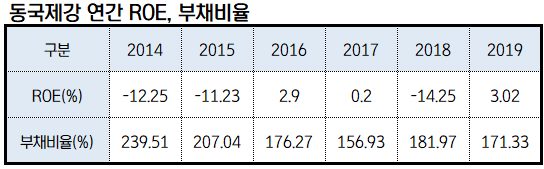

◆ 부채비율 낮추려 노력하나 여전히 재무구조 개선 필요

동국제강은 브라질 CSP 투자가 결과를 내기까지 오랜시간이 걸렸다. 브라질 진출시기인 2001년부터 계산하면 18년 이상이 소요된 것. 또한 철강산업과 건설업이 다운사이클로 빠져들어 2014년 재무가 굉장히 나빴다. ROE는 -12.25%, 부채비율이 293.51%를 기록하며 재무구조개선약정에 지정되는 불명예를 안았다. 본사가 위치한 서울시 중구의 페럼타워를 매각해 세입자로 다시 들어가는 등 구조조정을 통해 부채를 줄여나갔다. 2016년 부채비율이 176%로 줄었고 2017년 156.93%로 줄어 다소 안정적인 모습을 보였다.

하지만 경쟁업체인 현대제철과 포스코는 각각 부채비율이 93%, 69%에 불과하다. 이는 여전히 동국제강이 재무구조를 개선해야할 필요가 있다는 점을 보여준다.

‘상공정의 포스코, 하공정의 동국제강’ 이라는 수식어를 벗고자 하는 동국제강으로서는 브라질 투자를 통해 재무구조 개선, 상공정의 두 마리의 토끼를 잡을 욕심으로 보인다. 2019년 5월 13일 동사의 공시를 통해 CSP에 1773억 원을 더 투자하기로 한 것. 표면상의 이유는 CSP의 재무구조 안정화이나 브라질 헤알화 가치가 하락하고 이 때문에 가상화폐가 폭등하는 등 불안정한 브라질 정치 환경의 여파도 무시할 수 없다.

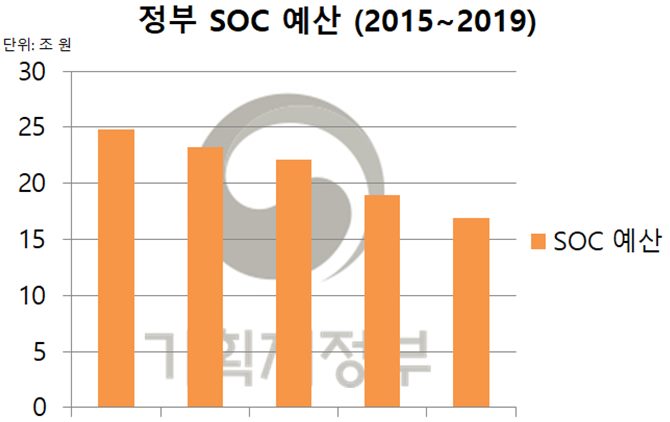

◆ 국내 연간 SOC 예산 편성 지속적으로 감소해 제강업계 ‘우려’

최근 정부의 SOC 관련 예산 편성이 심상치 않다. 15년 24.8조 원이었던 사회간접자본 편성 예산이 16년 23.2조 원, 17년 22.1조 원으로 감소하다 2018년 들어 19조 원으로 대폭 삭감된 것이다. 기획재정부는 2019년에는 SOC 스톡 및 이월금을 고려하여 SOC 예산을 10.8% 추가 삭감하기로 결정했다고 밝혔다.

복지, 외교, 교육 등 8개 분야에서는 예산이 증액되었으나 SOC, 농림, 환경 분야 등 4개 분야에서는 감액되었다. 특히 SOC 분야는 가장 감액 폭이 커 전년 대비 10.8%나 감액했다.

이에 대해 전문가들은 GDP의 2.5~2.8% 수준은 SOC에 투자되어야 한다고 문제를 제기했다. 현 정부의 SOC 예산 편성으로 인해 건설, 제강 부문은 타격을 피하기 어렵게 된 것. 철강재 등 사회간접자본 확충 및 택지 개발에 쓰이는 철강에 대한 수요도 줄어들 것으로 보여 동국제강은 국내외 수주 위축을 돌파할 방법을 모색해야할 것으로 보인다.