◆ LG이노텍 ‘2조’ 들여온 차입금 아무리 갚아도 끝이 없어

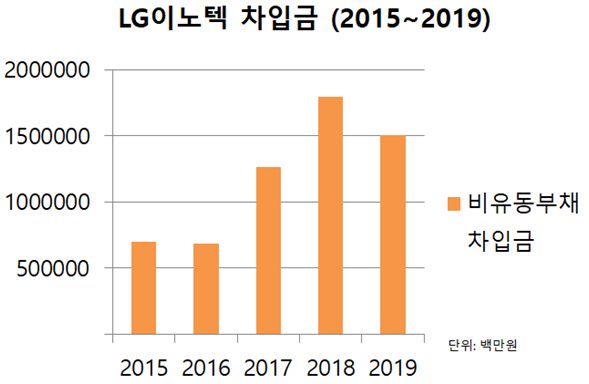

LG이노텍이 지난해 빚을 2조 원을 넘기고 아직까지 허덕이고 있다. 차입금을 줄이려는 노력을 이어가고는 있으나 역부족인 상황이다. 아직도 비유동부채 차입금이 1조 5067억 원(2019년 1분기 기준)을 기록하고 있는 상태다. 1년 이내에 상환할 의무가 있는 유동부채와는 달리 비유동부채는 상환기간이 1년 이상이다.

이 같은 부채상황은 LG이노텍의 어깨를 짓누르고 있는 모습이다. 2015년 6982억 원이던 비유동부채 차입금은 2017년 1조 2619억 원을 돌파했고, 2018년에는 1조 7957억 원으로 껑충 뛰어올랐다. LG 이노텍의 주 납품업체인 애플의 부진과 중국 시장의 정체로 매출이 줄어든 것이 가장 큰 이유로 꼽히고 있다. 뿐만 아니라 생산시설을 베트남으로 대거 옮기며 CAPEX 투자비용이 크게 늘어났다. 그나마 최근 차입금 수치가 줄어든 것을 분기보고서에서 확인할 수 있는 데 이마저도 일종의 ‘착시현상’일 가능성이 높다.

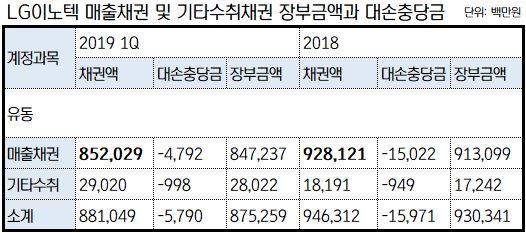

먼저 LG이노텍은 지난해말 유동 매출채권이 9281억 원으로 잡혔으나 이번 분기보고서에서는 8520억 원으로 8.1% 줄었다. 이와 동시에 지난해 매입채무는 6837억 원이었으나 최근 상각 후 원가 측정 매입채무 액수는 6229억 원으로 8.8% 감소했다. 매입채무 감소폭이 더 큰 것을 확인할 수 있다. 이는 LG이노텍의 운전자산, 즉 매출채권과 매입채무가 조정되는 것으로 이로 인해 부채가 감소하는 것처럼 보일 수 있다는 것.

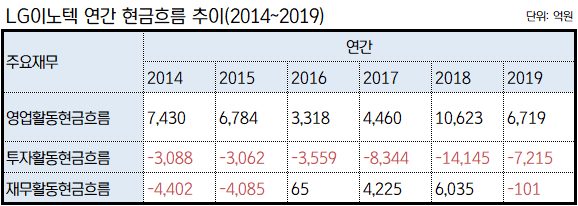

2014, 2015년까지는 전반적인 현금흐름이 양호했으나 2016년부터 재무활동 현금흐름이 크게 증가했다. 이는 회사가 외부로부터 차입금을 많이 들여왔다는 것을 의미한다. 대출금을 상환하는 액수, 주주들에 돌아가는 배당금보다 대출에 치중했다는 것이다. 뿐만 아니라 2017년 이후 투자활동 현금흐름이 폭발적으로 증가했는데 이는 생산시설 등에 투자가 확대된 것을 의미한다. 2017년 이후 당사 주력상품인 포토마스크(photomask) 생산시설을 증설한 것, 베트남 카메라 모듈 생산 시설 등에 2800억 원을 투자한 것 모두 재무활동현금흐름에 해당된다. 이들을 종합적으로 살펴보면 LG이노텍은 베트남 등에 생산기지를 확충하는 투자비용을 벌어들이는 영업이익으로 모두 충당하지 못해 차입금을 들여온 것이다.

이러한 대규모 투자로 인한 재무부담은 LG이노텍의 신용등급이 A1에서 발목잡히게 된 주요 이유로 꼽힌다. 한국신용평가는 2019년 4월, 양호한 수익성과 현금창출력, LG그룹이라는 이점, 다각화된 사업포트폴리오에도 불구하고 재무부담을 이유로 전자단기사채 신용등급을 A1으로 부여했다.

◆ 연간 연구개발비 5천억 원에 달해, 무형자산처리 되는 액수 만만치 않아

LG이노텍은 IFRS(국제회계기준) 도입 이전에는 연구개발비를 모두 비용으로 처리해 재무가 보수적으로 집계되었다. 하지만 도입 후 연구개발비가 무형자산으로 처리돼 재무상태는 동일해도 지출은 줄고 전체 자산은 늘어 혜택 아닌 혜택을 보았다.

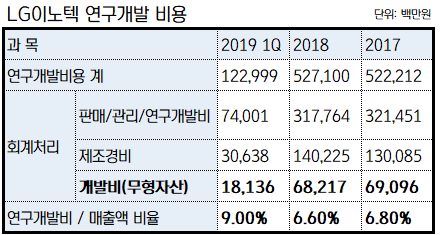

LG이노텍은 연간 연구개발비용이 5천억 원에 달한다. 이는 전체 매출액의 6.5%를 상회하는 데 최근 발표된 자료에 따르면 매출액 대비 연구개발비 비율이 9.0%를 기록했다. 특히 무형자산 처리되는 개발비는 연간 690억 수준이다.

연구개발비는 성공적인 제품 개발, 매출로 이어진다면 기업을 한 단계 성장시킬 수 있지만 개발에 실패 시 지출된 연구개발비는 모두 무용지물이 된다. 결과적으로 비용이 아닌 자산 처리된 연구개발비는 발표된 LG이노텍의 재무를 ‘보수적’으로 바라보아야하는 이유가 된다.

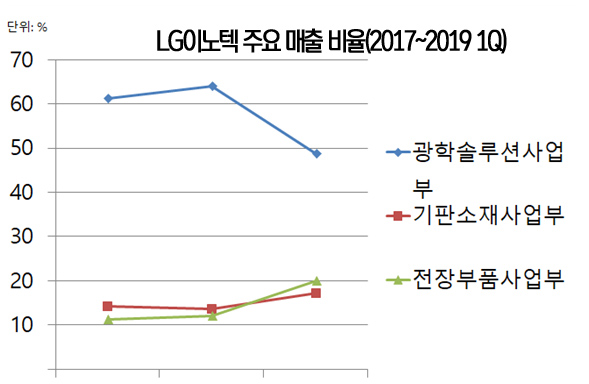

◆ 광학솔루션사업부에 과도하게 쏠린 매출, 기판 생산시설 7할 축소까지

LG이노텍은 매출의 대부분이 광학솔루션사업부에서 발생한다. 광학솔루션사업부는 2017년 4조 6784억 원을 기록, 이듬해 5조 원을 돌파했다. 이는 전체 매출의 60%를 넘는 수준으로 2019년 1분기에는 전체 매출 대비 48.7%로 떨어졌으나 여전히 5할에 가깝다. 이는 최근 주요 납품처인 애플이 흥행실패로 판매에 부진하면서 카메라 모듈 매출액이 크게 떨어진 것이 그 이유로 꼽힌다. 다만 그 품목인 카메라 모듈의 판매가가 전년 대비 12% 떨어짐에도 불구하고 선전한 것으로 보인다.

이를 바탕으로 LG이노텍은 다시 광학솔루션사업부에 사활을 걸 요량이다. 기판사업장 생산시설을 70% 축소해 생산능력을 30%까지 떨어뜨렸다. 동사의 주력 상품인 포토마스크(photomask)를 비롯한 HDI, 반도체기판이 소속된 기판사업장을 축소한다는 것은 베트남으로 이전하는 생산시설들에 집중하겠다는 점과 카메라 모듈 부문을 다시 키우겠다는 것을 가리킨다. 다만 이와 같은 행보는 LG이노텍에 대단히 위험한 선택이 될 수 있다.

◆ 납품처 애플의 매출 급감, 미중 무역전쟁 격화된다면 타격 피하기 힘들어

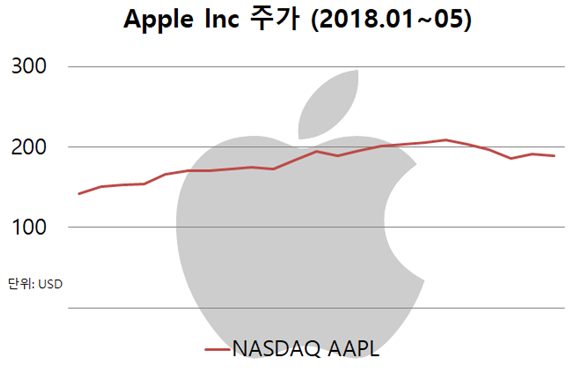

LG이노텍의 광학솔루션부문은 Apple社와 밀접한 관련이 있다. 주로 납품하는 카메라 모듈이 Apple의 iphone 카메라 모듈에 납품되기 때문이다. 상반기부터 현재까지 애플의 주가는 서서히 상승하는 모습을 보이다 5월 3일 주당 211달러를 돌파하기도 했다. 하지만 미중 무역협상이 결과를 내지 못하고 더욱 치열해지자 애플의 주가 역시 곤두박질쳐 주당 189달러까지 후퇴했다.

그 이유는 역시 미중 무역분쟁. 1년 전 애플의 CEO 팀쿡이 트럼프 미 대통령을 만나 관세 철폐에 대하여 논한 결과, 미 행정부는 중국에서 생산된 애플 제품에 관세를 부과하지 않기로 했었다. 하지만 2018년 11월, 트럼프는 월스트리트 저널에 노트북과 휴대폰에도 관세를 부과할 것이라 밝혔다. 결과적으로 최근 발매된 Apple Pencil은 이전 버전에 비해 30달러 인상되었고 Mac mini 역시 300달러 인상되었다. 이는 대부분의 Apple 제품이 중국에서 조립되어 판매되기 때문인 것으로 보인다.

이러한 애플 제품의 가격 상승이 매출 감소로 이어진다면 LG이노텍 역시 그 타격을 피하기 어렵다. 최근 광학솔루션 부문의 부진은 애플社i phone의 판매부진이 주 원인이기 때문이다. 원만히 매출이 성장하던 기판소재사업부 생산라인까지 축소하고 카메라 모듈 부문에 집중하던 LG이노텍은 당혹스러울 수밖에 없다. CAPEX 비용 상승, 과도한 차입금을 아직 상환하지 못한 차에 주요납품처의 곤란에 마냥 ‘buy’를 외치기는 어려운 상황이다.