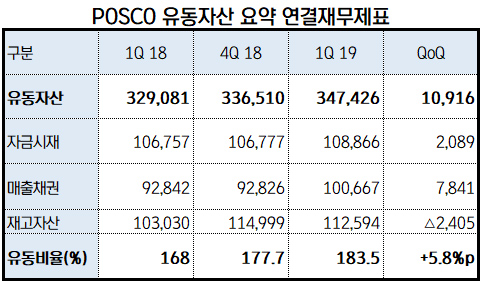

[기업진단_포스코] 포스코의 유동비율이 갈수록 높아가고 있다. 현금성 자산, 단기 금융상품 등의 자금시재가 2,089억 원 증가하고(+1.9% QoQ), 매출채권이 7,841억 원 늘었다(+8.4% QoQ). 특히 원 달러 환율이 갈수록 높아지는 시점에 매출채권이 늘어난 것은 포스코 입장에선 상대적인 수혜를 누릴 수 있게 되었다. 다만 이러한 유동비율 증가가 단순히 기업 입장에서 좋은 것만은 아니다.

포스코는 2017년만 해도 유동비율이 160% 언저리였으나 작년 4분기 177%, 올 들어 183%를 기록했다. 특히 재고자산이 2016년 2분기 7조 7천억 원 수준에 머물렀으나 꾸준히 증가해 현 11조 원을 넘어섰다. 자금시재 역시 8조 원대에서 현 10조 원 가량이다. 즉, 판매대기중인 물건도 쌓이고 현금 자산 역시 쌓이고 있다는 것이다. 회사의 자금이란 적정한 투자처를 찾아 수익성을 높여야 하는데 마땅한 투자처를 찾지 못한다는 뜻이기도 하다.

포스코는 아직 유동비율이 180% 이기에 적정 유동비율 수준인 1.5~2.0 안에 머물고 있다. 하지만 그 증가 속도가 여느 때보다 빠르고 주변국들의 제조업 PMI가 떨어지는 것을 감안하면 생산라인을 확대하는 것 역시 기대하기 어렵다.

2019년 4월 국제통화기금(IMF)이 발표한 세계 경제 전망 보고서에 따르면, 세계 경제가 회복하기에는 불안정하며 성장이 둔화될 것으로 밝힌 바 있다. 특히 중국과 한국이 포함된 신흥국 시장은 금융 시장 심리 악화로 인해 점점 더 기업 신뢰에 타격을 줄 것으로 전망하고 있다. 이런 시점에서 ‘안전성’을 택하고 유동자산 비율을 높이는 포스코의 선택이 과연 유효할까?

◆ 판매량은 늘었으나 영업이익 줄어... 주력인 철강부문이 문제

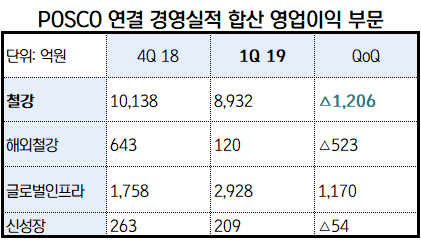

포스코는 이번 분기 매출액을 16조 원으로 발표했다. 이는 전분기 대비 0.6 조 원이 떨어진 것으로 전년 동기 비 0.1조 원 늘어난 금액이다. 다만 영업이익은 크게 줄었는데 2018년 1분기의 1조 4,877억 원에 비해 크게 떨어진 1조 2,029억 원을 기록했다. 이는 전분기 1조 2,715억 원보다 686억 원 감소한 수치다. 영업이익률 역시 하락했는데 전년도 같은 기간 9.4%였던 영업이익률이 7.5%까지 떨어졌다. 매출액은 선방했으나 영업이익은 2017년 4분기 이후 가장 낮은 수준까지 떨어진 것.

이는 경영실적 합산 영업이익 부문에서도 재차 확인할 수 있다. 주력인 철강부문이 직전 분기 대비 1,206억 원이나 감소했다. 특히 해외철강은 영업수익성이 크게 악화되어 영업이익이 523억 줄었다. 세계 경제가 침체되면서 인프라 사업에 투자하는 국가들을 바탕으로 무역, 에너지 사업이 호조된 글로벌인프라 부문은 성장한 것과 대비된다.

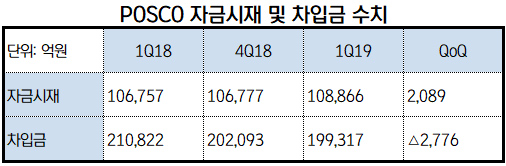

다만 재무부문은 최근 개정된 회계기준(기업회계기준서 제1116호)에 따라 리스부채를 추가로 인식하는 등 재무가 악화될 수 있었으나 오히려 차입금을 줄여나갔다. 즉 그간 부채로 인식되지 않았던 리스약정 6077억 원이 새롭게 부채로 인식됨에도 불구하고 유동자산을 늘려 재무구조 악화를 피한 것이다. 하지만 이 역시 양날의 검으로 앞서 밝힌 것처럼 ‘마땅한 투자처를 찾지 못한’ 것으로도 해석할 수 있다.

판매량이 늘었음에도 불구하고 왜 영업이익이 떨어진 것일까? 가장 큰 이유는 포스코가 생산하는 탄소강, STS 등의 제품가가 떨어진 것을 들 수 있다. 그리고 그 제품을 생산하는데 필요한 원자재, 철광석의 가격이 최근 심상치 않다.

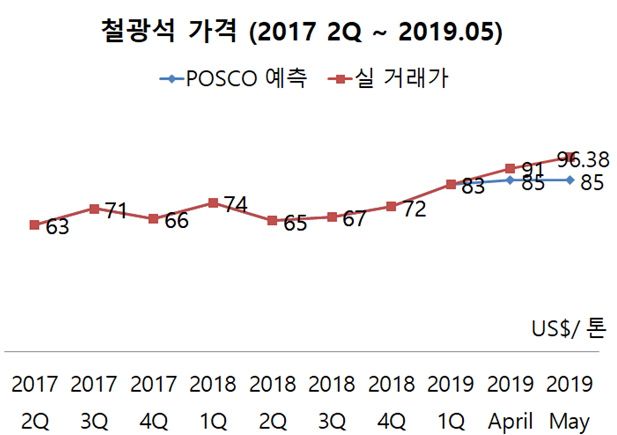

◆ 철광석 값, 브라질 · 중국 때문에 예측보다 톤당 15~20$ 비싸

(출처: Financial Times Iron Ore 62% Fe, CFR China (TSI) Swa)

지난 1월 세계 최대 철광석 생산기업, 브라질의 발레가 광산댐 붕괴사고를 당하며 철광석 생산량이 급감했다. 때문에 평년 톤당 65달러에 불과하던 철광석 가격이 2019년 상반기 크게 올랐는데 이로 인해 포스코는 대단히 힘든 시기를 겪고 있다. 원자재인 철광석을 수입해와 제품을 생산, 판매하는 기업의 한계로 원자재 값이 폭등하면 아무리 판매량이 늘어난다 한들 그 마진은 줄어들 수밖에 없다.

포스코는 2019년 4월 24일 발표한 기업설명회에서 철광석 가격이 1분기 톤당 83달러, 추후 2분기까지 톤당 82~87달러를 유지할 것으로 전망했다. 하지만 이는 실거래와는 차이가 크다. 파이낸셜 타임즈(Financial Times)에 의하면 현재 62% 철광석 거래가는 톤당 96.38 달러를 넘어섰다. 이는 중국 칭다오항 철광석 수입 가격이 추가적인 상승세를 탔다는 것을 의미한다.

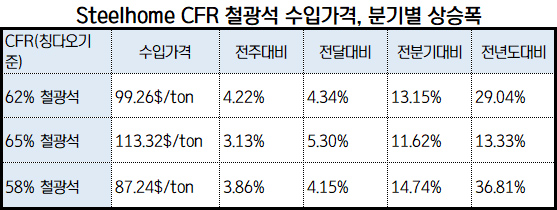

Steelhome CFR 철광석 상승폭을 살펴보면 중국 발 철광석 수입가격 상승은 당분간 지속될 것으로 전망된다. 이는 단순히 1월 브라질의 발레 철광석 생산량이 20% 감소된 것 뿐 아니라 철광석의 수요가 늘어나고 있다는 것을 시사한다. 62% 철광석을 보면 전분기 대비 13.15% 높은 가격이며 전달, 전주대비 여전히 4% 높은 가격에 거래되고 있다.

이는 중국 정부가 꺼내든 경기 부양책과 연관이 있다. 도로, 철도 등을 건설하는 인프라 투자에 기존 1조 3500억 위안에서 8천억 위안을 증액한 2조 1500억 위안으로 늘린 것. 이를 토대로 SOC를 확충하고 6% 경제성장률을 지키겠다는 속셈인데 여기에는 철광석이 필수적이다.

포스코로서는 굉장히 어려운 시기가 되었다. 철광석 생산기업들은 재해를 맞아 생산량이 크게 줄었고 중국이 ‘뉴딜’정책으로 철광석을 사들이고 있는 것이다.

◆ 제품 가격 올릴 수는 없나?

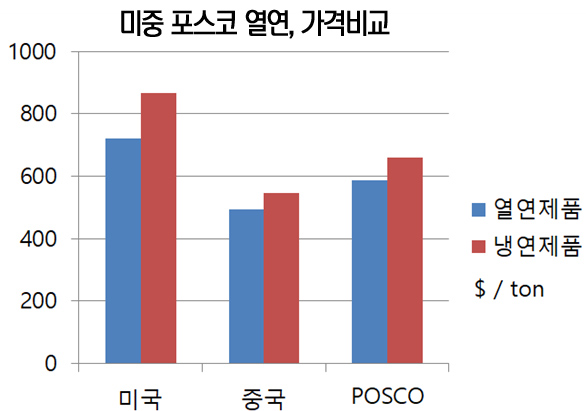

SteelBenchmarker에 따르면 열연제품의 경우 미국이 톤당 722달러, 중국 본토가 톤당 493달러에 거래된다. 포스코는 2019년 5월 발표된 분기보고서에서 1분기 열연제품 가격이 톤당 703천원인데 이는 587.82 달러다. 원화 약세로 환율이 많이 올랐음에도 불구하고 중국의 열연제품보다 90달러 가량 비싸다.

냉연제품의 경우 미국은 톤당 866달러, 중국은 톤당 547달러로 거래된다. 이에 비해 포스코는 톤당 660.57 달러에 판매된다. 이 역시 중국보다 100달러 이상 비싸다.

최근 철광석 값이 오른다 해서 포스코가 철강제품 값을 쉽게 올릴 수 없는 이유가 여기에 있다. 중국뿐 아니라 아시아 전체적으로 보아도 포스코의 제품 값은 비싼 편에 속한다. 이 때문에 포스코의 고객들은 제품 공급가격의 부담을 호소하고 있다. 또 최근 중국의 바오스틸 社 등은 기술력과 품질을 끊임없이 개발해 자동차용 강판에도 도전하는 등 기술력에서 포스코와의 차이가 좁혀지고 있다. 때문에 가격 경쟁력에서 밀려가며 품질차이도 점차 메워지면서 포스코의 입지가 줄어드는 것 역시 사실. 근래 재고자산이 늘고 해외철강 분야에서 영업이익이 주는 것이 그 방증이다.

현재 포스코는 원자재 값의 폭등과 추격하는 중국 사이에서 위기를 맞고 있다. 게다가 유동비율은 늘어만 가고 덩치 큰 매출만큼 큰 투자는 보이지 않고 있다. 머뭇거리기만 할 것이 아니라 회사가 나아가야할 비전을 확실히 보여주어야 할 때이다. 최정우 포스코 회장이 올해 제시한 4자, 승풍파랑(乘風波浪)처럼 그 원대한 뜻을 이루게 될지 지켜봐야 할 것으로 보인다.