[금융기업진단_뉴스워커] 전반적인 국가 경기가 둔화되면 바로 직격탄을 받는 것이 은행이다. 경기가 둔화되면 연체 대출이 증가하기 때문이다. 특히 부동산 경기는 유독 민감성이 높기 때문에 부동산 및 임대업 대출은 다른 대출보다 연체율이 악화되는 경향이 심하다. 저축은행 업계는 부동산 관련 대출과 관련해 유난히 규제 많은데 이는 지난 저축은행 부실사태를 선제적으로 방지하기 위함이다. 그러나 최근 가계 대출에 대한 규제로 인해 기업 및 부동산 관련 대출을 중심으로 총여신금액이 큰 폭으로 증가하고 있는 가운데 이와 관련된 부실우려가 제기되고 있어 이슈가 되고 있다.

JT저축은행의 경우 지난해 부동산 및 임대업 대출금액이 2016년 대비 무려 366%나 상승하며 부동산 경기 민감도에 크게 영향을 받을 수 있다는 우려가 이어지고 있다. 특히 대출금의 증가에 비해 BIS자기자본비율이 제자리 수준이어서 리스크 관리에 소홀한 것은 아닌지 걱정된다.

◆ JT저축은행, 총대출액 급등의 원인은?

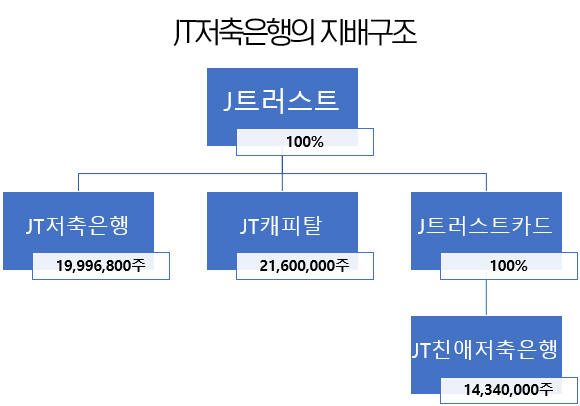

JT저축은행의 모기업인 J트러스트 그룹은 동경증권거래소의 상장회사이며 현재 JT저축은행, JT친애저축은행, JT캐피탈 세 개의 회사를 통해 국내 금융시장에 진출한 상태다. 현재 국내에 진출한 일본계 은행으로는 일본 오릭스 그룹의 OSB저축은행, 일본 SBI 그룹의 SBI저축은행, 그리고 J트러스트의 JT저축은행, JT친애저축은행이 있다.

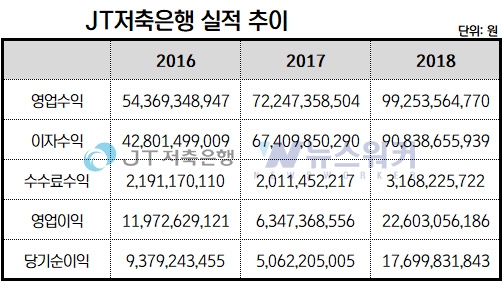

JT저축은행은 최근 3년 동안 총여신금액이 약 63% 증가해 비교적 큰 폭으로 상승했다. 대출금액이 증가하면 이자수익이 증가하기 때문에 실적이 개선될 수 있으나 오히려 2017년에 큰 폭의 실적 하락을 겪은 적이 있다.

위 표를 보면 2017년과 2016년 사이 이자수익이 약 58% 상승하며 영업수익 또한 약 33% 증가했다. 그럼에도 불구하고 영업이익은 47%가량 줄어들어 63억4737만원을 기록했다. 이는 일반자금대출에 대한 대손충당금을 높게 책정해 대손상각비가 급증해 영업비용의 증가로 인해 영업이익이 하락한 것으로 파악된다.

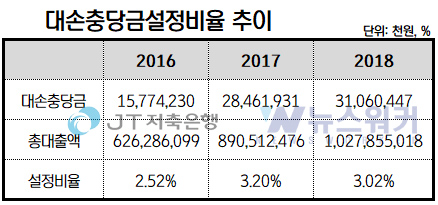

실제로 대손충당금의 설정비율이 2016년과 2017년 사이에 0.68%p 상승했음을 확인할 수 있다. 장래에 발생할 수 있는 부실대출에 대비해 설정하는 대손충당금을 늘렸다는 것은 총대출액이 늘어남에 따라 부실채권 역시 늘어남을 의미한다.

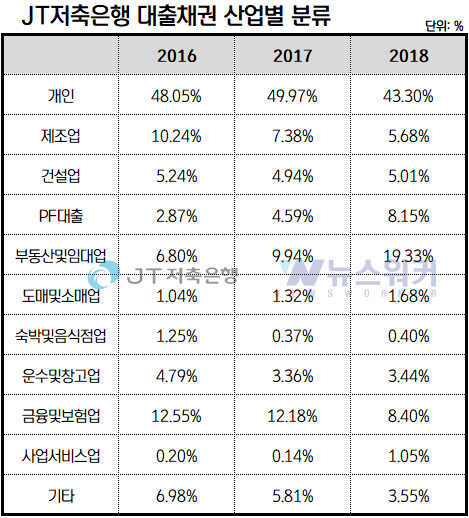

JT저축은행의 부동산 업종별 신용공여액 추이를 살펴보면 현재 부동산 경기의 하향세를 감안했을 때 상당히 위험해 보인다. 부동산 업종별 신용공여 총액이 매년 급증하고 있기 때문이다. 2017년은 1078억원으로 직전 사업연도 대비 47.67%, 2018년은 직전 사업연도 대비 66.06% 상승했으며 올해 1분기에는 작년 연말 대비 17.77% 증가했다. 특히 부동산PF대출과 부동산업 및 임대업 분야에서 증가세가 상당히 높다. 우선 부동산PF대출의 경우 2016년과 2017년 사이 무려 127%나 증가했으며 2017년과 2018년 사이에도 106% 늘어난 것을 확인할 수 있다. 또한 부동산 및 임대업에서도 2016년과 2017년 사이, 그리고 2017년과 2018년 사이 각각 108%, 125% 수준으로 늘어났다.

위 표를 보면 PF대출과 부동산 및 임대업의 증가세가 얼마나 가파른지 확인할 수 있다. 2016년 전체 대출에서 2.87% 수준에 불과하던 PF대출은 3년 사이 5.28%p 증가한 8.15%로 그 비중이 차지 했다. 부동산 및 임대업은 2016년 총대출액의 6.8%를 차지했으나 2018년 무려 12.53%p 상승한 19.33%로 가계여신 다음으로 큰 비중을 차지하게 되었다. 특히 부동산 임대업은 경기에 민감하다는 특성이 있어 경기 위축은 물론 부동산 경기 하락에 악영향을 받으면 부실 우려가 급증한다. 실제로 2018년부터 부동산 및 임대업 관련 연체액이 25억원으로 나타났는데 이는 2018년 당기순이익의 15.25% 수준으로 상당히 높은 편이다. 따라서 이 부문에서의 대출 비중 증가는 JT저축은행의 안전성에 적신호가 될 수 있음을 짚고 넘어 가고자 한다.

부동산PF대출 역시 3년 사이 3번째로 높은 비중을 차지할 만큼 급성장하며 관련 연체액이 올 1분기에 6억원으로 집계됐다. 부동산 경기 하락이 본격화되면 부실대출이 발생할 확률이 높은 만큼 PF대출의 비중이 높다는 것은 JT저축은행에 좋지 않은 영향을 미칠 수 있으므로 반드시 개선해야 하는 부분이다.

◆ 총대출금액 증가세, 그러나 자기자본비율은 제자리?

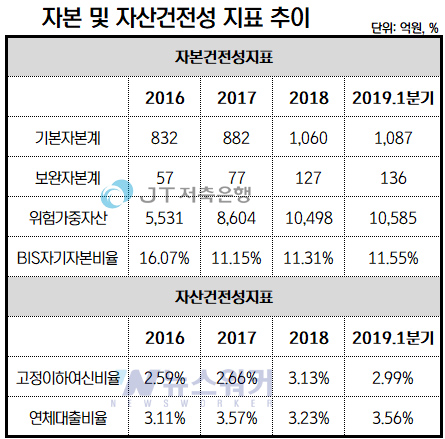

총대출금액이 최근 3년간 꾸준하게 증가하고 있는 것에 반해 자본건전성지표로 사용되는 BIS자기자본비율은 2017년 전년 대비 4.92%p 급감한 후 11%대에서 제자리 걸음 중이다. 즉, 총대출금액 증가로 부실 리스크가 증가했으나 그에 대비하는 자본건전성에 대한 준비가 미흡하다고 판단할 수 있다. 물론 금융당국이 제시하는 8% 상한선은 충분히 넘는 수준이지만 국내 저축은행업계는 8년 전 부실사태를 한 번 겪었기 때문에 건전성에 더욱 만전을 기해야 한다.

자산건전성지표에서도 문제점이 여전히 쉽게 발견된다. 고정이하여신비율 및 연체대출비율이 계속 상승하는 양상을 보이고 있기 때문이다. 특히 연체대출비율의 증가에 부동산 및 임대업 관련 대출과 부동산PF대출액의 연체액 증가가 큰 영향을 미쳤기 때문에 이에 대한 JT저축은행의 적극적인 개선의 노력이 필요해 보인다.

시중은행보다 대출 조건이 완화되어 있어 서민들이 주로 찾기 쉬워 저축은행을 서민들의 은행이라고 부르기도 한다. 서민들이 많이 이용하는 만큼 더욱 리스크 관리에 신경을 기울여 안전한 은행업을 영위하는 것이 중요하겠다. 특히 JT저축은행은 일본계 은행으로 지난해 내부 갈등에 휘말리는 등의 이슈가 있었기 때문에 국내 소비자들의 신뢰를 얻기 위해서 더욱 책임감을 갖고 영리 행위를 이어나가야 할 것으로 보인다.