[금융기업 분석_뉴스워커] 윤석헌 금융감독원장이 이번 달 초 지방은행장들과 만남의 자리를 마련해 지방은행에 대한 건전성 규제의 기준을 완화해주겠다 약속하며 지역경제를 활성화시켜줄 것을 당부했다. 경제 침체로 인해 가계 대출 부문 등의 부실화 우려로 시중은행과 저축은행에 대해서 규제를 강화하겠다는 방침이었으나 지방은행의 건전성 규제는 오히려 그 기준을 느슨하게 해준다는 것이다. 그러나 규제를 완화해준다는 것이지 건전성 확보를 위한 리스크 관리에 신경을 쓰지 않아도 된다는 것을 의미하는 바는 아니다. 전북은행의 경우 올 1분기 대손충당금적립비율이 73.9%에 그쳐 100%도 되지 않는데다 주요 지방은행 중 가장 낮은 수준을 기록했다. 다시 말해 전북은행의 건전성에 적신호가 켜진 것이다.

1969년 12월 10일 영업개시한 전북은행은 2013년 7월 1일 설립된 (주)JB금융지주 자회사로 편입되어 은행업을 영위하고 있다. 올해 1분기 자산규모 17조8167억원으로 자산 계정 중 하나인 상각후원가 측정 대출채권 등이 소폭 하락하며 지난해 말 18조2421억원보다 줄어들었다. 지역 경제가 갈수록 침체되는 분위기 속에 전북은행이 마주한 각종 문제점을 되짚어본다.

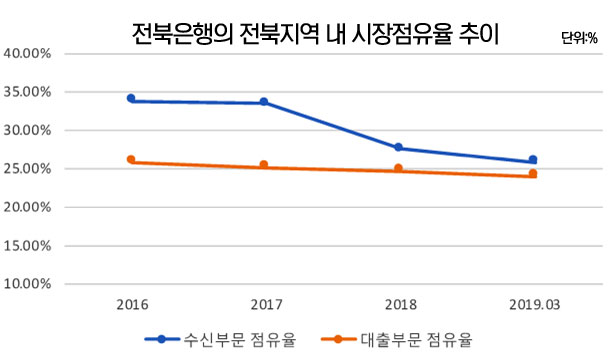

◆ 지역을 대표하는 은행, 그러나 지속적인 시장점유율 하락

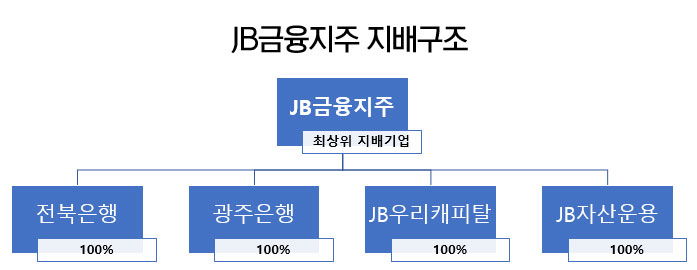

전북은행은 JB금융지주사의 자회사로 100% 편입되어 있다. 전북은행이 소속된 JB금융지주사의 지배구조를 살펴보면 다음과 같다.

JB금융지주사 아래 은행업을 영위하는 사업체로 전북은행과 광주은행이 있는데 각각 전라북도와 전라남도 지역을 거점으로 하고 있다. 지방은행의 가장 큰 장점은 해당 은행의 임직원들이 모두 지역 출신이기 때문에 고객과의 네트워크가 훨씬 밀착되어 있다는 사실이다. 고객들 역시 애향심을 가지고 해당 지역은행을 이용하기 때문에 지역밀착형 금융을 펼치는데 지방은행에 더욱 유리할 것으로 예상볼 수 있다. 하지만 이것도 다 옛 말이 되어버렸다. 거점 지역에서의 시장점유율이 갈수록 떨어지고 있기 때문이다.

전북은행의 수신부문 점유율은 2016년 33.88% 수준이었다가 2019년 1분기에 25.90%로 무려 7.98%p나 감소했다. 뿐만 아니라 대출부문에서의 점유율도 2016년 25.81%에서 2019년 1분기 말 24.06%로 1.75%p만큼 줄어들었다. 수신부문에서의 점유율 하락이 보다 심각하지만 이대로 가다간 전북은행이 전라북도 지역을 대표하는 지방은행임에도 불구하고 주요 거점 지역에서의 입지를 잃을 수도 있다.

연말에 계약이 만료되는 지방자치단체의 금고를 유치하기 위해 시중은행까지 뛰어들고 있어 경쟁이 치열할 것으로 예상된다. 새로운 지자체 금고를 정할 때는 금융기관 신용도 및 재무구조 안전성, 지자체에 대한 예금 및 대출금리, 지역주민 이용 편의성, 금고 관리능력, 지역사회 기여 및 자치단체와의 협력사업, 기타 등 6가지 항목을 평가받게 된다. 추가로 올해부터 금융위원회가 지자체의 새로운 금고를 선정하는데 있어 지방은행은 물론 시중은행과 대형 저축은행의 지역금융 활성화 기여도를 정하는 새로운 평가방안을 시범 도입하기로 했다. 즉 해당 지역에 자금 공급 실적을 평가하겠다는 의미다. 따라서 점유율이 최근 3년 간의 추세처럼 지속적으로 하락해 거점 지역에서의 입지가 흔들리면 해당 지역의 지자체 금고를 빼앗기는 곤란한 상황에 빠질 수 있다.

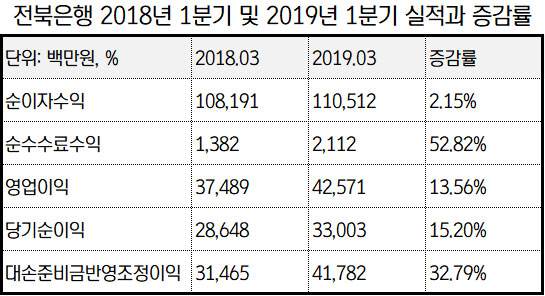

◆ 순이자수익 증가로 실적 증가한 반면 건전성은 악화.. 향후 과제는?

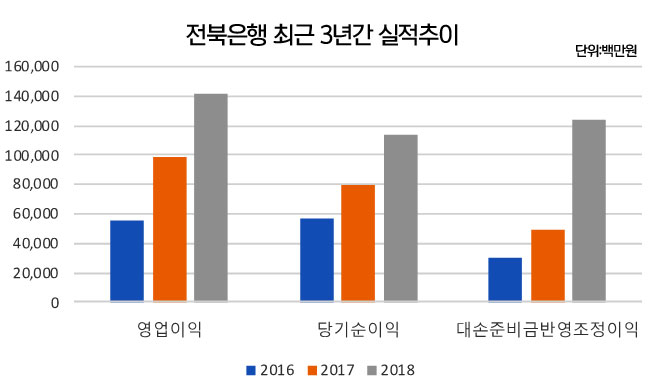

전북은행의 지난 1분기 실적은 전년 동기 대비 비교적 개선된 것으로 확인된다. 올해 1분기 영업이익의 경우 425억71백만원으로 전년 동기 대비 13.56% 증가했으며 당기순이익도 330억3백만원을 기록해 15.2% 늘어났다.

뿐만 아니라 2016년부터 2018년까지 영업이익, 당기순이익이 지속적으로 개선된 것으로 나타났다. 3년간의 실적 개선에는 순자이수익이 늘어나며 가능하게 된 것으로 보인다. 2016년 순이자수익의 경우 3652억73백만원이었다면 2018년에는 4612억52백만원을 기록해 959억79백만원만큼 상승했기 때문이다. 순이자수익의 92%를 차지하는 것이 대출채권이자인 만큼 이는 전북은행이 대출을 더 많이 취급했거나 대출이자를 높였다고 판단할 수 있는 부분이다. 신규로 대출을 더 많이 취급했다면 그만큼 부실대출이 늘어났다고 생각할 수 있고 또한 금리를 높인 경우에는 채무자의 상환의무 불이행으로 이어질 수 있음을 의미한다.

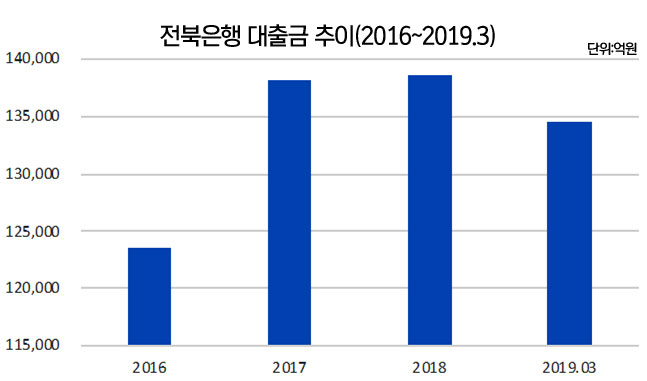

2017년 2016년대비 대출금액이 11.82%만큼 늘어났으나 2018년부터는 대출금액이 늘어나기는 커녕 오히려 올해 1분기에는 2.9% 가량 줄어들었다. 순이자수익이 늘어나 이익이 개선된 원인으로 대출금 증가라고 설명하기에는 부족하다.

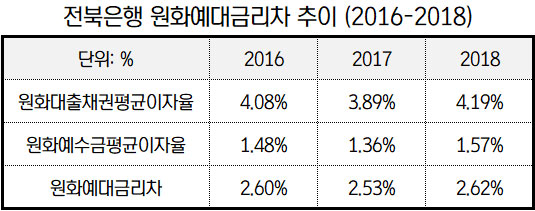

전북은행의 경우 원화대출채권평균이자율이 2017년 직전 사업연도 대비 0.19%p 줄었다가 2018년에 0.3%p 늘렸다. 반면 원화에수금평균이자율의 경우 2016년 1.48% 수준에서 0.12%p 줄어들어 2017년 1.36%를 기록했으나 2018년에 0.21%p 높여 1.57% 수준을 기록했다. 2017년 대비 2018년 대출이자의 상승폭이 예금이자율의 상승폭보다 높아 이자비용 대비 이자수익을 더 많이 낸 것으로 분석된다. 대출이자를 크게 높여 채무자들의 상환의무 이행에 있어 부담감을 가중시킬 수 있으므로 연체가 발생될 수 있는 상황으로 전개될 수 있어 이에 대한 선제적인 리스크 관리가 필요해 보인다.

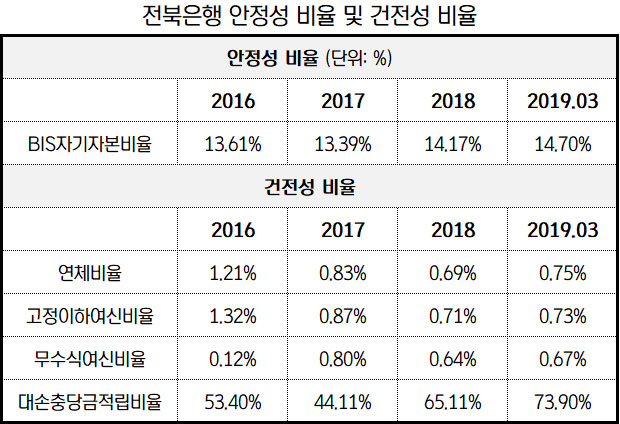

전북은행의 자본건전성은 2016년부터 올해 1분기까지 꾸준한 상승세를 이어왔다. 올해 1분기 BIS자기자본비율은 14.7%를 기록해 규제 수준보다 훨씬 웃도는 수준이긴 하나 지방은행 중에서는 가장 낮은 수준이다. 규제 상한선보다 높게 유지하고 있으니 문제가 없는 것이 아니냐고 생각할 수 있으나 지방은행인 만큼 부실이 발생했을 때 그 피해는 고스란히 지역 주민들에게 돌아갈 수 있기 때문에 리스크 관리에 더 신경을 써야 한다.

자산건전성 지표는 합격점을 주기 어려워 보인다. 2016년 연체비율이 무려 1.21%를 기록했기 때문이다. 그 이후 점차 연체비율을 낮추려고 노력했으나 올해 3분기에 다시 0.75%로 높아졌다. 지방은행 연체율 평균이 2018년에 0.53%, 2019년 0.65%인데 평균치보다 높아 자산건전성에 신경 써야 할 것이다. 심각한 것은 대손충당금적립비율이다. 최근 3년은 물론 올해 1분기까지 단 한 번도 규제 상한선인 100% 이상을 넘겨 본 적이 없다. 올 1분기에 대손충당금을 더 적립해 73.9%까지 끌어올리긴 했으나 여전히 낮은 수준이다. 올해 1분기 기준 지방은행의 평균 대손충당금적립비율은 92.3%인데 평균수준에 도달하지도 못한데다 지방은행 중 꼴찌다. 건전성 확보에 상당히 미흡하다는 것을 확인할 수 있다.

안정성 및 건전성이 지방은행 중 최하위에 머물러 있긴 하지만 자기자본비율이나 대손충당금적립비율이 계속 올라가고 있는데 향후에도 리스크 관리에 꾸준한 관심을 내비쳐야 하겠다.

전북은행은 충청권 거점 지방은행이 없는 대전광역시를 비롯해 서울지역으로 영업 확장을 꾀했으나 최근 서울 및 대전 지역의 점포를 줄이고 있다.

충청지역으로 전북은행이 영업권을 확장하려는 것은 아마도 새로운 수익원 확보 등의 목적이 있었겠지만 이 경우 지역자금이 유출될 우려가 있어 해당 지역 경제 활성화라는 설립 취지에 부합하지 않다. 이런 점을 고려해 2016년부터 올 1분기까지 서울지역 점포와 대전지역 점포를 각각 3개, 2개씩 줄여 몸집을 줄이는 쪽으로 방향을 틀었다.

지방은행은 그 지역의 경제 활성화를 위해 설립된 곳으로 시중은행과는 조금 다른 목적을 지닌 은행이다. 윤석헌 금융감독원장이 규제 수준을 시중은행보다 완화해주겠다는 것도 결국 경기 악화로 사업 부진을 겪고 있는 지역의 중소기업들의 든든한 뒷받침이 되어 지역 경제를 함께 활성화시키라는 하나의 방안이다. 전북은행이 다시 거점 지역을 중심으로 영업에 박차를 가할 것을 기대하며 해당 지역 주민들의 안전한 은행 거래를 위해 건전성 및 안정성 확보에도 각별한 주의를 기울일 것을 당부하고자 한다.