-본 기사는 인터넷전문은행 카카오뱅크에 관한 실적 등에 관한 기사입니다

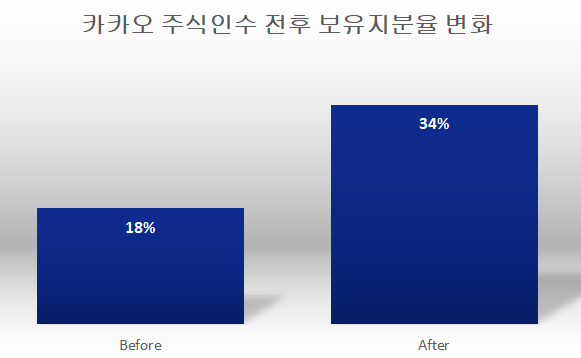

[뉴스워커_인터넷전문은행 기업분석] 국내 인터넷전문은행 2호인 한국카카오은행(이하 카카오뱅크)이 설립 2년만에 올 1분기 흑자전환에 성공했다. 카카오뱅크는 적자 상태에서 벗어나지 못한 케이뱅크와는 다른 양상을 보이며 인터넷전문은행으로 안정적으로 정착하고 있다. 최근 카카오가 금융당국으로부터 대주주 적격성 심사에서 승인을 받았으며 향후 카카오뱅크의 지분 34%를 보유하는 최대주주로 올라설 것으로 예상된다. 현재 최대주주인 한국투자금융지주로부터 일부 주식을 사들이기로 이미 양사간 합의를 마친 상태다.

아직까지 주식 교환이 이루어진 것은 아니지만 카카오가 카카오뱅크의 최대주주가 되면 카카오가 보유한 ICT에 대한 기술력과 금융 플랫폼 기반의 핀테크 사업을 가속화할 수 있어 실적 개선을 이어갈 수 있을 것으로 예상되며 인터넷전문은행의 표본으로 자리잡을 것으로 예상된다.

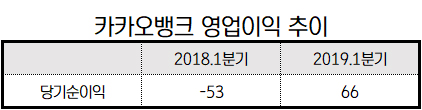

◆ 2019년 1분기, 설립 2년만 흑자 전환에 성공

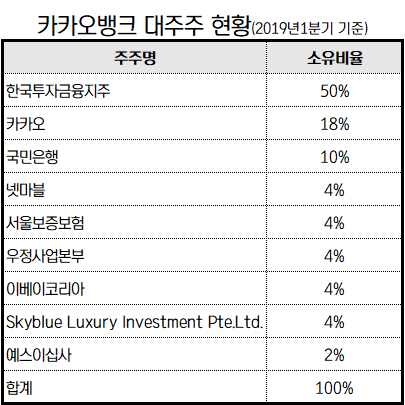

100% 스마트폰 전용으로 지점 없이 은행업을 영위하는 카카오뱅크는 국민 메신저라도 불리는 카카오톡과 연계되어 운용되는 것이 특징이다. 2016년 1월 22일 설립되어 케이뱅크에 이어 두 번째 인터넷전문은행이 되었으며 2016년 12월 이후 은행업 본인가를 받게 되었다. 현재 카카오뱅크의 최대주주는 한국투자금융지주로 총 50%의 주식을 보유하고 있으며 카카오가 18%를 보유하며 그 뒤를 따르고 있다. 7월 12일 공시에 따르면 한국투자금융지주가 보유하고 있는 카카오뱅크 보통주 4160만주를 인수해 취득 후 지분비율 34%로 올릴 것으로 예정되어 있다. 조만간 카카오가 정보통신기업(ICT) 중 최초로 은행을 손에 넣게 되었다.

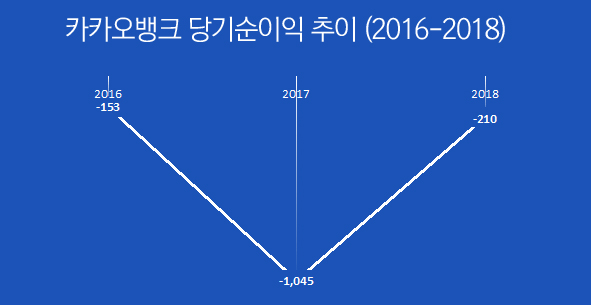

은행업 본인가를 받은 2017년 1045억원의 적자를 기록했으나 이듬해 적자 폭을 크게 줄이는데 성공했다. 2017년 대비 835억원 가량 적자 폭이 줄어들어 210억원의 당기순이익을 기록했다. 1년만에 실적 개선에 성공한 카카오뱅크는 올 1분기에 설립 최초로 흑자로 전환하며 실적 상승세를 이어나갔다. 기존 시중은행 인터넷 및 모바일 뱅킹의 공인인증서 등 복잡한 절차를 간소화 시켜 ‘탈공인인증서’가 가능하도록 만들어 편리성을 제공하며 2030세대 고객층을 단기간 내 대폭 끌어 모은 것이 실적 개선에 큰 도움이 된 것으로 판단된다.

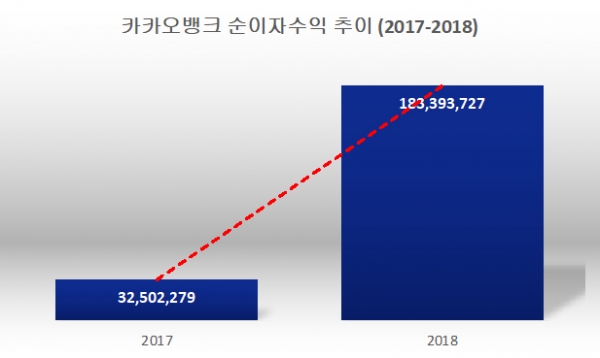

이렇게 고객층이 대폭 늘어나며 자연스레 순이자수익이 큰 폭으로 상승해 이익을 높일 수 있었다. 2017년 325억원 수준이었던 순이자수익은 1년새 464.2%나 급등하며 1834억원으로 뛰어 올랐다. 인터넷전문은행이 케이뱅크와 카카오뱅크 두 곳밖에 없어 아직은 환경 자체가 고객들에게 낯설게만 느껴질 수 있다. 따라서 설립 초반 무조건적으로 고객층을 확보하는 것이 가장 먼저 이루어져야 한다.

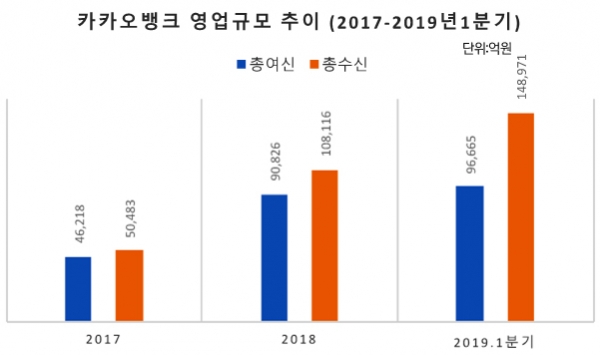

카카오뱅크는 편리성과 함께 우리에게 익숙한 카카오톡 메신저와의 연계를 통해 고객층 설립 2년만에 1000만명의 고객을 모았다. 인터넷전문은행이 먼저 시행된 유럽과 일본보다 더 많은 고객을 확보한 셈이다. 고객층 확보에 성공한 만큼 영업규모가 계속 늘어났다. 올해 1분기 총여신 금액이 9조6665억원에 달해 2017년에 비해 109.2%나 늘어났으며 총수신 금액도 14조8971억원을 기록해 2년만에 195.1%나 증가했다. 그야말로 금융권 지도를 뒤엎을 만큼 무서운 속도로 성장하고 있어 시중은행 역시 이를 견제하고 있을 정도다.

◆ 엄청난 성장세, 건전성은 안전한가?

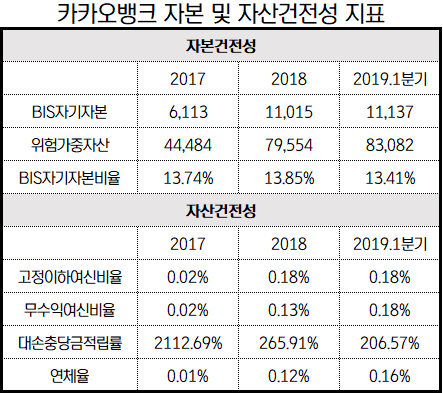

현실적으로 은행업은 수익성과 함께 건전성 관리에도 신경을 기울여야 한다. 특히 총여신 금액이 급속도로 늘어나고 있는 만큼 부실채권이 얼마나 늘어났는지, 부실채권에 얼마나 유연하게 대처할 수 있을지 자본 및 자산건전성에 대해 살펴볼 필요가 있다.

카카오뱅크의 현재 자본금 규모는 1조3000억원으로 경쟁사 케이뱅크의 5051억원에 비해 2배가 넘는 수준으로 케이뱅크보다는 자본건전성 지표가 나은 편이다. 하지만 2018년 말 13.85% 보다 0.44%p 하락해 올 1분기 13.41%를 기록하며 시중은행의 평균치인 14~16% 보다 낮다. 위험가중자산의 증가 속도를 감안해 보았을 때 금융당국의 권고치 13% 아래로 떨어질 수도 있어 조속히 자본금 추가 확충 등을 통해 자기자본비율을 높여줘야 할 것으로 보인다.

2018년 고정이하여신 비율은 0.18%으로 2017년 대비 0.16%p 올랐다. 카카오뱅크의 빠른 대출금액 증가로 인한 것으로 보인다. 시중은행 평균치인 0.49%보다 낮은 수준으로 자산건전성에 대해서 아직까지는 별다른 문제가 발생하진 않았다. 그러나 현재 신용대출 및 마이너스 통장 등 주요 대출상품의 금리 인하 정책을 시행해 대출금액 증가가 예상되는 바 부실대출에 대한 관리에 대한 꾸준한 노력이 요구된다.

◆ 지점 없는 인터넷전문은행, 잦은 앱 오류로 민원 증가

인터넷전문은행은 특성상 지점이 없다. 따라서 앱에 전적으로 의존해서 모든 은행업무가 이루어지는 구조다. 따라서 앱에 대한 오류를 최대한 줄이는 것이 원활한 서비스 제공의 기본이자 핵심적이다. 그러나 카카오뱅크는 정기예금 특판 등 다양한 이벤트를 진행할 때 앱 오류로 인해 많은 고객들이 불편을 겪어야 했다. 우리나라 은행 전산의 오류가 10분 이상 지속되면 금융감독원에 신고해야 하는데 카카오뱅크는 지난 7월 앱이 40분 가량 먹통 상태가 유지되며 청와대 국민청원까지 올라간 사례까지 있다.

갈수록 카카오뱅크 앱이 제공하는 서비스의 수가 증가하고 있는 추세여서 원앱 정책을 고수하고 있는 카카오뱅크 앱이 원활하게 운영될 수 있을지도 의문이다. 앱이 한 번 오류 상태가 되면 간편이체 등 간단한 은행업무도 볼 수 없어 고객들의 불편을 사기 쉽다.

카카오는 지난 7월 24일 금융위원회로부터 대주주 적격성 심사에 통과해 한국투자금융지주로부터 주식을 인수하는 방식을 통해 지분율 34%로 늘려 최대주주로 올라서게 된다. 카카오가 최대주주가 되면 카카오의 인공지능 및 블록체인 기술 등의 공유를 통해 한층 더 업그레이드 된 금융서비스를 제공할 수 있을 것으로 전망된다. 카카오는 정보통신 개발자 인력을 다수 확보하고 있어 카카오뱅크 앱 자체의 기술력 보완을 통해 잦은 앱 오류로 인한 불편을 해소할 수 있을 것으로 기대된다.

중국의 인터넷전문은행 위뱅크를 제외하고 세계에서 두 번째로 많은 고객을 확보해 눈길을 끈다. 공인인증서 없이도 은행업무가 가능케 한 편리성과 함께 시중은행의 진부한 금융상품과는 차별화된 카카오뱅크만의 독특한 금융상품을 출시하며 은행업계에 파란을 일으켰다. 끊임없는 기술력 보완과 건전성 관리 등으로 인터넷전문은행의 표본이 될 수 있을지 업계의 주목을 받고 있다.