[뉴스워커 신탁사를 보다_①무궁화신탁] 2003년 10월 1일 설립된 무궁화신탁은 2009년 8월 26일 “자본시장과 금융투자업에 관한 법률”에 따라 금융감독원으로부터 금융투자업 본인가 승인 취득 후 신탁 및 부수업무를 영위하고 있다. 무궁화신탁은 소형 부동산신탁으로 후발주자에 해당하지만 최근 5년간 평균 41.5%의 영업이익률을 기록하는 등 공격적으로 성장하며 업계 주목을 받고 있다. 특히 지난해 부동산신탁업 경쟁제고 차원에서 신영증권, 한국투자금융지주, 대신증권 3사가 금융감독원으로부터 부동산신탁업 인가를 받게 되어 해당 시장의 경쟁은 갈수록 치열해질 전망이다. 경쟁 심화로 지난해 부동산신탁사들의 실적 증가율이 잠시 주춤한 가운데 폭발적 성장세를 보인 무궁화신탁의 현황을 살피고 전망에 대해 내다보도록 한다.

차입형 토지신탁으로 실적은 ‘웃고’, 자산건전성은 ‘울고’

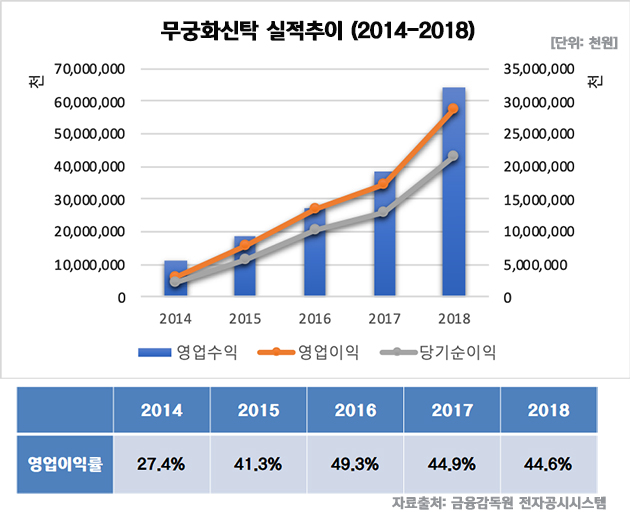

무궁화신탁은 2014년부터 2018년까지 연평균 41.5%의 영업이익률을 기록하며 급성장해왔다. 2015년에는 2014년 대비 무려 156.9%의 영업이익 증가율을 기록하는 등 빠르게 수익을 개선했다. 지난해 매출액 및 영업이익은 2017년 대비 각각 66.7% 늘어난 643억471만원, 65.7% 늘어난 286억9514만원을 기록해 가시적인 성과를 내놓기도 했다.

-

우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- 신한금융그룹 등에 업은 아시아신탁, 순위 뒤엎고 상위권 진입하나?

- KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

소형 부동산신탁사인데다 후발주자라는 약점이 무색할 정도로 하위권 경쟁업체들을 서서히 따돌리기 시작했다. 업계 꼴찌에 머물렀던 무궁화신탁은 오창석 변호사가 대주주로 이름을 올린 2016년부터 존재감을 무섭게 드러내기 시작했다.

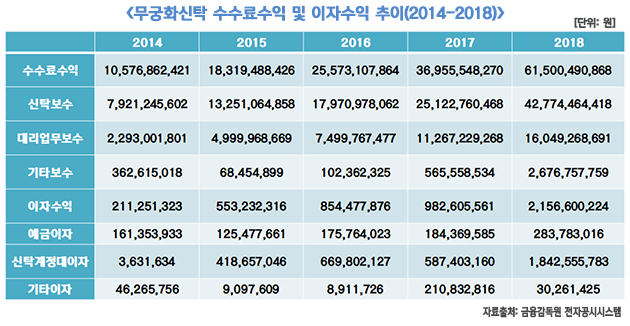

무궁화신탁의 실적 상승은 차입형 토지신탁 수탁고 비중이 크게 늘며 이루어진 것으로 분석된다. 2015년 차입형 토지신탁이 73억4701만원 수준으로 100억원에도 미치지 않았으나 2년 후인 2017년 4배 가까이 늘며 308억5145만원을 기록하는 등 폭발적인 증가를 이루며 실적 상승에 크게 영향을 미쳤다. 지난해에는 408억9872만원의 차입형 토지신탁 수탁고를 확보했으며 올해 들어서도 계속해서 그 비중이 증가하며 올 3분기에는 843억6784만원까지 늘어났다.

이처럼 차입형 토지신탁이 늘어나 신탁보수와 함께 신탁계정대 이자수익의 증가가 수익에 반영되었다. 위 표에 따르면 2014년 79억2125만원이었던 신탁보수는 지난해 427억7446만원을 기록하며 5년새 5.4배 늘어난 것으로 나타났다. 또 이자수익 중 신탁계정대 이자수익이 큰 폭으로 증가한 것 역시 눈에 띈다.

2014년 신탁계정이자수익은 전체 이자수익의 1.7%에 불과했으나 지난해 그 비중이 85.4%까지 크게 뛰어올랐다. 차입형 토지신탁이 올해 들어서도 계속 증가하고 있어 무궁화신탁의 2019년 실적 역시 계속 증가세를 유지할 수 있을 것으로 예상된다.

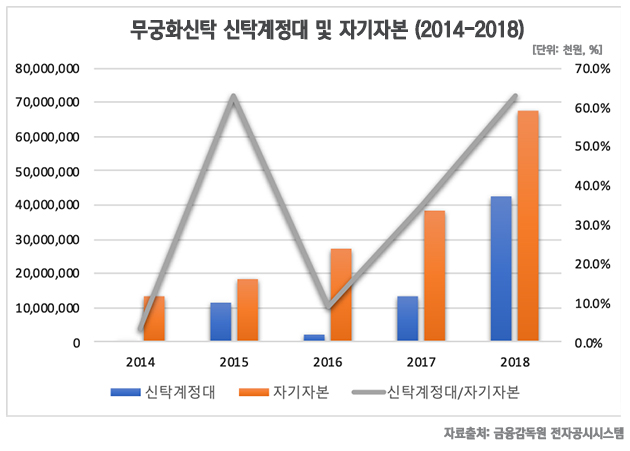

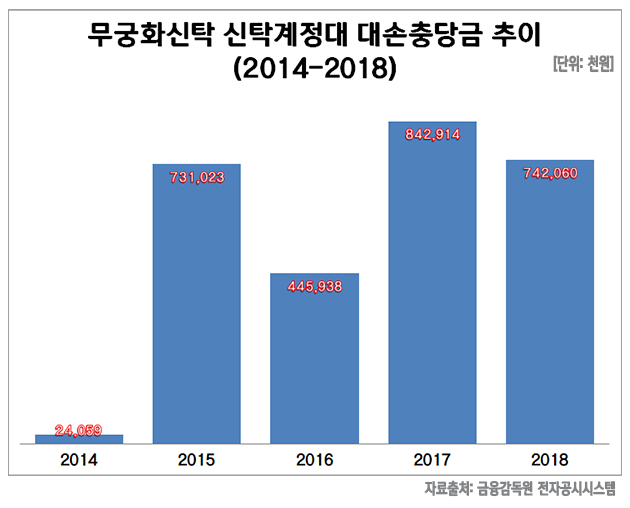

신탁계정대 증가는 다른 한 편으로 건전성을 저하시킬 수 있는 리스크가 공존한다. 신탁계정대란 사업비 조달을 위해 신탁사의 고유계정에서 자금을 대여해주는 것을 뜻하기 때문이다. 무궁화신탁의 경우 2014년 4억6393만원에 불과했던 대손충당금을 반영한 신탁계정대가 이듬해 100억원을 돌파했으며 그 후에도 계속 상승해 2017년과 2018년 각각 134억6572만원, 425억3362만원에 이르렀다.

이로 인해 자기자본 대비 신탁계정대가 차지하는 비중이 2014년 3.4%였으나 5년 사이 59.4%p 늘어나 62.8%를 돌파하며 점차 부실 우려가 높아지고 있다.

이를 반영하는 신탁계정대 대손충당금은 2014년말 2401만원에 수준이었으나 1년만에 7억3102만원으로 늘어났고 지난해에는 7억4206만원의 대손충당금이 설정된 것으로 나타났다. 5년 사이 대손충당금이 31배나 늘어난 셈이다.

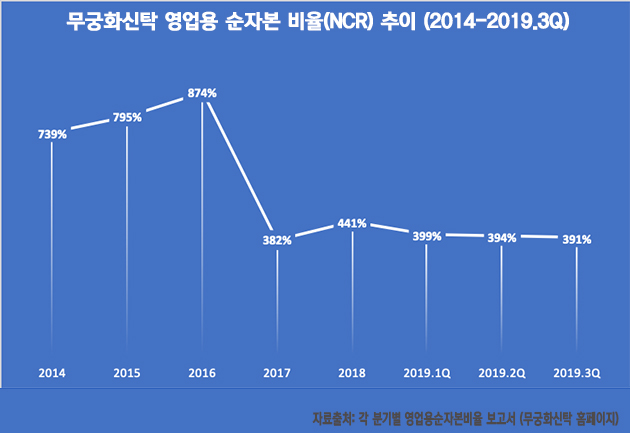

부동산신탁사의 자본건전성 지표로 사용되는 ‘영업용순자본비율’을 살펴본 결과 2014년부터 올해 3분기까지 무궁화신탁의 자본건전성은 금융감독원에서 제시하고 있는 150% 수준을 여유롭게 넘기고 있다. 그러나 본격적으로 차입형 토지신탁 관련 사업과 관련 공격적인 행보를 보이기 시작한 2016년부터 영업용순자본비율이 직전 사업연도의 절반 수준인 382%로 떨어졌으며 이는 영업용순자본 대비 총위험액이 크게 늘어났기 때문으로 추정된다.

2015년 말 17억원이던 총위험액이 1년 새 25억원으로 늘어났기 때문이다. 하지만 아직까지 자본건전성은 우수한 수준이며 순이익 증대로 인한 이익잉여금 증대로 자본 총액도 늘어나고 있는 만큼 단기적으로 걱정할 일은 없을 것으로 전망된다.

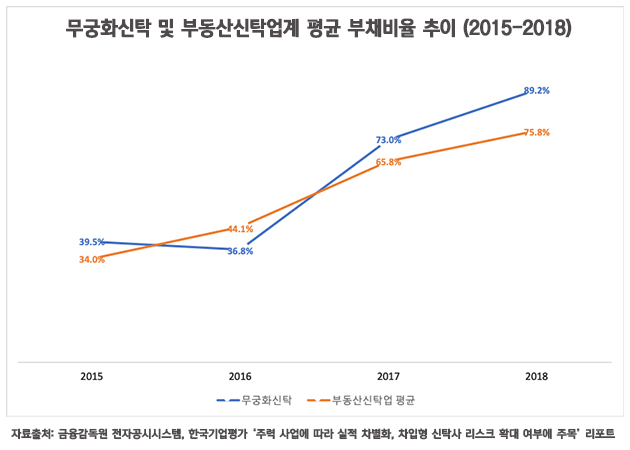

문제는 부채비율 증가 등의 자산건전성에 대한 부분이다. 더욱이 지방의 분양 시장 자체가 현재 침체기를 겪고 있는 상황 속에서 현재 차입형 토지신탁에 실적을 거의 의존한 채로 운영되고 있는 만큼 부채비율의 가파른 상승에 대해 간과할 수 없다.

한국기업평가의 조사에 따른 부동산 신탁사들의 평균 부채비율에 비해 무궁화신탁의 부채비율이 더 높은 것으로 드러났다. 특히 차입형 토지신탁에 대한 공격적인 행보를 보이기 시작한 2016년을 기점으로 부채비율은 빠르게 증가해 2016년 36.8%에서 2018년 89.2%으로 49.8%p 폭등했으며 이는 평균치 보다 13.4%p 높은 수준이다. 부채비율이 70% 이상인 상태가 유지된다면 자산건전성에 적신호가 켜질 위험이 존재한다. 따라서 이에 대한 선제적인 대응을 통해 금융기관으로서 갖추어야 할 신뢰성을 마련하는 것이 좋겠다.

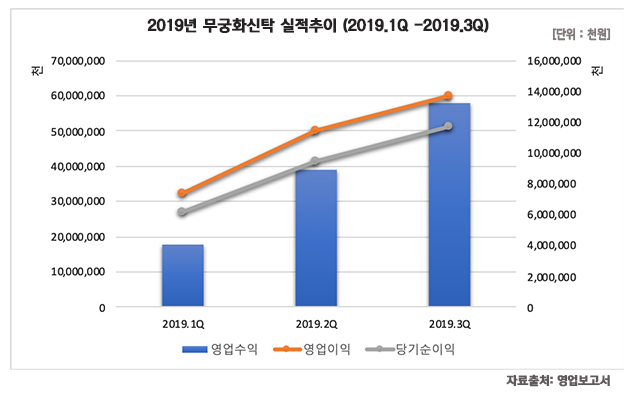

업계에서 무궁화신탁은 점유율이 낮은 부동산신탁사로 평가되기도 하지만 한편으로 무서운 성장 속도를 자랑하는 부동산신탁사로 비록 소규모이긴 하나 무시하기 어려운 경쟁사로 평가되기도 한다. 지방 분양 경기 악화로 차입형 토지신탁을 위주로 운영되는 부동산 신탁사들이 일제히 실적이 둔화되는 모양새를 보이고 있으나 무궁화신탁은 올해 들어서도 차입형 토지신탁 신규 수주가 늘어나며 영업수익은 물론 영업이익 및 순이익까지 계속해서 상승 곡선을 타고 있다.

그러나 2018년 은행으로부터의 차입금 대신 ‘바른블라인드펀드’로부터 6.2% 이자율인 신탁대대출을 일으키며 재무 레버리지 역시 상승하고 있어 실적 증가와 건전성 관리라는 두 마리 토끼를 다 잡을 수 있을지 지켜봐야 하겠다.

- [뉴스워커 신탁건전성을 보다_②국제자산신탁] 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- [뉴스워커_신탁건전성을 보다 ③코리아신탁] 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- [신탁건전성을 보다_④생보부동산신탁 편] 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- [신탁건정성을 보다 ⑤아시아신탁] 신한금융그룹 등에 업은 아시아신탁, 순위 뒤엎고 상위권 진입하나?

- [신탁건전성을 보다 ⑥KB부동산신탁] KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- [신탁건전성을 보다 ⑦하나자산신탁] 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

- [신탁건전성을 보다 ⑧코람코자산신탁] 상위권 자리 뺏긴 코람코자산신탁, 패션그룹 LF로의 인수 후 성장통인가, 하위권으로의 추락인가?

- [신탁건전성을 보다 ⑨대한토지신탁] 차입형 토지신탁 사업 탓에 제대로 발목 잡힌 대한토지신탁, 어두운 실적 전망 해결할 묘책 없나?

- [신탁건전성을 보다 ⑩한국토지신탁] 부동산 신탁업계 최강자 한국토지신탁, 새로운 수익 포트폴리오로 성공 신화 이어갈 수 있을까?

- [신탁건전성을 보다 ⑪한국자산신탁] 자산 규모 1조원 등극했지만 건전성 하락에 실적까지 미끄러지는 한국자산신탁…업계 2위도 밀리나