[신탁건전성을 보다 ⑦하나자산신탁] 1999년 6월 설립된 하나자산신탁(대표이사: 이창희)은 2019년 3분기 누적 실적 기준 영업이익률 67.4%로 업계 1위를 차지할 만큼 그야말로 실적이 고공행진을 기록했다. 뿐만 아니라 같은 기간 영업수익 및 영업이익 기준으로도 상위 3위에 이름을 올려 부동산 신탁업계 본보기가 되고 있다. 2013년 3월부터 약 7년간 하나자산신탁을 이끌고 있는 이창희 대표이사 사장은 서울은행 출신으로 이후 부동산 관련 학위를 취득하는 등 업계 전문가로 하나자산신탁의 성장 일등공신으로 인정 받고 있다. 2019년 실적 성장의 요인은 책임준공형 관리형 토지신탁으로 관련 수수료 수익의 급증했기 때문이다. 그 결과 2018년 영업수익 기준 6위에서 크게 뛰어 올라 3위에 이름을 올리며 순위를 변동시키는데 성공했다.

◆ 호실적의 주역 책임준공형 관리형신탁 시장 레드 오션될 것, 신상품 개발 필요해

2019년은 그야말로 하나자산신탁의 해였다. 부동산 신탁업은 상위 몇 군데서 점유율을 과점하고 있는 구조로 실적 기준 순위가 변동되기 어려웠다. 그러나 하나자산신탁은 2018년 영업수익 기준 6위의 자리에서 2019년 무려 3계단이나 뛰어오르며 성장성이 둔화된 부동산 신탁업계 Top3에 이름을 올렸다.

-

최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- 신한금융그룹 등에 업은 아시아신탁, 순위 뒤엎고 상위권 진입하나?

- KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

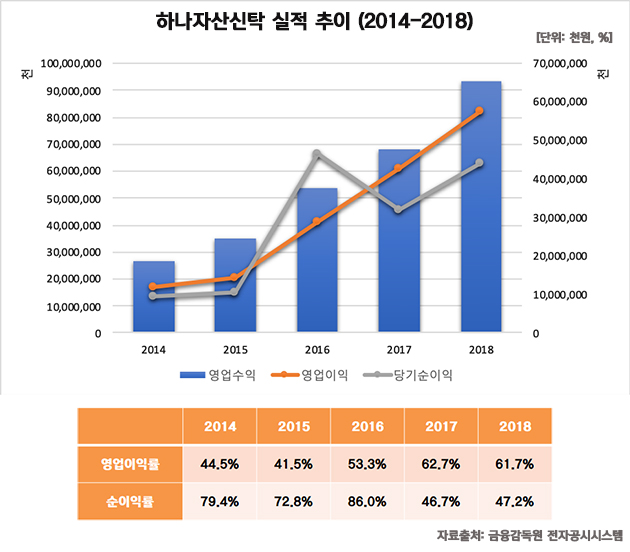

최근 5년간 하나자산신탁은 영업수익이 연평균 37%로 꾸준히 성장했으며 2018년 말 기준 935억원을 기록했다. 영업이익률의 증가세는 하나자산신탁이 업계 순위 변동의 주역임을 다시 한 번 보여준다. 2014년 영업이익률 44.5%에서 2018년 61.7%로 무려 17.3%p나 늘어났다. 이는 하나자산신탁의 매출액의 절반 이상이 그대로 영업과 관련된 이익으로 이어진 것을 의미하는 바 수익성이 매우 뛰어난 것으로 해석할 수 있다.

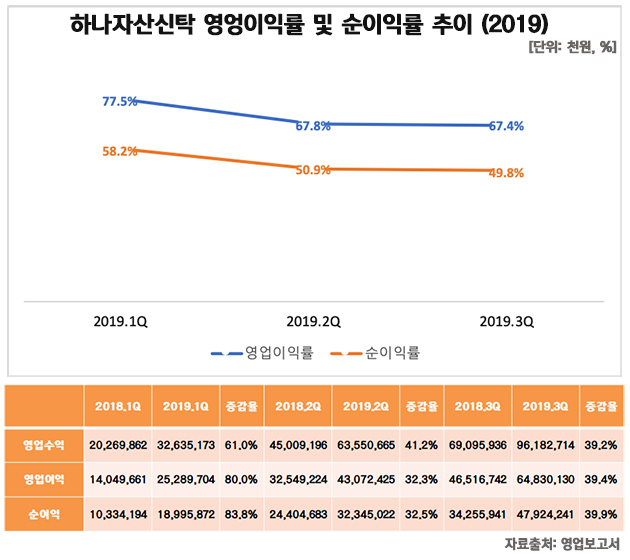

2019년 1분기 영업이익은 전년 동기 대비 무려 80%나 늘어났으며 이후에도 2분기 32.3%, 3분기 39.4%씩 증가해 2019년 하나자산신탁의 눈에 띄는 성장세를 입증했다. 올해 3분기 말 기준 영업수익이 약 962억원으로 사실상 2019년 영업수익 실적은 2018년의 기록을 무난히 뛰어넘을 것으로 예상된다. 그리고 2019년 3분기 말 기준 영업이익률이 67.4%로 업계 최고 수준을 달성함으로써 상위권에 성공적으로 안착했다.

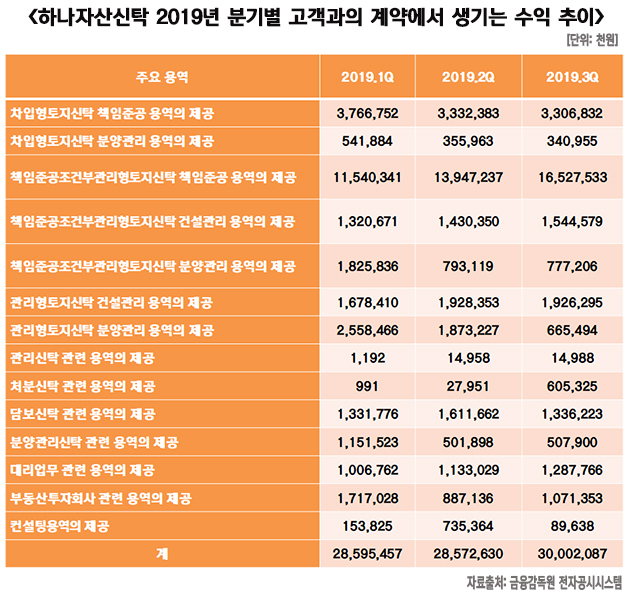

기록적인 실적 상승이 가능했던 요인은 책임준공형 관리형 토지신탁 사업에서 비롯되는 수수료 수익이다. 경쟁사들이 일제히 차입형 토지신탁에 몰두하는 동안 하나자산신탁은 오히려 그 비중을 줄이고 책임준공조건의 관리형 토지신탁 사업에 집중했다. 책임준공 조건부 관리형 토지신탁 관련해 발생한 수수료 수익은 2019년 1분기 147억원이었으나 2분기 162억원, 3분기 188억원으로 계속 늘어났다. 그러나 책임준공형은 시공사를 대신해 책임준공을 보증하는 것인 만큼 리스크가 높아지는 것은 물론 신한, 우리 등 금융지주계열의 신탁사가 책임준공형 신탁 수탁고를 늘리는 추세여서 이에 의존할 수만은 없다. 특히 보수율이 낮아 진입 장벽이 상대적으로 낮은 관리형 신탁 시장은 부동산 신탁업에 본격 진입한 신규 3사의 주요 타깃이 될 것으로 예상돼 경쟁이 더욱 치열해질 전망이다.

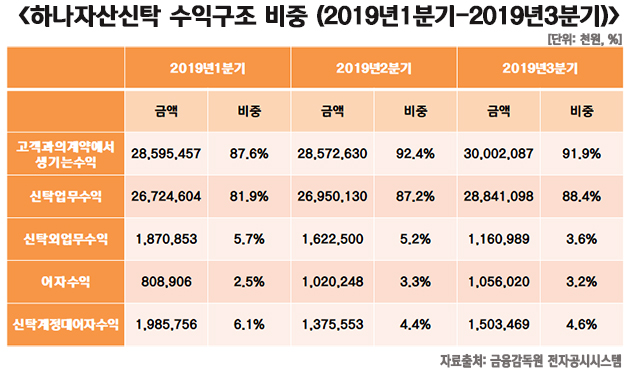

앞서 살펴본 고객과의 계약에서 생기는 수수료 수익 중 책임준공형 관리형 토지신탁 관련 수익이 절반 이상을 차지했다. 2019년 1분기 51.4%, 2분기 56.6%, 3분기 62.8%로 그 비중이 점차 확장되어 왔다. 위 표에 따르면 하나자산신탁의 전체 수익 중 고객과의 계약에서 생기는 수수료 수익이 대략 90%를 차지한 것으로 드러나 사실상 책임준공형 관리형 토지신탁에 의존도가 매우 높다. 해당 관리형 토지신탁은 경쟁 심화로 보수율 저하는 물론 신규 3사를 비롯 대형 금융권의 자회사들이 막강한 자본력을 내세워 공격적으로 시장 진입을 시도 시 기존 점유율마저 빼앗길 우려가 있다. 이에 대해 이창희 대표는 대형개발사업 위주의 수주로 수익성을 극대화하고 나아가 리츠, 도시정비사업 등의 신상품 개발로 사업 다각화를 꾀하겠다며 포부를 밝힌 바 있다.

◆ NCR 산정기준 변경 가능성 높아져, 자본 확충에 주력해야

부동산 신탁업에 요구되는 건전성 지표는 영업용순자본비율(NCR)로 150%를 넘게 유지하도록 금융당국이 권고하고 있다. 부동산 신탁사 11사 모두 이보다 훨씬 더 상회하는 수준을 유지하고 있어 NCR을 더욱 보수적으로 산정해야 한다는 이유로 지난해 하반기 산정기준의 수정안을 발표한 바 있다. 부동산 시장의 경기 침체로 차입형 토지신탁, 책임준공형 등 실적 상승을 목적으로 공격적으로 늘리는 추세가 이어지고 있기 때문이다. 책임준공형의 경우 시공사가 준공 의무를 이행하지 못할 때 발생하는 손해에 대해 금융기관에 배상할 의무가 신탁사에 생겨 리스크가 발생한다. 따라서 NCR 산정기준의 변경이 이루어지면 가장 먼저 이루어져야 하는 단계는 ‘자본 확충’이다.

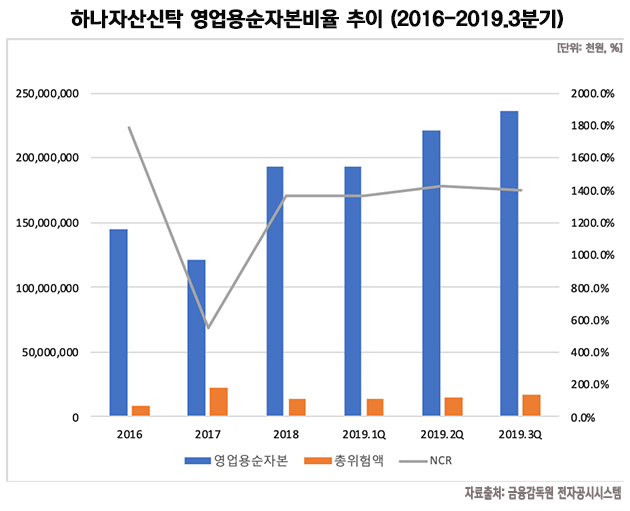

하나자산신탁의 2019년 3분기말 NCR은 1399.5%로 자본건전성은 매우 양호했다. 2017년 영업용순자본의 급감과 총위험액의 급증으로 한차례 548.2%까지 대폭 하락한 적이 있으나 이후 1300%를 거뜬히 넘기는 등 자본 건전성 측면에서 합격점을 받았다. 그러나 이는 책임준공형이 반영되지 않은 NCR이기 때문에 사전 대응의 일환으로 자본 확충이 필요하다.

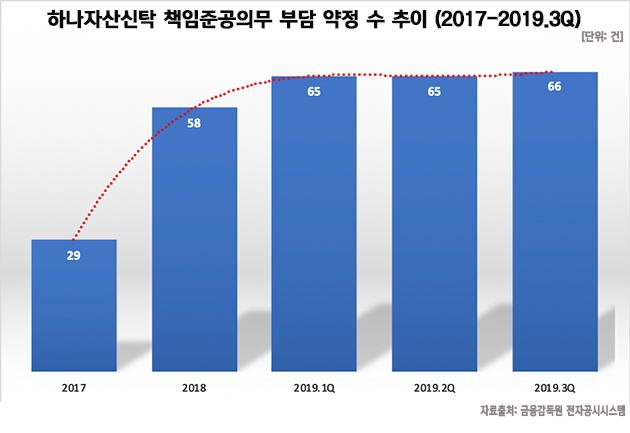

최근 들어 하나자산신탁의 전체 수익 중 책임준공형 관리형 토지신탁의 비중이 크게 늘어나고 있는 추세임을 감안했을 때 NCR의 하락은 거의 확실해 보이기 때문이다. 위 그래프에서 확인할 수 있듯이 2017년 불과 29건에 불과했던 책임준공의무 부담 약정 건수가 1년새 2배 가량 늘었고 2019년 들어 66건으로 증가해 하나자산신탁의 책임준공형 신탁 사업의 증가세를 입증하고 있다. 따라서 자본 확충을 통한 NCR 하락 방어는 또 다른 과제 중 하나다.

하나자산신탁은 하나금융그룹이라는 든든한 지원군과 함께 순위 굳히기에 들어갈 것으로 전망된다. 그룹 내 시너지 효과를 통한 종합 부동산 전문회사로의 성장을 위해서는 앞서 언급한 대로 꾸준한 신상품 개발을 통한 수익 다각화와 자본 확충을 통한 건전성 유지를 잊어서는 안될 것으로 보인다.

- [뉴스워커 신탁건전성을 보다_①무궁화신탁] 최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- [뉴스워커 신탁건전성을 보다_②국제자산신탁] 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- [뉴스워커_신탁건전성을 보다 ③코리아신탁] 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- [신탁건전성을 보다_④생보부동산신탁 편] 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- [신탁건정성을 보다 ⑤아시아신탁] 신한금융그룹 등에 업은 아시아신탁, 순위 뒤엎고 상위권 진입하나?

- [신탁건전성을 보다 ⑥KB부동산신탁] KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- [신탁건전성을 보다 ⑧코람코자산신탁] 상위권 자리 뺏긴 코람코자산신탁, 패션그룹 LF로의 인수 후 성장통인가, 하위권으로의 추락인가?

- [신탁건전성을 보다 ⑨대한토지신탁] 차입형 토지신탁 사업 탓에 제대로 발목 잡힌 대한토지신탁, 어두운 실적 전망 해결할 묘책 없나?

- [신탁건전성을 보다 ⑩한국토지신탁] 부동산 신탁업계 최강자 한국토지신탁, 새로운 수익 포트폴리오로 성공 신화 이어갈 수 있을까?

- [신탁건전성을 보다 ⑪한국자산신탁] 자산 규모 1조원 등극했지만 건전성 하락에 실적까지 미끄러지는 한국자산신탁…업계 2위도 밀리나