한국토지신탁(대표: 차정훈)은 1996년 지금의 LH(한국토지주택공사)가 출자해 설립된 후 2001년 코스닥 시장에 상장되었으며 이후 2002년 정부 주도로 경영 민영화가 추진되었다. 2009년 아이스텀앤트러스트가, 2013년 리딩밸류일호유한회사, 2018년 엠케이인베스트먼트가 차례로 인수했다. 이 과정에서 2016년 코스피로 이전 상장하기도 했다. 2019년 3분기 말 기준 총 지분의 24.3%를 소유한 엠케이인베스트먼트가 최대주주로 등록되어 있으며 차정훈, 최윤성 각자 대표 체제로 운영되고 있다. 한국토지신탁은 2019년 3분기 말 누적 영업이익 1177억원, 영업이익률 63.8%를 기록해 부동산 신탁업계 최강자로서 자리를 굳혔다. 또한 패스트파이브, 카사코리아 등과 손잡고 수익증권 발행과 부동산 개발, 투자 관련 등 새로운 수익 포트폴리오를 꾀하고 있는 것으로 알려져 성공 신화를 이어갈 수 있을지 주목된다. 그러나 최근 부동산 경기 악화로 인한 토지신탁 관련 실적 저하 우려와 사기분양, 허위 및 과장광고 등 ‘코아루’ 브랜드와 관련된 각종 잡음으로 몸살을 겪고 있다. 부동산 신탁업계 1위의 명성을 계속 이어나갈 수 있을지 궁금증을 자아낸다.

◆ 부동산 신탁업계 1위, 그러나 2019년 하락세는 면치 못해

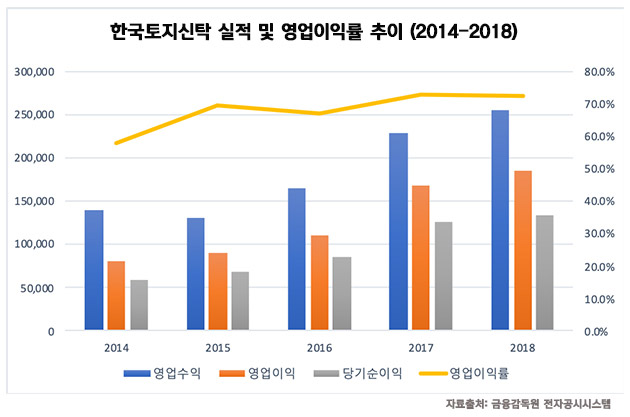

자료출처: 금융감독원 전자공시시스템

-

최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

2017년 영업수익 2294억원, 2544억원을 기록한 한국토지신탁은 부동산 신탁업계에서 1위의 자리를 굳건히 지켰다. 2016년 업계 2위 수준이었으나 1년 사이 영업수익이 전년 대비 38.9% 상승하며 1위로 올라선 것이다. 2017년 영업이익 및 당기순이익 역시 전년 대비 각각 51.5%, 47.4% 올라 1673억원, 1267억원을 기록해 수익성 역시 크게 뛰었다. 이전에도 60% 수준의 높은 영업이익률을 기록했으나 2017년 들어 72.9%로 올라 다시 한 번 놀라운 성장세를 보였다. 성장이 가능했던 가장 큰 이유는 차입형 신탁 사업이다.

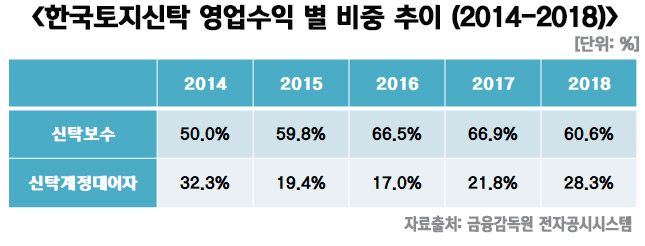

2016년과 2017년 사이 영업수익 중 신탁보수가 차지하는 비중이 66%대로 큰 차이가 없었으나 신탁계정대이자의 경우 기존 17%에서 4.8%p 늘어나 21.8%로 그 비중이 커졌다. 다른 토지신탁 사업에 비해 리스크가 높아 보수율이 높고 그만큼 수익성이 뛰어난 사업으로 한국토지신탁 역시 해당 사업으로 빠른 성장이 가능했다. 그러나 2018년부터 지방을 중심으로 부동산 경기가 침체되며 큰 수익을 벌어다 준 신탁계정대의 리스크가 확대됐다.

2019년 1분기 영업수익, 영업이익, 순이익이 전년 동기 대비 상승하는 듯 했으나 2분기 들어 수익은 물론 영업이익과 순이익이 전반적으로 감소하기 시작했다. 지난해 2분기에 이어 3분기에도 실적 하락세를 면치 못해 영업수익은 전년 동기 대비 4.5% 줄고 영업이익 및 순이익도 각각 17.6%, 24%씩 감소했다. 물론 3분기 기준 실적이 부동산 신탁업계 최고 수준이긴 하지만 한국토지신탁 역시 부동산 침체의 여파를 피하지 못했다.

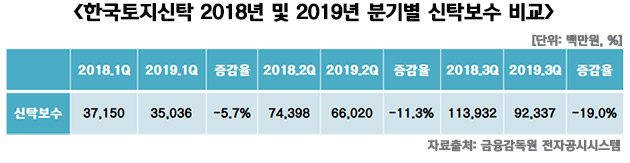

2019년 들어 실적이 하락한 원인은 크게 두 가지로 나뉜다. 하나는 토지신탁 관련 수주 실적의 부진이며 또 다른 하나는 신탁계정대의 부실 우려로 인한 대손상각비의 급증이다. 미분양 등으로 리스크가 커지자 차입형 토지신탁 등 사업을 축소하며 수주 실적이 줄어들었다. 이로 인해 수익의 절반 이상을 차지하고 있는 수수료 수익이 감소했다. 수수료 수익의 대부분을 차지하는 신탁보수의 경우 2019년 들어 1분기부터 3분기까지 부진했다. 1분기, 2분기, 3분기 각각 전년 동기 대비 5.7%, 11.3%, 19%씩 하락해 갈수록 신탁보수에서 비롯되는 수수료 수익의 감소 폭이 늘어났다. 2019년 신규 수주 실적이 부진했던 상황을 고려해보면 4분기 역시 신탁보수도 줄어들었을 것으로 예상된다.

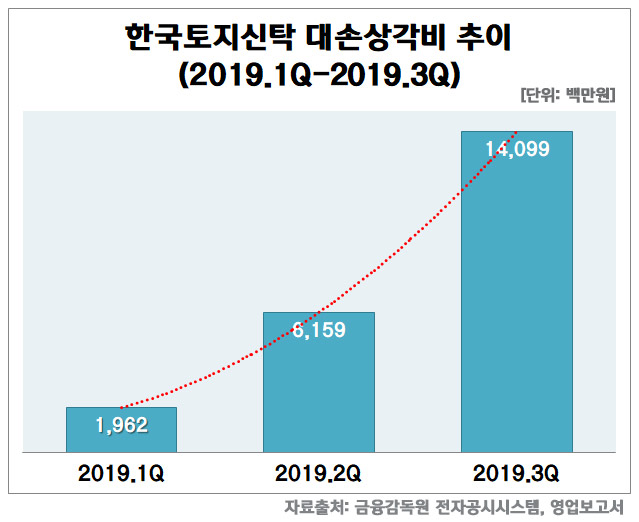

대손상각비의 증가세도 뚜렷하다. 2014년, 2015년에 204억원, 78억원의 대손상각비가 반영됐으나 2017년과 2018년에는 별도로 반영된 바 없다. 그러나 2019년 1분기부터 대손상각비가 발생하며 비용이 증가해 영업이익 등이 하락했다. 매 분기마다 대손상각비가 급속도로 증가한 점도 눈에 띈다. 2분기는 전분기 대비 213.9% 늘어난 62억원을, 3분기는 전분기 대비 128.9% 늘어난 141억원을 기록했다. 지난해 3분기의 대손상각비의 경우 전체 영업비용의 20.2%를 차지하며 수익성 악화로 이어졌다. 자체 브랜드 ‘코아루’ 관련 논란으로 계약 해지 발생 가능성도 예상돼 2019년 4분기에도 대손상각비의 상승이 이어질 것으로 보여 수익구조 악화가 전망된다. 차입형 토지신탁 관련 신규 수주 실적도 부진해 업계 1위인 한국토지신탁 역시 부동산 경기 침체로 인한 수익성 악화를 면치 못하고 있어 악영향을 방지하기 위한 대책이 필요하다.

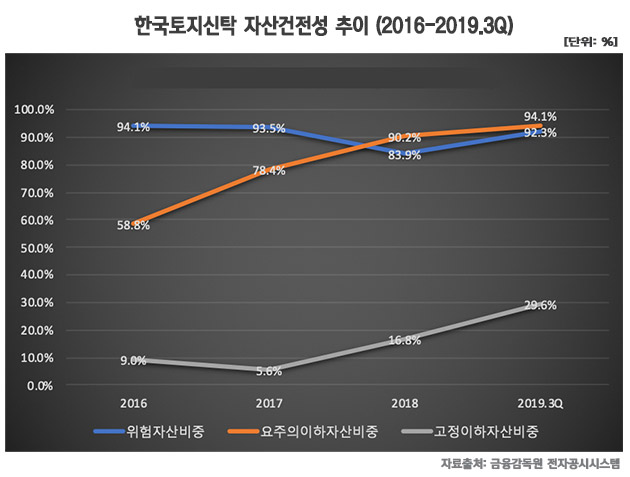

◆ 요주의 이하 자산 비중 94.1%에 달해, 신용등급 하락할까?

한국토지신탁은 차입형 토지신탁으로 급격한 성장을 이뤘다. 이로 인해 요주의 이하 자산의 비중이 94.1%인 것으로 나타나 실적 유지는 고사하고 재무 건전성이 악화될 수도 있다. 신탁사가 투자한 자산 준공 혹은 분양률이 초반 계획에 미달하면 요주의 이하로 분류하고 있다. 실제로 금융감독원이 부동산 불황에 대비해 신탁계정대 관련 영업용순자본비율 산정 기준의 수정 계획을 밝힌 바 있다.

한국토지신탁의 요주의 이하 자산은 2016년 3980억원, 2017년 7287억원, 2018년 8825억원, 2019년 3분기 말 9989억원을 기록했다. 이 기세라면 작년 말 기준 요주의 이하 자산은 1조원을 넘어섰을 것으로 예상된다. 요주의 이하 자산이 늘며 자연스레 요주의 이하 자산 비중도 크게 늘었다. 2016년 58.8%이었으나 2017년 78.4%, 2018년 90.2%, 2019년 3분기 말 94.1%을 기록했다. 약 3년 만에 35.3%p가 오른 것이다. 10% 수준에 그쳤던 고정 이하 자산의 비중도 점차 늘며 지난해 3분기 말 29.6%로 급등했다. 부동산 신탁업계 전체가 건전성이 악화되고 있다 하더라도 업계 1위의 명성을 잃지 않기 위해서 보다 더 적극적인 리스크 관리가 필요하다.

한국토지신탁은 자금조달의 일환으로 공모채를 발행하고 있다. 올해 1월에도 공모채 모집을 위한 수요예측을 진행한 바 있으며 역대 최대 금액인 2000억원으로 증액 가능성까지 제기되고 있다. 한국신용평가는 요주의 이하 자산에서 대손충당금을 뺀 금액에서 자기자본으로 나눈 비율이 50%을 넘어서면 신용등급을 하향하고 있다. 이 기준에 따라 한국토지신탁의 건전성 지표를 살펴보면 신용등급 하락의 가능성을 배제하기 어렵다. 2017년 100%대를 돌파하더니 증가세를 멈추지 못한 채 2019년 3분기 말 120.6%까지 뛰어 올랐기 때문이다. 다만 업계 1위라는 타이틀을 바탕으로 신용등급을 유지할 수 있을지 좀 저 지켜봐야 한다.

한국토지신탁 역시 지난해를 기점으로 신규 수주 실적 부진과 기존에 가지고 있던 신탁계정대로 인한 대손상각비 등으로 인해 역성장할 것이라는 의견이 대세다. 업계 1위의 자리를 굳건히 지키고 있지만 막강한 자본력으로 무장한 금융지주 계열이 부동산 신탁업계에 뛰어들고 있어 안심해서는 안된다. 수익 다각화를 위해 다양한 업체와 업무 협약을 맺는 등 다양한 시도를 하고 있으나 자체 브랜드 ‘코아루’와 관련된 각종 논란을 불식시키고 리스크를 관리하는 등 금융기관으로서의 의무를 다해야 할 것으로 보인다.

- [뉴스워커 신탁건전성을 보다_①무궁화신탁] 최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- [뉴스워커 신탁건전성을 보다_②국제자산신탁] 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- [뉴스워커_신탁건전성을 보다 ③코리아신탁] 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- [신탁건전성을 보다_④생보부동산신탁 편] 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- [신탁건전성을 보다 ⑥KB부동산신탁] KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- [신탁건전성을 보다 ⑦하나자산신탁] 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

- [신탁건전성을 보다 ⑧코람코자산신탁] 상위권 자리 뺏긴 코람코자산신탁, 패션그룹 LF로의 인수 후 성장통인가, 하위권으로의 추락인가?

- [신탁건전성을 보다 ⑨대한토지신탁] 차입형 토지신탁 사업 탓에 제대로 발목 잡힌 대한토지신탁, 어두운 실적 전망 해결할 묘책 없나?

- [신탁건전성을 보다 ⑪한국자산신탁] 자산 규모 1조원 등극했지만 건전성 하락에 실적까지 미끄러지는 한국자산신탁…업계 2위도 밀리나