-2020년 세계 보안 시장 진출로 이글루시큐리티 새로운 전환점 마련할 수 있을까?

[보안기업 건전성 검증 ⑤이글루시큐리티] 1999년 11월 2일 설립된 이글루시큐리티는 2010년 8월 4일 코스닥 시장에 상장되어 매매가 개시되었다. 최근 2019년 한 해 실적에 대한 공시 자료에 따르면 매출액은 전년 대비 16.8% 늘어난 것으로 나타났으나 영업이익은 같은 기간 43.2%, 당기순이익은 무려 77.5% 줄어들며 수익성이 악화된 모습을 보였다. 지난해 창립 20주년을 맞은 이글루시큐리티는 최근 5년 내 꾸준히 외형을 키워 왔으나 정작 수익성과 관련해 좋은 성적을 내지 못하고 있다. 이글루시큐리티에게 2020년은 어떤 한 해가 될지 궁금증을 자아낸다.

◆ 2019년 영업이익 전년 대비 43.2% 하락해, 진짜 원인은 무엇?

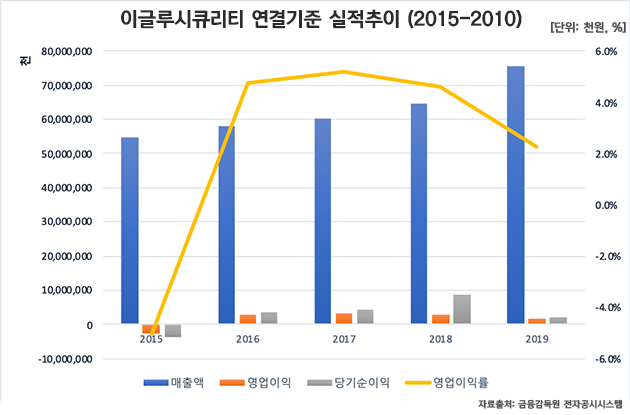

2015년 영업손실 28억원, 순손실 38억원으로 적자였으나 이듬해 영업이익 28억원, 순이익 35억원을 기록해 흑자로 전환했다. 이후 매출액은 꾸준히 성장했다. 얼마 전 발표된 2019년 실적과 관련된 공시 자료에 따르면 지난해 756억원의 매출액을 달성하며 전년 대비 16.8% 늘어난 것으로 보여 최근 5년 내 가장 가파르게 외형 성장했다.

그러나 계속 상승하는 듯 했던 영업이익은 오히려 43.2% 줄어들어 17억원에 그쳤다. 이에 따라2018년 4.6%였던 영업이익률이 1년 만에 반토막 나며 2.2%로 떨어졌다. 순이익의 감소세는 더욱 심했다. 2018년 88억원이었던 순이익은 77.5% 빠져 20억원으로 주저 앉았다. 지난해 AI 보안관제 솔루션 및 서비스 매출이 증가했지만 영업비용의 증가로 수익성은 후퇴했다. 이글루시큐리티 측은 이번 수익성 악화는 연구개발비에 대한 투자 때문이라고 설명했다.

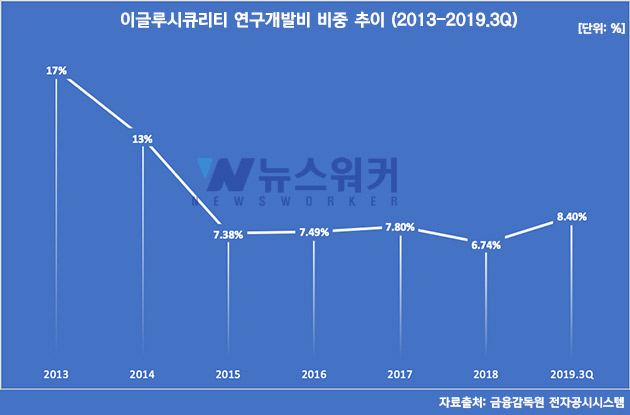

이글루시큐리티는 2014년까지만 하더라도 매출액의 10% 이상을 연구개발비에 투자했다. 2013년, 2014년 각각 94억원, 71억원이 연구개발비로 처리됐다. 그러나 이듬해 연구개발비를 무려 31억원 만큼 줄였다. 당시 적자 상태를 개선하기 위한 원가 절감 명목인 것으로 분석된다. 연구개발비를 40% 정도 줄이며 흑자로 전환하는데 성공한 바 있기 때문이다.

이후 4년 동안 평균 44억원 정도를 연구개발비로 썼는데 2013년, 2014년에 비해 비교적 낮은 수준이다. 그리고 2019년 3분기말까지 전체 매출액의 8.4%에 해당하는 약 42억원을 투자한 것으로 나타났으며 지난해 총 연구개발비의 비중은 예년과 비슷할 것으로 예상된다. 따라서 2019년 매출액은 756억원이라는 최대 기록을 달성할 정도로 빠르게 성장했으나 연구개발비가 수익성을 악화시킬 정도로 증가했다고 보기에는 무리가 있다. 매출액이 크게 늘어 비용 부담이 완화된 상태에서 단순히 연구개발비 탓으로 돌리긴 어렵다.

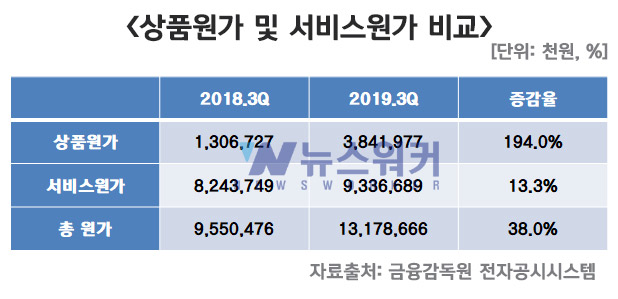

예를 들어 영업 비용 중 상품 및 서비스 원가의 증감율을 비교하면 영업이익률 하락의 원인을 찾을 수 있다. 이글루시큐리티는 HUSKEY SERVICE의 서비스 매출과 SPiDER TM의 솔루션 매출 두 가지를 판매하고 있다. 2018년 3분기까지만 해도 상품원가 13억원, 서비스원가 82억원으로 총 96억원 정도의 원가를 부담했으나 지난해 3분기에 상품원가가 전년 동기 대비 194%나 늘며 원가 부담율이 높아졌다. 서비스원가 역시 같은 기간 13.3% 늘어 총 원가가 38% 늘며 비용이 올라 수익성이 하락한 것으로 보인다. 이처럼 단순히 연구개발비만을 원인으로 생각할 것이 아니라 지난 5년 간 영업이익률이 한 자릿수에 그치고 있는 만큼 수익 비용 구조에 대해 재고 후 수익성 개선을 시도해야 한다.

◆ 이득춘 대표 일가의 배당수익 5년 만에 5.3배 늘어나

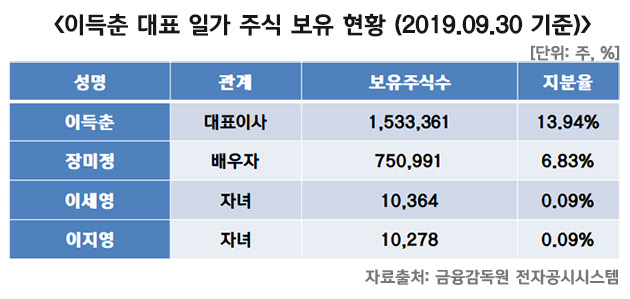

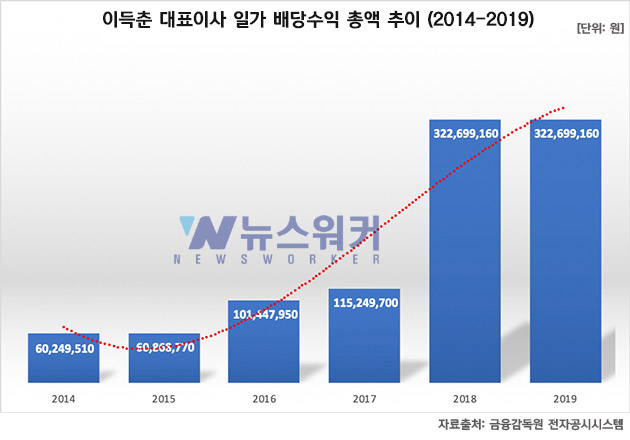

이글루시큐리티의 최대주주는 전체 주식의 13.94%를 보유한 이득춘 대표이사이며 특수관계인으로 이 대표의 배우자인 장미정씨와 자녀 2명, 임원 4명이 있다. 이 대표와 가족 구성원의 지분율을 합하면 20.95%를 소유한 셈이다. 배우자 장미정씨는 5% 이상 주주이긴 하나 경영 활동에 일절 참여하고 있지 않다. 자녀 이세영, 이지영씨는 각각 90년, 92년생으로 2015년 3월 11일 장내매수로 1만364주, 1만278주씩 취득했다. 이글루시큐리티는 2016년 흑자 전환 이후 꾸준히 주당 현금배당금액을 늘려왔다. 이에 따라 이득춘 대표 일가의 배당 수익 역시 계속 늘어나 5년 만에 5.3배 증가한 것으로 나타났다.

2014년 102억원의 순손실을 기록했음에도 불구 주당 30원의 현금배당을 실시했다. 적자 상태를 이어간 2015년에는 주당 50원으로 늘려 배당을 지급했다. 이후 순이익이 늘어나며 주당 배당 금액을 늘렸고 2018년 88억원 순이익을 기록하자 주당 배당 금액을 직전 사업연도에 비해 2배 늘리기도 했다. 하지만 2019년 순이익이 2016년 수준에도 미치지 못하는 20억원 수준으로 확 내려 앉았음에도 불구 2017년과 같은 수준으로 주당 140원의 배당 실시를 결정했다.

2015년 이 대표를 비롯한 오너 일가가 6087만원 정도의 배당 수익을 챙겼으나 5년 만에 이보다 5.3배나 늘어난 3억2270만원을 챙길 수 있게 되었다. 순이익이 대폭 하락했지만 오너 일가의 배당 수익은 반대로 증가한 것이다. 실제 오너 일가로 돌아가는 배당 수익의 비중은 전체 순이익의 3%였다.

그러나 2019년 기준으로 순이익의 16.3%가 오너 일가의 주머니로 돌아갔다. 순이익이 늘어 배당을 늘리는 것은 주주 환원 정책의 일환이지만 순이익이 줄었는데도 배당 수준을 줄이지 않아 다소 의문이다. 특히 전체 지분의 20% 이상을 오너 일가가 보유하고 있는 만큼 오너일가 지갑 채우기로 보일 수 있으므로 주의해야 한다.

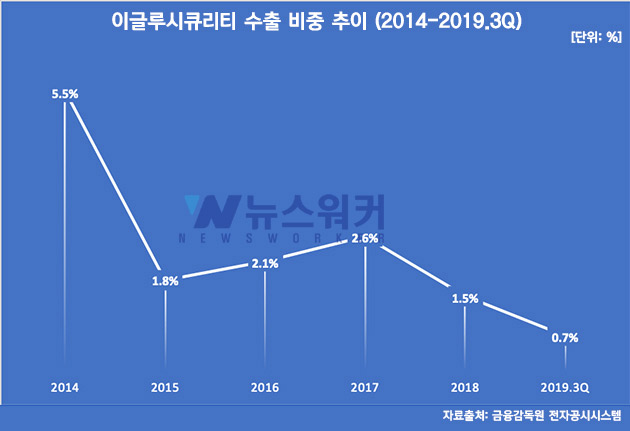

현재 국내 정보보안 시장에서 이글루시큐리티를 비롯한 중소형 정보보안업체 간 경쟁률이 치열하다. 회사 측은 협소한 국내 시장의 문제점을 해결하기 위해 해외 시장 진출을 위해 지속적으로 노력을 기울여 왔다고 설명하지만 해외 수출 실적은 여전히 제자리 걸음이다. 2014년만 해도 전체 매출액의 5.5%가 해외 수출에서 비롯되었으나 점차 솔루션 매출과 관련된 수출 실적이 크게 줄더니 급기야 2018년에는 수출 실적이 전혀 발생하지 않았다.

이글루시큐리티가 회사 전반적으로 서비스 매출에 중점을 두며 솔루션 매출의 비중이 감소하고 있으나 그렇다고 서비스 매출과 관련된 해외 수출 실적이 늘어난 것도 아니다. 9억원이었던 서비스 매출 관련 해외 수출 실적은 2017년 12억 원까지 오르는 듯하더니 2018년 9억원 수준으로 다시 감소했다. 2018년 수출 비중이 1.5%까지 떨어지고 있어 해외 사업에 대해 좀 더 분발할 필요가 있다.

지난해 최대 매출액을 달성해 외형 성장에 성공한 이글루시큐리티는 국내 공공기관 최초의 AI기반 사이버 침해 대응시스템 구축 경험을 바탕으로 국내 솔루션 시장을 선도하는 AI기반 솔루션을 출시하기 위해 연구 개발을 지속할 계획이다. 이 과정에서 앞서 지적한 문제점을 하나씩 해결한다면 내실이 튼튼한 국내 대표 정보보안 업체로 거듭날 수 있을 것으로 보인다.