[뉴스워커_하림 지배구조를 보다_①대참사 일어난 하림] 1990년 10월 11일 출범한 후 1993년 하림식품을 흡수 합병했으며 1997년 코스닥 시장에 상장되었으나 2011년 1월 1일을 기점으로 육계가공 및 사료제조업 등 사업부문 일체를 단순 인적분할 방식으로 분할해 신설 법인으로 지금의 ‘하림’이 설립되었다. 이후 2011년 5월 2일 코스닥 시장에 재상장 되어 현재까지 양계 및 양계 가공업, 사료제조업 등을 영위하고 있다.

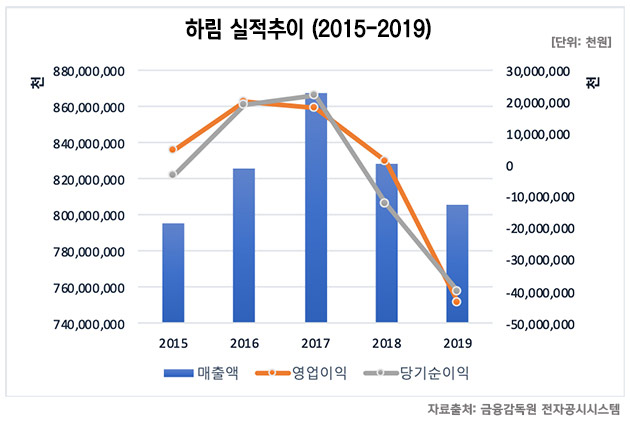

지난 2월 공시에 따르면 하림의 2019년 실적은 그야말로 대참사 수준이다. 당해 매출액은 전년 대비 2.74% 줄었으나 영업이익은 434억원으로 적자로 돌아섰으며 순이익은 전년 대비 무려 230.03%나 빠진 399억원의 순손실을 기록했다. 하림 측은 수급 불균형에 따른 생계시세 하락을 매출액 감소 요인으로 설명했으며 이에 따른 관계기업 손실에 대한 지분 반영으로 수익성이 하락했다고 설명했다. 지금의 하림그룹을 있게 한 간판 사업, 닭고기 관련 사업에 대체 무슨 일이 벌어지고 있는지 분석해 본다.

◆ 하림그룹의 모태 하림, 뒷전 신세로 전락하나

하림은 오늘날의 하림그룹이 전신과 다름 없다. 또 하림그룹이 국내에서 18.5%의 점유율로 1위의 자리를 차지하고 있을 만큼 그 지위가 대단하다. 그러나 2018년 육계 산지 평균 구매가격 시세가 1398원으로 2017년 대비 213원 하락하며 매출 감소에 영향을 미쳤다. 이것은 원종계 및 육용종계 입식수의 수급 불균형을 일으켜 육계 공급과잉으로 이어졌고 시장 가격을 떨어뜨린 원인이 됐다.

하림은 2017년까지 매출액이 증가했다. 2016년에는 전년 대비 영업이익이 309% 증가하거나 순이익이 흑자전환 하는 모습을 나타냈고 2017년에도 무난한 수준의 수익을 냈다. 그러나 2018년 시세 하락으로 인해 빠르게 매출액이 감소하더니 급기야 3년 만에 다시 121억원의 순손실을 냈다. 2019년 매출액은 전년 대비 2.7% 줄어든 8059억원이었으며 무려 434억원이라는 영업손실을 겪게 되며 하림그룹의 전신인 하림에 위기가 닥쳤다.

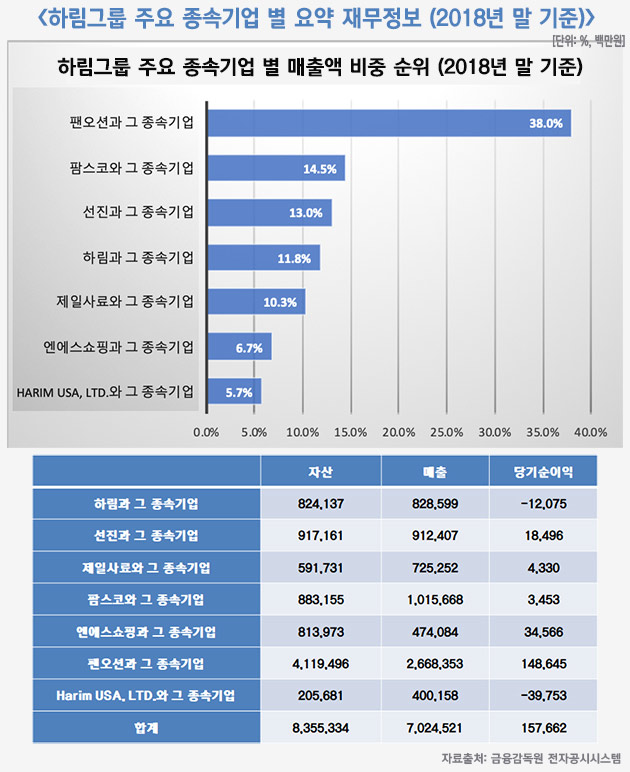

하림지주의 2018년 총매출액은 7조3571억원이며 이중 주요 종속기업 여섯 군데의 매출이 전체의 약 95.5%를 차지하고 있다. 하림그룹 매출의 가장 큰 비중을 차지하고 있는 곳은 팬오션과 그 종속기업으로 무려 38%가 이곳에서 발생하고 있는 것으로 확인됐다. 팬오션은 지난 2015년 1조80억원에 인수된 곳으로 2018년 말 기준 매출액만 2조6684억원이었다. 하림의 매출액 비중은 11.8% 수준으로 팬오션, 팜스코, 선진에 비해 매출액 규모가 작은 것으로 나타났다. 오늘날의 하림그룹을 있게 한 닭고기 관련 사업보다 해운사 관련 사업에서 더 많은 매출이 일어나고 있는 셈이다.

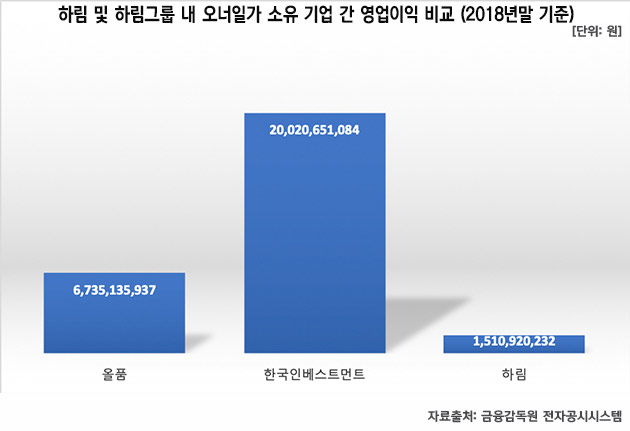

심지어 하림은 김홍국 회장의 아들 김준영 씨가 100% 소유하고 있는 올품과 그 종속기업인 한국인베스트먼트 보다도 영업이익이 심각하게 낮다. 2018년 말 기준 올품과 한국인베스트먼트는 각각 67억원, 200억원의 영업이익을 냈으나 하림은 고작 15억원의 영업이익을 기록했다. 이는 올품 매출액의 22.4% 수준에 그친다.

닭고기 사업을 간판으로 내건 하림그룹의 명성에 걸맞지 않는 실적 결과다. 닭고기 사업으로 성장해 대기업 반열에 오른 하림그룹은 이제 해운업을 영위하는 팬오션이 이끄는 것과 마찬가지다. 사업을 다각화해 리스크를 낮추는 것도 중요하지만 최근 하림그룹이 팬오션에 적극적으로 뛰어드는 듯 하다. 실제로 자기자본대비 5.92%에 해당하는 1조574억원을 팬오션에 신규시설투자를 결정하는 행보를 보였기 때문이다. 따라서 닭고기 사업의 비중을 낮출 가능성도 전혀 배제할 수 없다. 국내를 대표하는 종합식품기업을 꿈꾸는 하림그룹에서 하림의 갈수록 초라해지는 실적은 결코 올바른 현상이라고 보기 어렵다.

◆ 전체 지분 절반 가까이 소유하는 하림지주, 무리한 차입금 결정도 쉽게

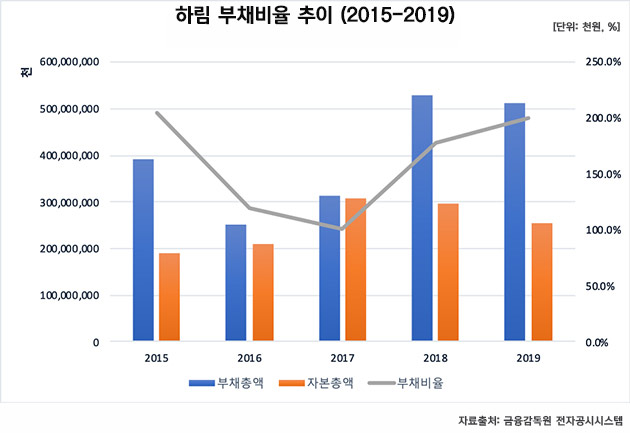

기업의 실적뿐 만 아니라 부채비율, 유동성비율과 같은 재무 건전성도 주주의 가치를 손상시킬 수 있는 한 요인으로 작용할 수 있다. 2019년 말 기준 하림의 부채비율이 200%를 넘어서며 무리하게 차입금을 사용하는 것이 아닌지 우려를 사고 있다.

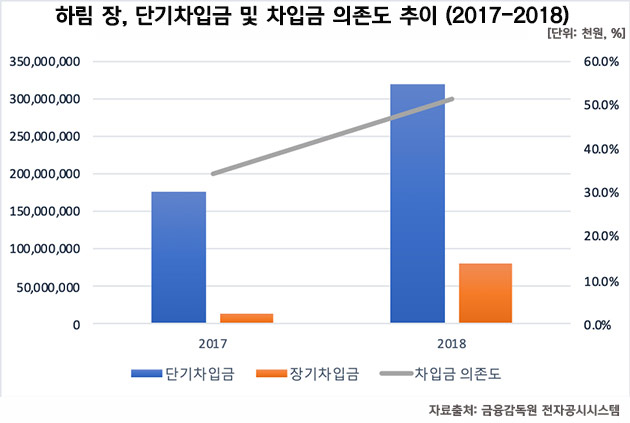

2015년 부채비율이 205.1%였던 하림은 이듬해부터 부채를 줄여 나가기 시작해 100% 초반까지 낮췄다. 그러나 2018년 부채 총액이 전년 대비 68.4% 증가해 5277억원으로 늘어난 것으로 나타났다. 2019년에도 부채 총액이 크게 줄지 않아 5110억 원에 그쳤고 특히 순손실로 인한 이익잉여금 감소로 자본 총액이 417억 원 줄어들어 부채비율이 200.5%로 2018년 대비 22.6%p 상승했다. 2018년 부채 총액이 갑작스럽게 증가한 이유는 기타비유동금융부채 및 장, 단기 차입금의 급증으로 인한 것으로 분석된다.

2018년 단기차입금은 3183억 원으로 전년 대비 79.8% 증가했고 장기차입금은 804억 원으로 전년 대비 487.6% 증가한 것으로 드러났다. 특히 1년 내 상환 의무가 있는 단기차입금이 전체 차입금의 80%를 차지한다는 점도 문제로 받아들여야 한다. 계속 실적이 악화되고 있고 영업활동현금흐름이 마이너스 흐름을 보이고 있는 만큼 유동성 확보에 총력을 기울여야 하기 때문이다.

또한 실제 이자비용이 지출되는 차입금에 대한 의존도가 2017년 34.2%에서 2018년 51.3%로 늘어난 점도 해결해야 할 과제다. 일반적으로 30% 이하인 경우를 재무 건전성이 안전하다고 판단하는데 하림은 이보다 훨씬 높은 수준으로 차입금에 의존하고 있다. 실제 2017년 42억원이었던 이자비용은 1년새 68억원으로 늘어나 영업외비용 증가로 순손실로 이어졌다. 2019년에도 적자 폭이 늘어난 것을 감안하면 차입금 의존도가 여전히 높게 나타날 것으로 추정할 수 있다.

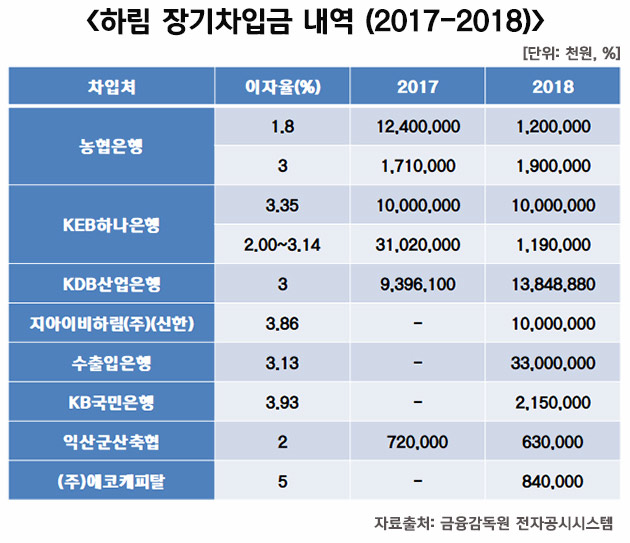

단기차입금에 비해 폭발적으로 늘어난 장기차입금 내역을 확인하면 이자비용 부담이 왜 이렇게 늘게 되었는지 다시 한 번 더 확인할 수 있다. 지아이비하림, 수출입은행, KB국민은행, 익산군산축협, 에코캐피탈로부터 평균 3.5% 상당의 이자율로 신규 장기차입금을 늘렸다. 기존의 장기차입금에 비해 이자율도 높은데다 김준영 씨 소유의 에코캐피탈로부터 가장 높은 5% 금리로 8억4000만 원을 차입한 것도 눈에 띈다. 이렇게 무리하게 차입금으로 자금을 조달하는 것은 자칫 주주가치의 훼손 우려가 있다.

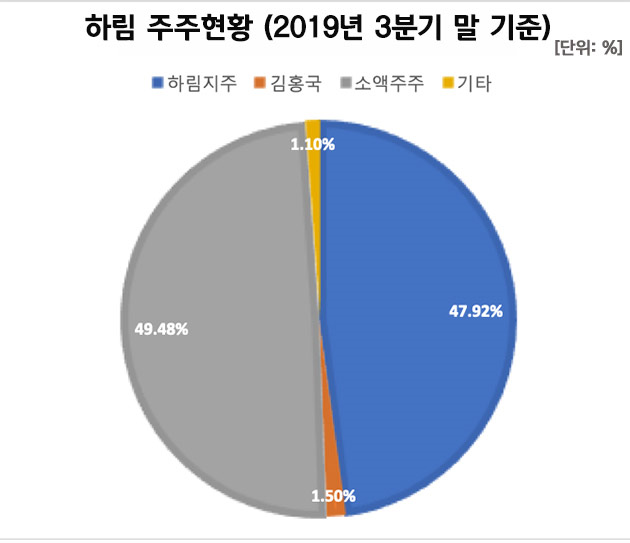

2019년 3분기 말 기준으로 하림의 최대주주는 총 지분의 47.92%를 보유하고 있는 하림지주이며, 뒤를 이어 김홍국 회장이 1.5%를 보유하고 있다. 그러나 올해 초 임시 주주총회를 통해 확정된 하림지주의 종속회사인 그린바이텍을 흡수합병하며 하림지주에 합병신주를 발행하게 되었고 이에 따라 하림지주의 지분율은 57.37%까지 올라갈 것으로 예상된다. 즉 하림에 대한 하림지주의 영향력은 더 높아진 것이다. 갈수록 실적이 떨어지고 있는 상황에서 금융비용 부담을 높일 수 있는 차입금 결정을 쉽게 내릴 수 있는 지배구조다.

한 기업의 의사결정에 영향을 미치는 것은 대표이사, 이사회의장, 주주다. 김홍국 회장이 대표이사이자 이사회의장을 맡고 있고 김홍국 회장이 최대주주인 하림지주가 최대주주인 만큼 의사결정에 문제가 생길 수 있고 특히 기업의 건전성을 저하시킬 수 있는 차입금 증가 결정 등으로 인해 주주가치를 훼손할 수 있는 방향으로 기업을 운영할 위험도 다분하다. 하림은 실적 뿐만 아니라 건전성까지 개선할 수 있는 방향으로 보다 발전적인 방향으로 나갈 수 있는 의사결정을 내려야 할 것으로 보인다.

지금의 하림그룹은 닭고기 판매 사업으로 현재의 위치에 올랐지만 이제 하림그룹 내에서 영향력은 그렇게 크지 않아 보인다. 물론 조류독감사태 등으로 소비 축소로 인해 수익을 내기 어렵거나 35여개 업체와의 경쟁과 수입산 닭고기에 대한 수요 등을 감안했을 때 사업 자체가 흔들릴 수 있다. 그러나 견고하게 시장 점유율 1위를 차지하고 있는 저력으로 지금의 위기가 새로운 성장의 발판이 될 수 있길 기대해 본다.

※ ‘뉴스워커_하림 지배구조를 보다_①대참사 일어난 하림’에 이어 다음 편에는 ‘올품’의 지배구조에 대해 보도한다.

- [하림과 김홍국 회장, 지배구조를 보다_② 올품] 올품 소유주 장남 김준영, 하림그룹의 실소유주로 떠오른 배경

- [하림과 김홍국 회장, 지배구조를 보다_③ 엔에스쇼핑] 상장 후 5년 연속 실적은 물론 재무 건전성까지 악화, 하림그룹의 복병인가 경영권 지배 강화 수단인가?

- [하림과 김홍국 회장, 지배구조를 보다_④제일사료] 야심 찬 신사업 하림펫푸드로 재기 기대하는 제일사료…각종 논란과 의혹에 IPO까지 미뤄질 위기 어떻게 대응할 것인가?

- [하림과 김홍국 회장, 지배구조를 보다_⑤선진] 자회사 인수하느라 등골 휘는 선진

- [하림과 김홍국 회장, 지배구조를 보다_⑥] 영업 실적 나빠지고 이자 갚기도 어려워진 팜스코…대주주 하림지주의 ‘그들만의 리그’

- [하림과 김홍국 회장, 지배구조를 보다_⑦팬오션] 신사업 시너지 효과 위해 거금 주고 인수한 팬오션, 하림그룹의 새로운 희망이 될 수 있을까?

- [하림과 김홍국 회장, 지배구조를 보다_⑧하림지주] 높은 지분율로 각 계열사 지배하는 하림지주, 비일비재한 오너리스크로 ‘상처 곪다’