[진단_뉴스워커] 최근 산유국들의 힘겨루기와 코로나19 사태로 인해 국제유가가 한달 만에 50달러 선에서 20달러대로 급락한 초유의 사태를 겪고 있다.

이러한 20달러대의 국제유가는 과거 17년 전인 2003년과 동일한 수준이며, 지난 2008년 금융위기 때도 40달러 선은 지켰지만 현재 국제유가는 이보다 더욱 낮은 수준을 기록하고 있다.

유가 26달러, 2008년 금융위기 때보다도 심각해

이처럼 국제유가가 낮은 상태를 유지하고 있어 일각에서는 오히려 좋은 게 아니냐고 반문하기도 한다.

하지만, 유가급락의 원인을 좀더 살펴보면 산유국들의 치킨게임, 코로나19로 인한 세계의 공장인 중국의 수요 급감 등 세계경제 침체에 대한 우려가 저변에 깔려있어 현재 결코 좋은 경제상황은 아닌 상태이다.

‘유가쇼크’로 최대위기를 맞은 한국석유공사와 정유업계

그리고 이러한 상황 속에서 직접적으로 가장 큰 타격을 입고 있는 곳으로 거론되고 있는 곳이 바로 정유업계와 한국석유공사이다.

정유업계는 유가쇼크로 인한 재고평가손실, 정제마진 마이너스로 인한 제품판매손실 등 여러 악재가 겹치며 최대위기를 맞고 있으며, 한국석유공사 또한 매출하락 및 해외자원개발 투자 손실 등 매우 힘겨운 시기를 보내고 있는 것으로 알려져 있다.

한국석유공사 양수영 사장의 엎친 데 덮친 격, 경영부진에 유가쇼크까지?…체질개선을 위한 비상경영계획 선포에도 불구, 치솟는 부채비율과 수년째 당기순이익 적자

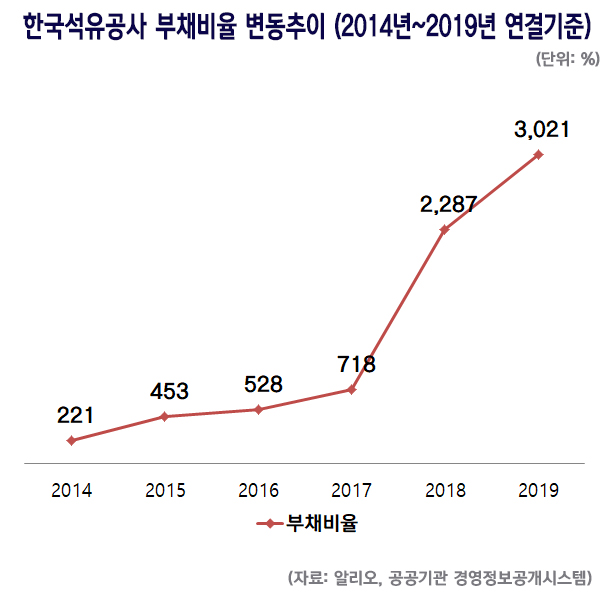

특히 이중에서 한국석유공사는 유가쇼크와 더불어 2019년 3월 양수영 사장이 재무구조 개선을 위해 발표한 비상경영계획과 달리, 오히려 부채비율이 급증해 양수영 사장의 자질론이 다시 불거지고 있어 눈길을 끌고 있다.

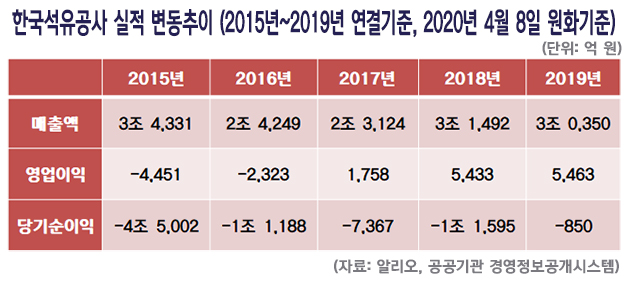

한국석유공사의 2월 28일 이사회에서 확정된 2019년 재무실적을 살펴보면, 매출 25억불, 영업이익 4.9억불, 당기순이익 - 0.7억불로 매출이 2018년 대비 - 3.5억불, 영업이익은 2018년과 동일수준, 당기순이익은 2018년 - 10.5억 불 대비 대폭 축소했다.

하지만, 문제는 재무구조 측면에서 긴축경영으로 차입금을 1.8억불 감축하며 부채수준을 전년비 0.3억불 증가로 억제하였으나, 세후순손실 및 파생상품손실 발생으로 1.7억불의 자본 감소가 발생하면서 부채비율은 2018년 대비 733% 증가하며 3,021%를 기록했다.

따라서, 한국석유공사는 재무구조 개선노력으로 올 1월 매각계약을 체결한 북해 톨마운트에 이어 비핵심자산 합리화와 재무적 투자자 유치 노력 등 자구노력을 지속적으로 추진해 부채비율을 관리해나갈 것임을 밝혔다.

하지만 문제는 코로나19사태 등으로 인한 세계경제침체가 장기화될 경우, 한국석유공사의 매출하락은 물론, 자구노력 계획 등에 상당한 차질이 빚어질 가능성이 클 것으로 전망되고 있다.

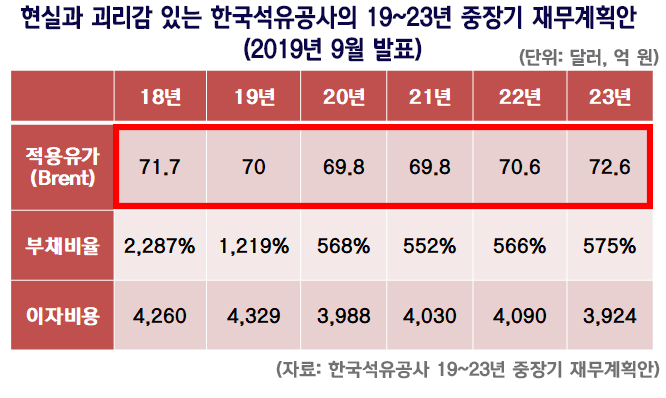

실제로 2019년 9월 한국석유공사가 중장기 재무계획안으로 내놓은 자료를 살펴보면, 적용유가를 70달러 선으로 가정하여 향후 개선 시나리오를 내놓았지만, 이미 19년도부터 크게 벗어난 지 오래이며, 향후 20년, 21년, 22년, 23년 모두 한국석유공사만의 낙관적인 희망사항으로 끝날 가능성이 매우 커졌다.

또한, 한국석유공사는 석유개발사업의 내실화 및 투자효율화, 적기 석유비축사업 추진을 통한 석유수급의 안정을 위해 23년까지 총 6.2조원 투자계획이 잡혀있어, 부채비율을 대폭 축소하기란 쉽지 않아 보인다.

따라서, 최근 유가는 물론 세계경제상황이 침체된 상황 속에서 양수영 사장이 어떠한 현실적이고 구체적인 계획안을 가지고 있는 지와, 양 사장의 남은 임기인 21년 3월까지 한국석유공사의 재무구조를 얼마나 개선시킬 수 있을지 귀추가 주목되고 있다.