[OCI와 이우현 부회장_지분경영 구조를 보다 ③삼광글라스] 최근 삼광글라스는 지배구조 개편 소식을 전하며 논란의 주인공이 되었다. 고 이회림 회장의 차남 이복영 회장이 필두에 서 있는 삼광글라스는 군장에너지와 이테크건설과 합병하고 군장에너지 사업부문과 지주부문을 묶어 사업지주상 역할을 담당하게 해 지주체제로의 전환 소식을 전했다.

병유리, 유리식기 등의 제조 및 판매를 목적으로 1967년 6월 27일 설립된 삼광글라스는 1993년 1월 유가증권시장에 사장되어 매매가 개시됐다. 유리사업, 캔사업, 기타사업 세 가지 사업 부문으로 나뉘어져 있고 OCI그룹의 한 주축을 담당하고 있다. 지난 3년 간의 실적이 계속 적자의 늪에서 빠져나오지 못하는 양상을 보이고 있는 만큼 이번 지배구조 개편이 또 다른 시발점이 되길 바라는 입장도 있으나 이것이 3세 경영 체제를 위한 포석 마련이 아닌지 우려를 표하는 입장도 존재한다.

지배구조 개편, 재무구조 안정화 위한 것인가 3세 경영 본격화인가?

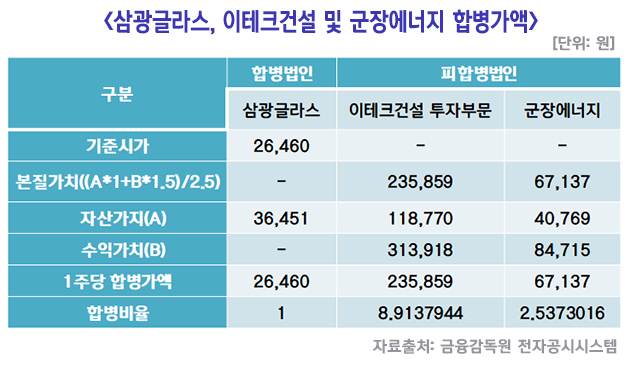

삼광글라스는 계열사 군장에너지와 이테크건설을 흡수합병한 뒤 군장에너지의 사업부문과 지주분을 분할하여 신설한 회사를 둔 지주 체제로 개편 소식을 알렸다. 그러나 합병을 위한 합병가액을 산출하는 과정에서 잡음에 시달리고 있다. 지배구조 개편 후 최상위 기업으로 자리잡는 삼광글라스의 가치가 지나치게 과소 평가되었다는 것이 논란의 핵심이다.

삼광글라스와 군장에너지는 1대 2.54, 이테크건설(투자부문)과 1대 8.91의 비율로 합병을 진행할 것으로 보인다. 이에 따르면 이테크건설 및 군장에너지 1주에 따라 합병법인 주식이 각각 8.91주, 2.54주씩 교부되는데 분할 비율까지 고려하면 분할 전 이테크건설 1주에 대해서는 약 3.88주가 교부되는 셈이다. 하지만 소액주주가 이번 합병에 문제를 제기한 부분은 삼광글라스의 가치가 지나치게 낮다는 점이다. 이번 삼광글라스의 합병가액은 26,460원으로 결정됐는데 자산가치가 36,451원인 것에 비해 27.4% 정도 낮은 수준이다.

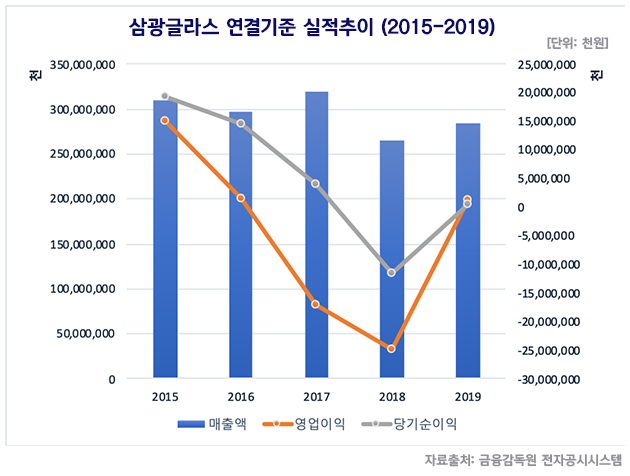

삼광글라스의 2015년부터 5년 간 실적은 그야말로 초라하다. 2017년부터 2년 연속으로 170억원, 248억원 가량 영업손실을 기록했다. 2018년에는 기존 흑자를 유지하던 당기순이익 마저 115억원의 손실을 내 위기를 맞이했다. 2019년에는 병유리 매출 성장 및 가동율 증대와 논산1공장 용해로 보수 완료 이후 정상가동으로 인해 이익이 개선되며 흑자로 돌아서긴 했지만 별도기준 영업이익 및 순이익은 각각 26억원, 83억원의 적자를 면치 못한 상태다.

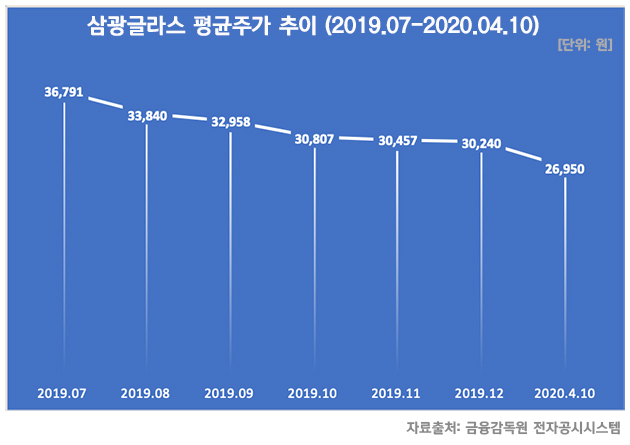

실적 하락은 곧 주가에 반영되었고 주가는 계속해서 떨어지는 중이다. 2019년 7월 평균주가가 36,791원이었으나 지난 4월 10일의 종가가 26,950원으로 마감되어 1년도 되지 않아 1만원이나 주가가 하락했다. 합병 이후 지배구조 상 최상위를 차지하는 삼광글라스의 자산가치에 대한 부분이 전혀 반영되지 않은 채 실적 하락으로 인한 떨어진 최근 주가를 바탕으로 산출된 기준시가를 합병가액의 산출기준으로 삼은 것에 대해 문제를 제기한 것이다.

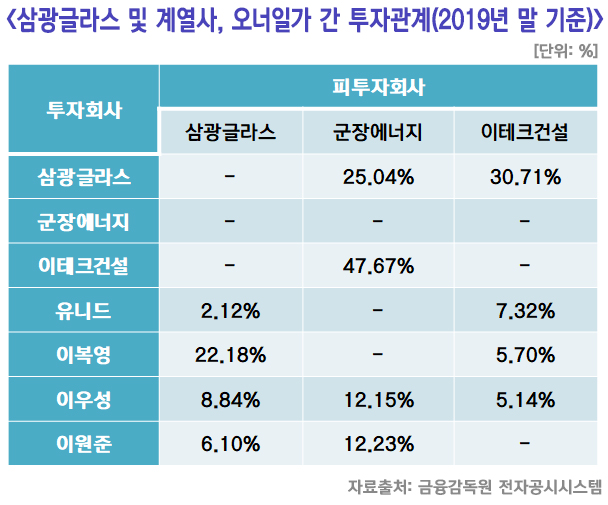

이점 때문에 이번 합병가액 산출이 이복영 회장의 장남 이우성 이테크건설의 부사장과 차남 이원준 삼광글라스 전무로 경영권을 승계하기 위한 기반을 마련하기 위한 것이 아니냐는 의문을 제기 받았다. 현재 이 부사장은 삼광글라스 지분 8.84%, 군장에너지 지분 12.15%, 이테크건설 지분 5.14%를 보유하고 있고 이원준 전무의 경우 삼광글라스 지분 6.1%, 군장에너지 지분 12.23%을 보유하고 있다. 만약 합병이 원안대로 추진된다면 이우성 부사장의 삼광글라스 지분율은 20.57%, 이원준 전무는 18.35%로 뛰어 최대주주가 단숨에 뒤바뀌게 된다. 즉 합병 한 번 만으로 오너일가 3세로 자연스레 경영권이 이어지게 된다.

그러나 삼광글라스 측은 이번 지배구조 개편은 경영권 승계와 전혀 무관하며 재무구조 안정화 등을 목적으로 이루어지는 것이라고 해명했다. 또한 합병과 관련해 독립성을 유지하기 위해 외부 법인인 삼일회계법인에 맡겼으며 자본시장과 금융투자업에 관한 법률 시행령 제 176조의5 제1항 제2항 가목에 따라 원칙적으로 기준시가를 적용하는 것이 원칙이므로 문제가 될 것이 없다는 입장이다. 물론 기준시가가 자산가치보다 낮은 경우 자산가치를 적용할 수 있으나 삼일회계법인이 기존 원칙대로 기준시가를 선택했다. 삼광글라스 측의 해명에도 불구 금융감독원은 지난 9일 삼광글라스 측에 정정신고서 제출을 요구했다. 이번 합병과 관련해 회사 측의 증권신고서 중 중요사항에 대한 거짓 기재 또는 표시가 있거나 중요사항이 기재 또는 표시되지 않은 경우, 그리고 중요사항의 기재나 표시내용이 불분명하여 투자자의 합리적인 투자판단을 저해하거나 중대한 오해를 불러일으킬 수 있다는 이유에서다. 제출 요구를 받은 날로부터 3개월 이내에 정정신고서를 제출해야 하며 본 합병 건이 원안대로 진행될 수 있을지 여부는 지켜봐야 한다.

‘삼광글라스-이테크건설-군장에너지’, 오너일가 사익 편취의 온상인가?

국내 대기업 집단에서 공공연하게 지적되는 부분은 오너일가의 사익 편취다. 안타깝게도 이복영 회장 및 두 아들이 경영하는 ‘삼광글라스-이테크건설-군장에너지’ 간에도 여지 없이 일감몰아주기와 고액배당 등을 통해 오너일가 사익 편취에 해당하는 정황이 발견된다.

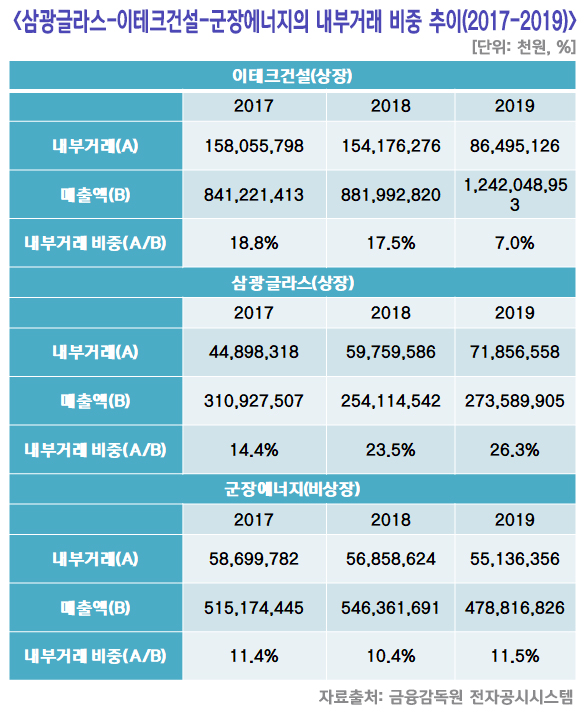

우선 높은 내부거래 비중에 대한 문제 제기가 가능하다. 공정거래법상 오너일가의 지분율이 상장회사의 경우 20%, 비상장회사의 경우 30% 이상인 곳에서 특수관계자 대상의 매출 거래를 200억원 이상 혹은 3년 평균 12% 이상을 유지하면 일감몰아주기 규제를 받을 수 있다. 상장사인 삼광글라스의 경우 이복영 회장과 두 아들의 지분만 합치더라도 37.12%에 달하는데 2017년 14.4%, 2018년 23.5%, 2019년 26.3%의 내부거래 비중을 기록했다. 이외에도 이테크건설 역시 내부거래 비중이 3년 연속 줄어들었다고 하지만 내부거래액이 상한선인 200억원을 훌쩍 넘는 수준이다. 마지막으로 비상장사인 군장에너지의 경우 삼광글라스와 이테크건설이 거의 대부분의 지분을 보유하고 있으며 이 회장의 두 아들이 나머지 지분을 보유하고 있는 군장에너지에서도 3년 평균 11.1%의 내부거래 비중을 기록하는 등 일감몰아주기 행태가 만연해 있다.

삼광글라스는 2017년과 2018년 배당금 1주당 각각 350원, 750원을 실시했으나 최대주주 및 특수관계인은 미배당을 결정했다. 이에 대해 이익의 일정 부분을 주주에게 환원하는 주요 수단으로 배당을 시행하고 있다고 밝혔다. 2019년 들어 연결기준 순이익은 흑자로 전환했으나 별도기준 순이익은 여전히 적자 상태에 머물러 있어 일반 주주에게는 배당금 1주당 1000원, 최대주주 및 특수관계인은 1주당 850원의 차등배당을 실시했다. 그러나 이테크건설과 군장에너지의 경우 삼광글라스와의 배당 정책과 사뭇 다른 점이 발견된다.

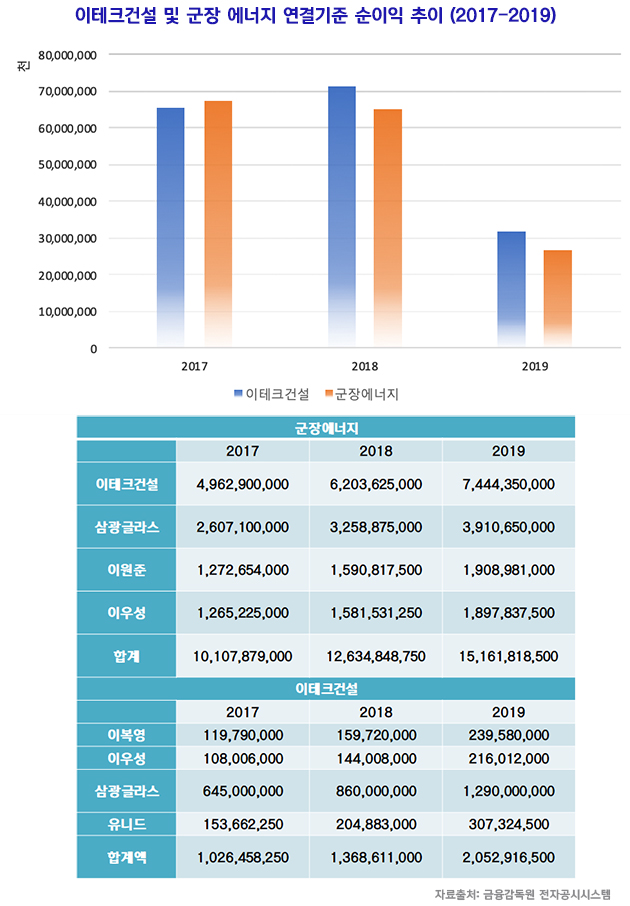

이테크건설과 군장에너지 모두 2019년 연결기준 순이익이 전년 대비 절반 이상 줄어들었다. 2018년의 순이익도 2017년에 비해 크게 늘어나지 않았다. 그럼에도 불구하고 주당 배당금액을 꾸준히 늘려왔다. 군장에너지의 경우 특수관계인이 전체 지분의 97.83%를, 이테크 건설은 49.02%를 보유하고 있으므로 사실상 총 배당금액의 대부분이 오너일가나 계열사로 흘러 들어가게 되는 셈이다. 실제 이테크건설의 배당수익 중 52.3%가 오너일가와 삼광글라스, 유니드로 돌아갔다. 상대적으로 배당 결정에 자유로운 비상장회사인 군장에너지의 경우 순이익이 급감한 2019년 이원준 전무와 이우성 부사장의 수중으로 돌아간 배당수익은 모두 합해 약 38억원에 달한다. 사익 편취의 정황에 대해 충분히 의심을 살 만한 근거다.

지주체제로 전환 시 투명한 경영 활동 등이 가능하다는 점에서 여러 가지 장점을 확인할 수 있다. 그러나 현재 삼광글라스를 비롯한 오너일가가 보유하거나 경영권을 행사 중인 계열사 사이에 일감몰아주기, 고액 배당 실시 등의 사익편취 정황 등을 고려했을 때 지배구조 개선보다 시급한 것은 오너리스크를 충분히 해결하는 것이다. 현재 합병에 대해서도 경영권 승계의 편법이 아니냐는 지적을 받는 것도 결국 산적해 있던 오너리스크가 한 몫 한 것과 다름없어 보인다.