[기업분석_뉴스워커] 지난해 금융 시장에 가장 큰 화제로 떠오른 이슈 중 하나는 단언컨대 넥슨의 매각설이다. 2019년 초김정주 대표가 본인 및 특수관계자의 지분을 전량 매각한다는 소식에 그야말로 발칵 뒤집혔기 때문이다.

그러던 7월 김 대표는 돌연 매각 철회 의사를 전달했고 뜨겁게 달궈졌던 금융시장도 급격히 수그러들었다. 넥슨은 국내 최대 게임업체 3사 중 하나로 국내 시장을 대상으로 하는 넥슨코리아에서만 지난해 매출액이 1조 원을 넘어섰다. 코스닥 상장사인 넥슨지티와 넥슨코리아 등을 지배하는 지주회사 엔엑스씨는 현재 한국, 일본, 미국 등에 사업장을 두고 게임개발 및 서비스, 부동산 임대 및 투자사업을 주 사업으로 영위하고 있다. 또한 엔엑스씨의 주요 주주는 김정주 외 4인으로 구성되어 있다.

그동안 게임 사업에 몰두했던 김정주 대표는 매각설에 몸살을 앓은 후 비게임 사업에 대한 적극적인 투자 활동에 매진하고 있는 모습을 보이고 있어 2020년에 어떤 변화를 선보일지 주목을 받고 있다.

게임업체 넥슨의 사업 다각화 도전, 위기인가 기회인가?

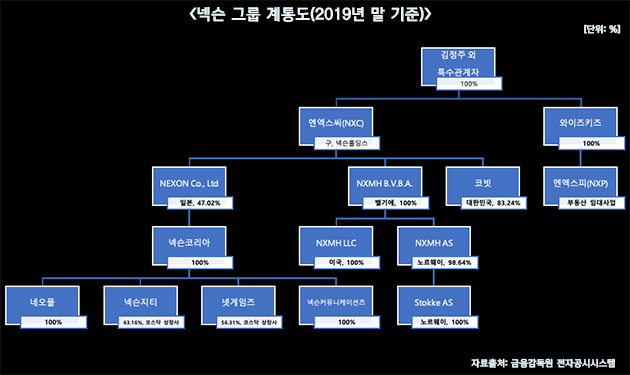

김정주 대표 및 배우자 등 특수관계자가 100%를 보유한 사실상 개인회사인 엔엑스씨는 제주도에 본사를 두고 있으며 지난 1989년 12월 29일 설립되었다. 한국, 일본, 유럽을 비롯해 미국까지 세계 곳곳에 자회사를 두고 지배하는 지주 회사 역할을 수행하고 있다. 엔엑스씨 아래로 일본에 상장되어 있는 넥슨이 넥슨코리아를 지배하고 있으며 김 대표가 넥슨 및 넥슨코리아에 대한 직접적인 지분을 소유하고 있지 않지만 상당한 지배력을 행사할 수 있는 상당히 독특한 지배구조라고 할 수 있다. 넥슨그룹은 현재 게임업체인 넥슨 이외에도 엔엑스씨는 자회사를 통해 다양한 사업을 영위하고 있다. 가령 자회사인 벨기에에 위치한 투자 회사 NCMH B.V.B.A를 통해 명품 유모차 브랜드 스토케를 보유하고 있으며 자회사 코빗을 통해 블록체인 사업 등에도 투자를 확장한 상태다.

넥슨을 창업해 국내 빅3의 게임업체에 이름을 올릴 수 있었던 김정주 대표는 M&A의 귀재로 잘 알려져 있다. 넥슨 매각이 불발되자 김 대표는 그의 특기인 인수합병을 통해 사업을 다각화 하고 있으며 최근에는 게임업체와 전혀 무관한 캐나다 명품 패딩 무스너클에 642억원을 투자하는 등 비게임 산업에 대한 투자 확대를 이어나가고 있다.

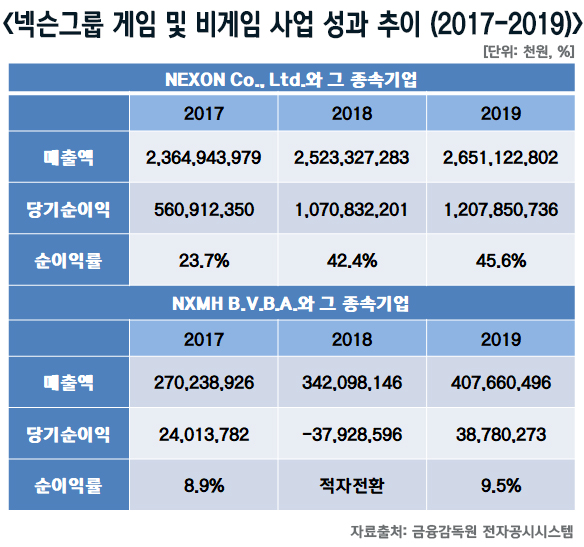

넥슨그룹의 게임사업 및 비게임사업에서의 성과를 비교하면 위와 같다. 게임사업을 영위하는 넥슨(일본)과 그 종속기업은 2017년부터 상당한 실적을 내고 있다. 3년간 매출액에 비해 순이익의 증가 속도가 매우 가파른 점이 눈에 띈다. 2018년의 순이익은 약 1조708억원으로 전년 대비 90.9% 상승했으며 순이익률 역시 42.4%로 18.7%p나 증가했다. 2019년에도 매출액 2조6511억원, 순이익 1조2079억원을 기록하며 순이익률은 45.6%로 2018년에 비해 더 올랐다. 그만큼 게임사업에서 큰 성과를 낸 것이다. 반면 스토케 등의 기타 비게임사업에서의 성과에서는 다소 아쉬운 점이 많다. 2017년 약 2702억원의 매출액과 순이익 240억원을 기록했지만 이듬해 적자로 돌아섰다. 매출액의 경우 전년 대비 26.6% 늘어난 3421억원이었으나 380억원의 순손실로 부진한 실적을 냈다. 지난해 2018년 대비 19.2% 만큼 매출액이 늘어나 다행히 흑자로 다시 돌아섰고 순이익률도 10%에 근접한 9.5%를 달성하는 등 실적이 많이 개선되었다. 그러나 게임사업에 미해 확연하게 실적 차원에서는 부족한 점이 확연해 보인다.

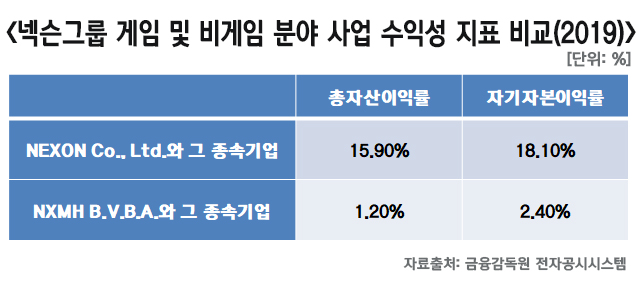

실제 두 사업 간의 수익성 지표에서도 큰 차이가 발견된다. 게임사업에서의 총자산이익률과 자기자본이익률은 각각 15.9%, 18.1%를 기록한 반면 비게임사업에서는 1.2%, 2.4%로 굉장히 부진한 편이다. 게임업체로 시작하고 몸집을 키운 넥슨그룹의 사업 다각화의 성공 여부를 단정 짓기는 어려운 일이지만 여전히 게임사업에 비해 많은 점에서 부족함을 느낄 수 있다.

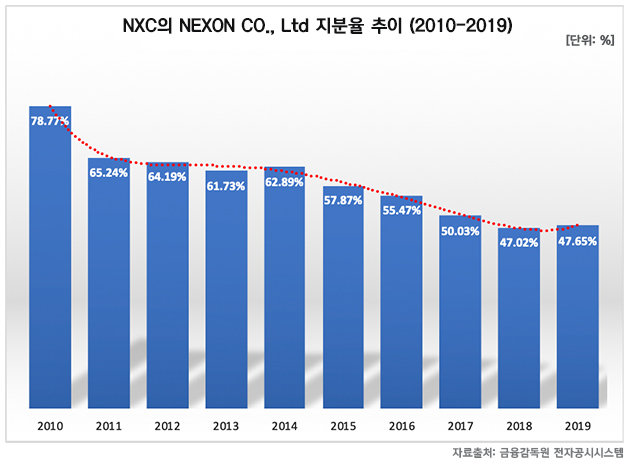

문제는 넥슨그룹의 최상위 지배기업인 엔엑스씨가 넥슨(일본)의 지분율을 계속해서 줄여가고 있다는 사실이다. 2010년 78.77%의 지분율로 지배권을 행사했으나 이듬해 넥슨(일본)의 IPO에 따른 유상증자 및 주식선택권 행사에 따라 지분이 한 차례 하락하더니 해를 거듭할 수록 지분율은 나날이 떨어졌다. 매해 해당 지분을 매각했고 급기야 2019년에 이르러 절반 수준도 안되는 47.65%로 떨어졌다. 지분을 매각한 대금은 해외사업을 확장하는데 쓰이고 있는 것으로 알려졌다. 가령 2018년 1월 넥슨(일본)의 주식 1000만주를 3530억원에 매각한 뒤 그 자금으로 NXMH B.V.B.A의 유상증자에 사용됐다. 일각에서는 넥슨(일본)에 대한 지분율 축소가 국내사업과 게임사업의 축소의 단면이 아니냐는 우려가 제기되기도 했다. 국내 게임산업의 성장세가 점차 둔화되면서 경쟁사 넷마블 역시 코웨이를 인수하는 등 사업 다각화를 시도하며 넥슨 역시 생존 전략으로 비게임사업으로의 진출을 꾀하고 있는 것으로 풀이된다. 여전히 넥슨그룹의 게임분야 사업에서의 실적이 월등하게 높기 때문에 무작정 게임산업의 전망의 불확실성에 기대어 해당 사업을 매각하는 등의 극단적인 선택 보다는 신중한 판단으로 두 마리 토끼를 모두 잡는 기업으로 거듭나길 기대해 본다.

김정주 대표의 개인회사 엔엑스씨, 오너일가 배당잔치의 근원?

앞서 언급한 대로 넥슨그룹의 최상위 지배기업은 엔엑스씨다. 그리고 이 엔엑스씨는 김정주 회장과 배우자 유정현 씨, 그리고 두 딸 등을 비롯한 특수관계자가 거의 100%에 가까운 지분율을 차지하고 있다. 즉 김 대표의 사실상 개인회사인 엔엑스씨가 기업 가치 10조원에 달하는 넥슨그룹을 지배하고 있는 셈이다. 지난 2017년 넥슨그룹은 자산 규모 5조원을 넘기며 공정거래위원회가 준대기업집단으로 지정하며 공시대상기업으로 분류된 만큼 김 대표의 개인회사이자 최상위 지배기업인 엔엑스씨에는 오너일가의 고액 배당에 관한 이슈가 존재한다.

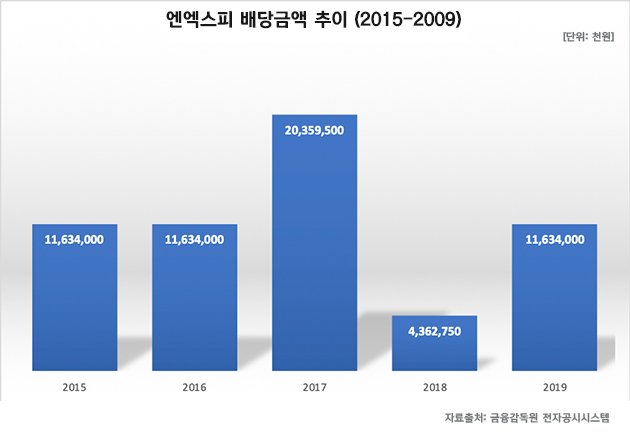

엔엑스피는 지난 2015년부터 2019년까지 꾸준히 배당했다. 2015년과 2016년에는 주당 4000원, 2017년과 2018년에는 각각 7000원과 1500원, 지난해에는 주당 4000원씩 배당을 실시했고 총 배당금액은 위의 그래프와 같다. 2015, 2016년에는 총 116억원, 2017년 204억원, 2018년 44억원, 2019년 116억원의 배당금액을 확인할 수 있다. 엔엑스피의 지분 거의 대부분을 김정주 회장 부부가 소유한 만큼 총 배당금액의 대부분이 오너일가로 들어갔을 확률이 크다.

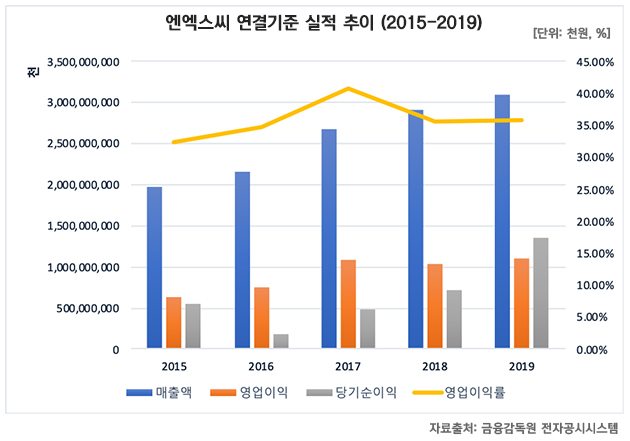

앞서 언급한 대로 게임사업 등에서 실적이 계속 늘어날 수록 김 대표를 비롯한 오너일가로 흘러 들어가는 배당 수익은 계속 늘어난 것이다. 넥슨(일본), NXMH B.V.B.A. 등의 종속기업에서 벌어들이는 수익을 합한 연결기준 실적 추이에 따르면 5년 평균 35.83%의 영업이익률을 기록한 만큼 엔엑스씨가 고액 배당을 실시할 수 있는 근거가 됐다. 비상장사는 한국거래소에 주식이 따로 상장되어 있지 않아 경영 상황에 대한 많은 부분이 공개되어 있지 않고 따로 사외이사가 없으므로 대주주의 의사결정이 회사 경영의 모든 방향을 결정하게 된다. 가족 경영 승계 포기를 선언한 김정주 대표가 이 회사를 통해 오너일가에 비정상적으로 많은 배당을 실시했을 수도 있다. 물론 배당 여부를 결정하고 실시한 것은 엄연이 법적으로 문제는 없다. 그러나 법적인 문제 보다도 자산 규모 5조원을 넘어 선 준대기업 집단에 지정된 넥슨그룹을 좌지우지 하는 엔엑스씨에 대한 오너리스크에 대한 부분을 지적 받을 수 있다는 점을 명심해야 한다.

김정주 대표는 넥슨그룹의 새로운 도약을 위해 인수합병을 선택했다. 그러나 여전히 인수합병의 결과에 대해서는 마냥 긍정적으로 판단하기는 어렵다. 2019년만 하더라도 총 6개의 종속기업이 청산 절차를 밟았기 때문이다. 특히 블록체인 사업에 도전하기 위해 국내 1호 암호 화폐 거래소인 코빗을 세웠지만 미국에 설립한 법인은 1년 만에 청산 절차를 진행하게 되었다. 넥슨그룹의 존폐 여부를 가릴 정도로 위협이 되는 것은 아니지만 새로운 사업 기회 발굴을 성장 동력으로 믿고 있는 김 대표에게 2020년은 어떤 해가 될지 궁금증이 증폭된다.