[진단_JB금융지주 김기홍 회장, 실적성장의 이면(裏面)]①에 이어=앞서 JB금융지주의 은행 자회사(광주은행, 전북은행)들이 국내 타 은행들 대비 높은 대출금리를 통해 영업을 하고 있는 상황을 확인한 바 있다.

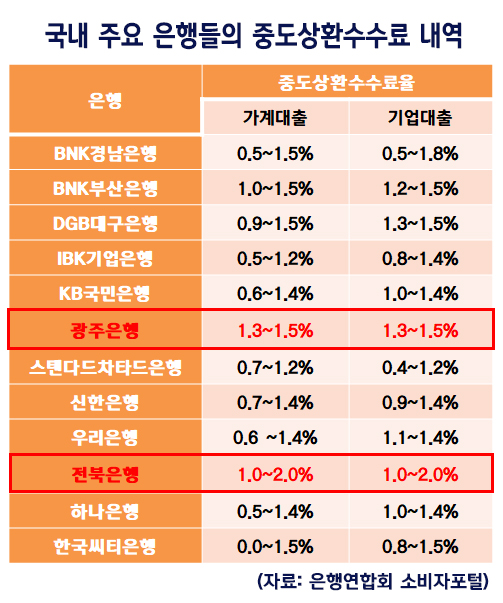

이와 더불어, 광주은행과 전북은행은 중도상황수수료까지 살뜰히 챙기는 모습을 보여주고 있다.

국내 주요 시중은행과 더불어 같은 지방은행들인 BNK경남은행, BNK부산은행 DGB대구은행과 비교해봐도 광주은행의 최저수수료율은 최고치이며, 전북은행의 최고수수료율은 2%로 단연 돋보이고 있다.

이처럼, JB금융지주가 그 동안 내실경영을 목표로 고객들을 대상으로 한 수익성 챙기기에 열을 올렸음에도 불구하고, 2020년 실적이 열악한 대외상황 등으로 하락을 피할 수 없을 것으로 점쳐지고 있어 눈길을 끌고 있다.

경기침체, 코로나19의 여파 서서히 나타날 것…JB금융지주의 1분기 실적예상 엇갈리는 가운데, 장기적인 수익성 악화는 피하기 어려워 보여

현재 아직 발표되지 않은 JB금융지주의 1분기 실적을 두고, 일부 증권사의 리포트에서는 JB금융지주의 이익증가세, 배당매력 등을 꼽으며, 은행업종 최선호주 의견을 유지했다.

그리고 다른 한편에서는 저금리, 경기불황과 코로나19사태 등으로 인한 수익감소와 건전성 악화로 실적악화가 1분기부터 나타날 것으로 전망하고 있다.

결국 이번 1분기 실적에 대해서 의견이 갈리고는 있지만, 양측 모두 공통적으로 JB금융지주가 장기적으로 순이자마진 하락과 대손부담 확대 등으로 인한 이익증가세 감소를 피하기 어려울 것으로 판단하고 있다.

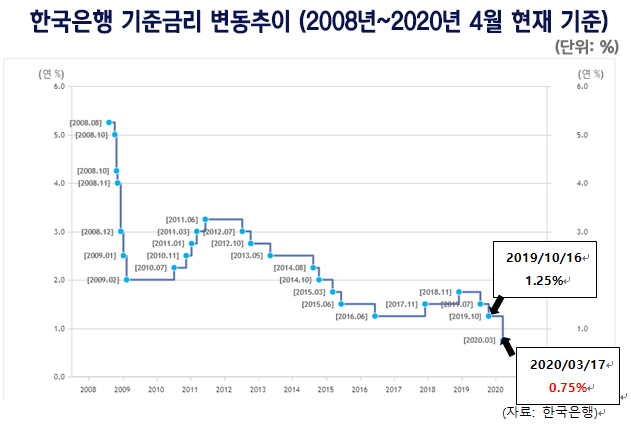

실제로 2020년 3월 17일 한국은행의 기준금리인하로 국내 기준금리가 사상처음으로 0%대에 진입해 0.75%를 기록해 기준금리가 0.5%나 내린 만큼, 국내 은행들의 순이자마진(NIM) 감소가 이어질 것으로 전망되고 있다.

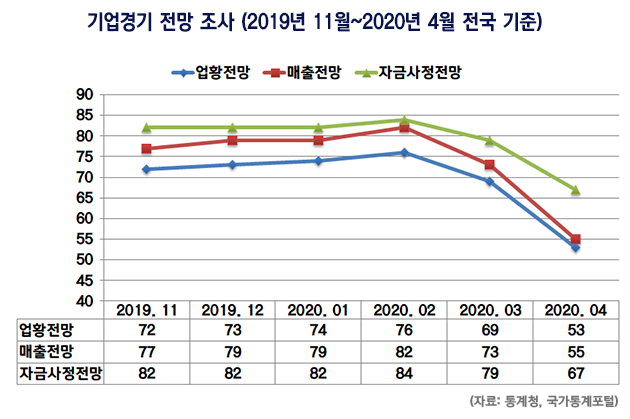

게다가 통계청에서 발표한 전국 각 지역 기업들의 당월 동향 및 익월 전망 등을 조사하여 발표한 기업경기전망조사 데이터를 살펴보면, 전국 기업들의 업황전망, 매출전망, 자금사정전망 등이 가파르게 하락하고 있는 추세로 나타나고 있어, 이는 기업들에 자금을 융통해주고 있는 은행들에게는 건전성 악화로 이어지는 리스크로 다가올 수 있다.

이러한 리스크는 수도권의 일반 시중은행들보다, 중소기업과 일반 소상공인 비율이 높고 지역경제의 기반이 상대적으로 취약한 지방은행들에게 더욱 더 큰 리스크로 다가올 수 있어 상당한 주의가 요구되고 있는 상황이다.

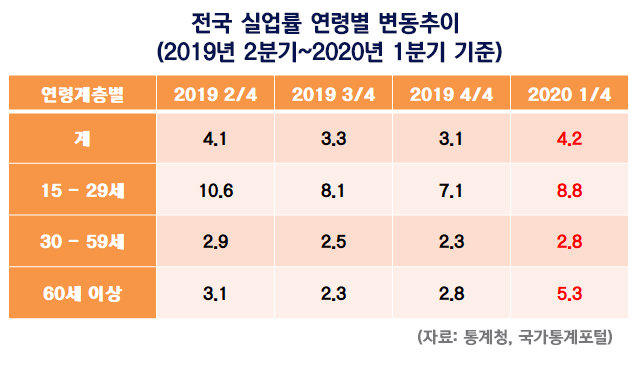

그리고 경기침체와 코로나19사태의 여파로 인한 실업률 증가 또한 은행들에게는 리스크로 작용하고 있어, JB금융지주에게 불리한 대외환경이 지속적으로 연출되고 있다.

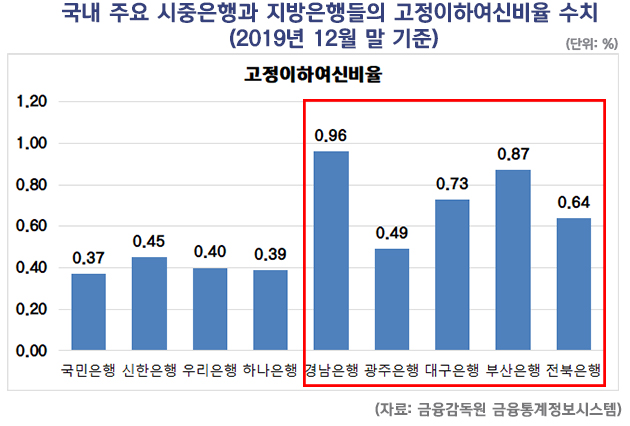

결국 이러한 대외환경속에서 국내 주요 시중은행들보다 상대적으로 자산건정성이 취약한 지방은행들이 우선적으로 타격을 입을 가능성이 크다.

금융감독원의 자료를 살펴보면 19년 12월 말 국내 주요 시중은행들의 고정이하여신비율이 0.40인 반면, 지방은행들의 고정이하여신비율이 0.92로 두배 이상 높은 수치를 기록하고 있기 때문이다.

이는 앞서 말한, JB금융지주의 실적악화(연체율 증가->대손충당금 증가->수익성 악화->실적 및 자산건정성 악화)로 이어질 것이며, 더 이상 JB금융지주가 작년과 같이 단순히 예대금리 차로 실적을 끌어올리기에는 점차 어려운 상황으로 흘러가고 있음을 보여주고 있다.

따라서, JB금융지주 김기홍 회장이 임기 첫해인 2019년에는 예대금리차를 끌어올려 나름의 내실경영을 실천했다고 하면, 올해 20년 더욱 험난한 대외환경속에서 김 회장이 과연 어떠한 경영능력을 선보여 JB금융지주를 내실 있게 이끌어 갈지 귀추가 주목되고 있다.