1965년 광명약품공업사로 시작한 휴온스 그룹은 1987년 광명약품공업주식회사로 법인명을 전환했다. 이후 1999년 광명제약이라는 이름으로 변경한 후 2003년에 이르러 ‘주식회사 휴온스’로 상호를 변경했다. 또한 2006년 12월 19일자로 주식시장에 상장되어 매매가 개시되었으며 2016년 5월 1일을 분할기준일로 하여 본격적으로 지주 체제로 전환했다.

분할 이후 신설회사인 휴온스는 의약품 사업부문 일체를 영위하고 있으며 휴온스글로벌로 사명을 변경한 존속회사는 지주회사로 그 역할을 다하고 있다. 현재 휴온스글로벌은 최대주주인 윤성태 부회장과 김완섭 사장이 각자 대표이사를 맡고 있다. 휴온스그룹이 지주체제로 전환한지 4년차가 된 올해, 휴온스글로벌은 과연 그룹의 컨트롤타워 역할을 잘 수행하고 있는지 점검해 보는 시간을 가져 본다.

쏠쏠한 현금배당과 주식배당, 주주환원정책일까 오너일가 지배력 강화 수단일까?

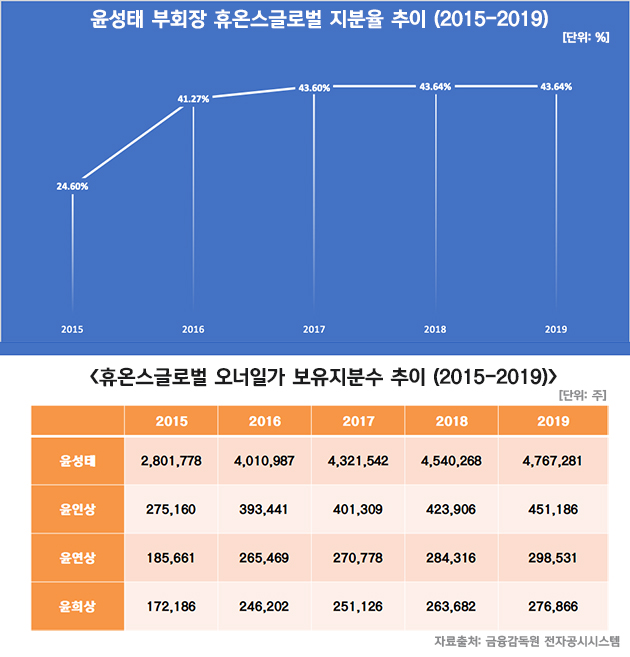

지금의 휴온스글로벌은 고 윤명용 회장으로 현재 대표이사직을 맡고 있는 윤성태 부회장의 부친이다. 고 윤명용 회장이 암으로 갑작스레 별세하며 윤성태 부회장이 33세의 나이에 경영권 승계를 받게 되었다. 윤 부회장이 경영권을 이어 받은 후 휴온스그룹은 엄청난 속도로 성장하기 시작했고 지주체제로 전환하며 휴온스글로벌이 자회사를 관리하게 되었다. 그런데 한 가지 눈에 띄는 점은 휴온스글로벌에 대한 윤성태 부회장의 지분율의 증가세다.

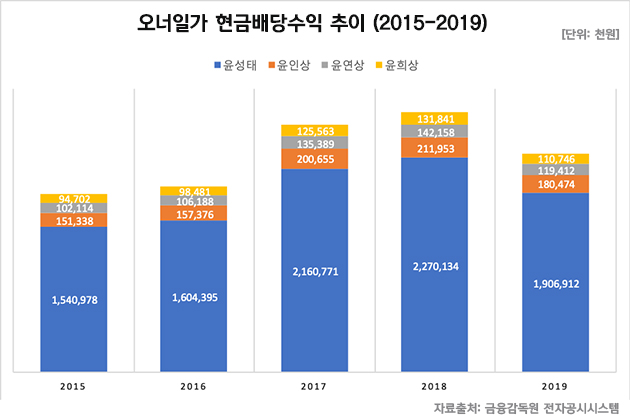

휴온스글로벌은 2015년부터 단 한 차례도 빠지지 않고 현금배당을 실시했으며 2016년부터 지난해까지 주식배당도 함께 실시했다. 2015년 주당 550원, 2016년 주당 400원, 2017년 주당 500원, 2018년 주당 500원, 2019년 400원의 현금배당을, 2016년 주당 0.02주, 2017년 0.05주, 2018년 주당 0.05주, 2019년 0.05주로 주식배당을 일으켰다. 그 결과 윤성태 부회장의 지분율은 매해 증가했다.

한 차례 유상증자로 크게 지분수가 늘어나 2016년 401만987주를 기록했으며 그 뒤로는 매년 주식배당을 통해 지분수가 계속 늘어났다. 2019년에는 476만7281주를 보유하게 되어 지분율이 43.64%로 뛰어 올랐다. 윤 부회장 뿐 만 아니라 그의 세 아들의 보유지분도 점차 늘었고 2019년 말 기준 장남 윤인상 씨는 45만1186주, 차남 윤연상 씨와 막내 윤희상 씨가 각각 29만8351주, 27만6866주가 되었다. 이로써 윤 부회장과 세 아들의 지분율을 모두 합치면 절반 이상인 53.04%가 됐다.

주주환원정책의 일환으로 배당을 매해 실시한다고 하지만 사실상 총배당금액의 절반 수준은 오너일가의 주머니로 들어간다. 가령 2017년 현금배당금총액은 49억원 정도인데 그중 윤 부회장이 22억원, 나머지 세 아들이 약 5억원에 가까운 배당수익을 챙겼다. 순이익이 늘어났던 2018년에는 총 52억원의 배당을 실시했고 이중 윤 부회장과 세 아들이 총 28억원을 가져갔다. 지난해의 경우 총 43억원의 현금배당금총액에서 오너일가로 23억원이 흘러 들어갔다.

이렇게 후한 배당 정책으로 인해 오너家의 지분율이 늘어나 지배력이 강화되고 지갑 채우기에 대한 부분을 고려해 보면 주주환원정책의 의미가 다소 퇴색되는 것이 아닌지 우려되는 부분이다. 그러나 주식배당 등은 주가 상승에도 기여하는 경향이 있기 때문에 휴온스글로벌이 주장한 주주환원정책의 일환이라는 점도 전혀 틀린 이야기는 아니다. 다만 이를 통해 사비를 들이지 않고도 지분을 늘리는 행태가 제약회사를 중심으로 성행하고 있고 실제 오너일가의 지분율이 절반 이상으로 오른데 영향을 미쳤으므로 이에 대한 우려를 완전히 불식시키는 것은 어려워 보인다.

별도재무제표 기준 내부거래에 100% 가까이 의존, 일감몰아주기인가?

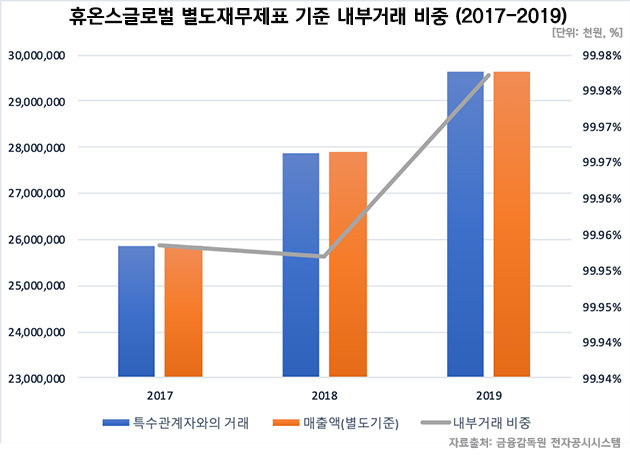

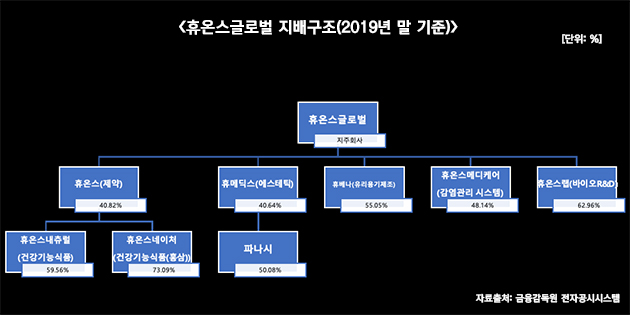

휴온스글로벌의 별도재무제표 상 내부거래 비중은 사실상 100% 수준이다. 2017년과 2018년에는 총 매출액의 99.95%가 내부거래를 통해 발생했으며 2019년 들어서 0.03%p 올라 99.98%가 특수관계자와의 거래를 통해 발생했다. 지주회사는 특수관계자의 배당금 수익 등을 기반으로 하고 있어 내부거래 비중이 높은 편이다. 휴온스글로벌은 인적분할 후 투자, 브랜드수수료, 경영자문수수료, 임대수익 등 지주회사 사업과 함께 보툴리눔 톡신 제품 사업을 함께 영위하고 있다. 즉 어떠한 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 사업지주회사다.

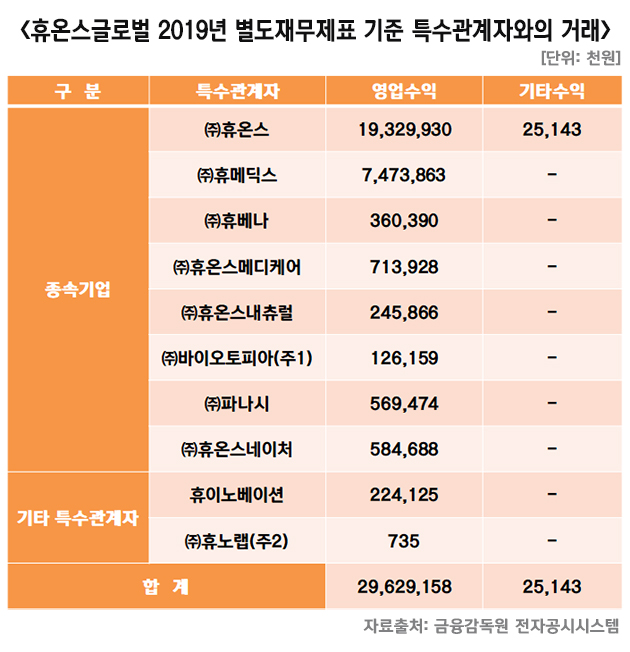

휴온스글로벌은 종속기업과 기타 특수관계자에 대한 영업수익 비중이 배당금수익 등을 포함한 기타수익보다 높다. 별도기준 특수관계자와의 영업수익이 296억원, 기타수익이 2514만원 정도가 발생했다. 2019년 별도기준 매출액이 29억 6360만원이기 때문에 사실상 100% 정도를 종속기업과의 거래를 통해 수익을 내고 있는 셈이다.

최상위 지배기업인 휴온스글로벌은 보툴리눔 톡신 제품을 개발하고 판매하는데 해당 사업 부문에서 종속기업에 대한 영업수익 비중이 높은 것으로 분석된다. 보툴리눔 톡신 제품은 피부과와 성형외과 등 미용의료시장에서 인기를 끌고 있는 상품이며 이외에도 안과, 치과, 재활의학과, 소화기과, 신경과, 비뇨기과, 부인과 등에서 사용되는 제품이다. 이런 특성상 제약 사업을 영위하는 휴온스와 에스테틱 사업을 영위하는 휴메딕스를 중심으로 영업수익을 거두고 있다. 사업지주회사 특성상 지주사업 이외에 따로 영위하는 사업활동은 종속기업을 대상으로 거둔 것으로 풀이된다.

윤성태 부회장이 경영권을 물려 받은 후 급속도로 성장하였고 이에 따라 윤 부회장 및 오너일가가 제약사업 계 주식 부호로 소문이 날 정도로 기업의 덩치가 커졌다. 기업 규모가 커지는 것도 중요하지만 각종 논란으로 인해 기업 가치가 떨어질 수 있는 요소가 많아질 수 있으므로 신중한 경영 활동이 필요해 보인다. 휴온스글로벌 역시 휴온스그룹의 중추역할을 제대로 수행하고 나아가 잡음 없는 3세 경영권 승계로 이어질 수 있도록 노력이 필요할 것이다.

※'휴온스와 윤성태 부회장 지분구조를 보다 ①'에 이어 다음 횟차로는 '휴메딕스(김진환 대표)'에 대해 보도한다.