-7개 주요 카드사 지난해 카드론 42조 돌파

3년 연속 국내 주요 신용카드사 카드론의 대출 속도가 가팔라지고 있다. 어려운 서민 살림에 대출조차 받기 어려운 중·저신용자들이 카드론 대출에 생활고를 의지하고 있는 것으로 풀이된다.

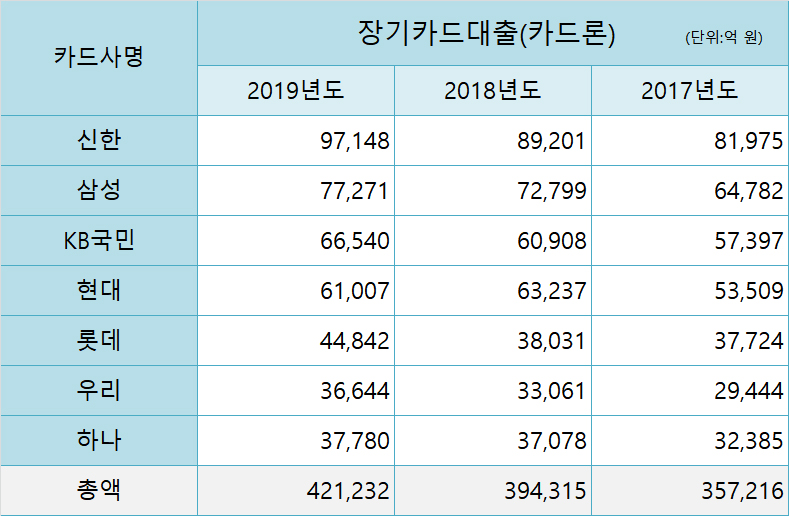

신한·삼성·KB·현대·롯데·우리·하나카드 등 국내 주요 7개사의 지난해 카드론 취급액은 42조1232억 원으로 전년 대비 6.8%(2조6917억 원) 증가했다. 현대카드를 제외한 신한·삼성·KB·롯데·우리·하나카드의 현금대출(카드론·현금서비스) 규모가 매년 커지고 있다.

카드론 대출이 가장 두드러지게 나타난 곳은 신한카드다. 신한의 카드론은 두 해 연속 약 8000억 원씩 증가해 지난해 9조 8148억 원으로 집계됐다. 다음으로 삼성카드가 지난해 7조7271억 원으로 꾸준히 큰 폭(8.9%)으로 증가하고 있다. KB국민카드는 2018년 대비 2019년에는 5632억 원(9.2%) 증가하며 6조6540억 원으로 조사됐다. 현대카드만 2018년 대비 2019년엔 2230억 원(-3.2%) 감소했지만, 여전히 6조 원대를 유지하고 있다.

카드 업계는 수익성 측면에서 현금 대출(카드론·현금서비스)의 대출 증가가 달갑지만은 않다. 정부가 코로나 19사태로 대출 상환을 유예하면서 하반기 실적에 적신호로 작용할 가능성이 커질 수 있어서다. 카드사 입장에선 금융당국이 대출 원금상환을 6개월 이상 유예해주는 정책을 내놓음에 따라 하반기부터 연체율 증가가 우려되고 있다.

비교적 고금리 대출상품인 카드론은 신용도에 따라 한도가 다르며 별도 심사 없이 하루 만에 최대 5000만 원을 받을 수 있어 신용등급 3~6등급 이하인 중·저신용자들이 주로 이용한다. 대출금리는 15~20%로 상당히 고금리 상품이지만 담보없이 쉽고 편리하다는 것, 그리고 중도 상환 수수료 없이 갚을 수 있다는 점 등 때문에 찾는 사람들이 많다.

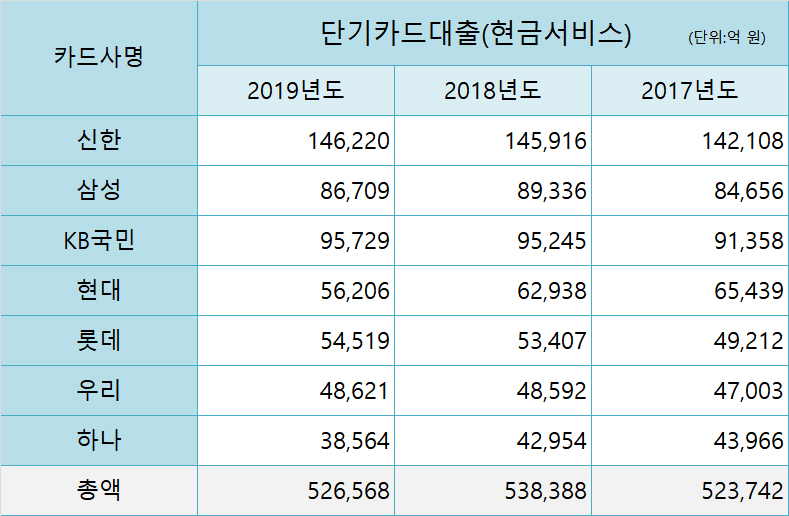

현금서비스는 카드론에 비해 증가 폭이 크진 않지만 대출 규모는 카드론 대비 매년 약 10조 원 이상의 큰 금액이 대출되고 있다.

신한카드의 현금서비스는 지난해 14조6220억 원으로 7개사를 합산한 금액 52조6568억 원 중 27.7%라는 큰 비중을 차지한다. 다음으로 KB국민카드가 지난해 9조5729억 원으로 전년 대비 소폭(-0.5%) 감소했다. 현대카드는 2017년에 역대 최고치인 6조5439억에 달했으나 이후 하락세로 지난해 5조6206억 원으로 2017년 대비 약 1조 감소했다.

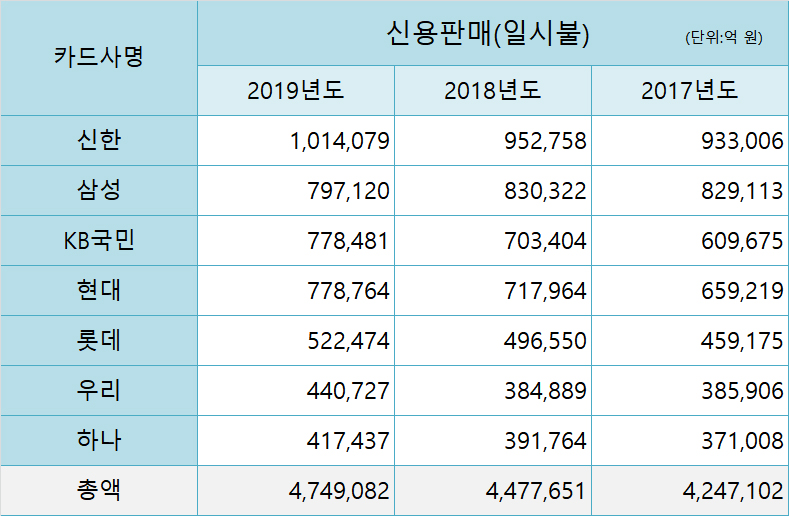

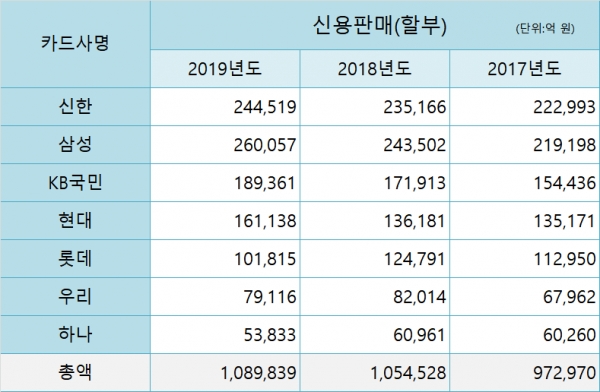

KB·신한카드는 신용판매(일시불, 할부)와 현금 대출(현금서비스, 카드론) 금액이 매년 꾸준히 증가하고 있다. 이중 신한카드는 실적이 매년 약 2배씩 증가하더니 지난해 총 150조 원을 돌파했다. 뒤를 이어 삼성카드가 지난해 총 122조를 기록했지만 전년 대비 1조 4802억 원 감소했다. KB국민카드는 2017년 대비 2018년에 큰 폭(11.3%)으로 증가하며 지난해 전년 대비 9조8641억 원 증가해 총 113조로 집계됐다.

신용카드 카드론은 당장 급전이 필요한 사람들에게는 손쉽게 이용할 수 있다는 장점으로 매년 규모가 커지고 있다. 하지만 높은 금리로 인해 개인채무자들의 빚은 눈덩이처럼 불어날 우려를 만든다. 이 때문에 이곳 저곳에서 ‘빌리고 갚고’를 반복하는 다중채무자가 되는 악순환 또한 이어지고 있어 이용에 신중을 기해야 할 것으로 보인다. 최근 코로나19 사태로 인해 서민의 경제생활은 더 피폐해 지고 있어 정부의 서민 경제 살리기가 무엇보다 시급한 상황이다.