[뉴스워커_기업분석] 하나금융투자(대표: 이진국)는 1968년 12월 설립된 한국투자공사를 근간으로 1977년 1월 대한투자신탁으로 설립 등기했다. 2000년 6월 증권업으로 전환하여 대한투자신탁증권으로 사명 변경한 후 3년이 지나 대한투자증권으로 다시 한 번 사명이 바꾸었다. 이후 2005년 12월 1일자로 하나금융지주의 자회사로 편입되었다. 2008년 12월 하나IB증권을 흡수합병하여 2015년 최종적으로 하나금융투자가 되었다. 1년 뒤 하나선물을 흡수합병했고 2019년에는 종합금융투자사업자로 지정됐다. 하나금융지주가 100% 지분을 보유하고 있는 하나금융투자는 사상 최대의 실적 기록으로 초대형 IB로 거듭나고 있다. 그러나 외형 성장 과정에서 파생결합증권이나 부동산PF 등과 관련된 리스크도 증가하고 있어 주의해야할 문제가 되고 있다.

ELS발행잔액 자기자본 100% 초과, 자본 확충에 전력

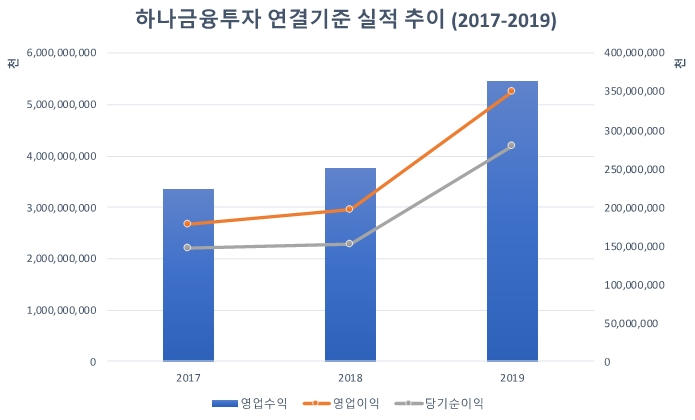

하나금융투자의 실적은 2017년부터 시작해 3년간 우상향 곡선을 탔다. 특히 2018년과 2019년 사이 실적 상승 폭이 매우 큰 것으로 나타났다. 2018년 영업수익 3조7743억원에서 1년 만에 44.4% 늘어나 5조4515억원을 기록했다. 지난해 영업이익 및 당기순이익은 전년 대비 각각 77.1%, 84.6%씩 상승해 실적 경신을 이어나갔다.

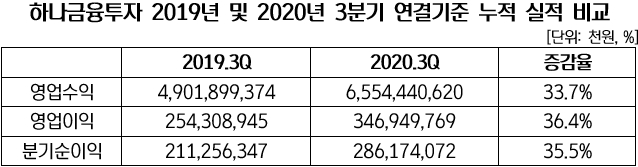

올해 3분기 말 누적 영업수익은 6조5544억원으로 이미 전년도 영업수익 1년치를 갈아엎었다. 지난해 9월 말 누적 영업이익과 분기순이익 역시 전년 동기 대비 36.4%, 35.5% 만큼 증가했다. 초대형 IB 타이틀에 이름을 올린 하나금융투자의 실적 호조의 주요 요인은 WM부문과 IB부문에서의 약진이었다.

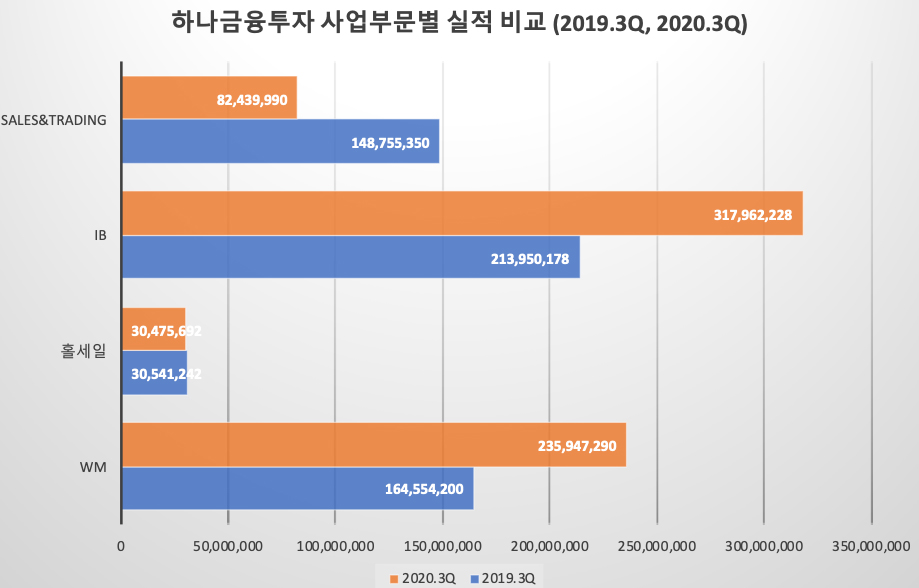

위 그래프에서 확인할 수 있듯이 IB, WM 부문에서 눈에 띌 정도로 어마어마한 순영업수익을 거둬 들였다. Sales&trading 부문에서는 되레 순영업수익이 663억원 가량 줄어들었고 홀세일 부문은 두 해 실적 차이가 거의 없다. 반면 IB부문에서 전년 동기 대비 48.6% 늘어나 3180억원으로 상승했다. WM부문에서도 2019년 3분기 말 누적 순영업수익 1646억원에서 714억원 증가해 2359억원을 달성했다. 이 두 사업 부문 덕분에 최대 실적을 낼 수 있었다. 하지만 실적 상승은 긍정적이지만 이면에 리스크 우려도 빼놓을 수 없다.

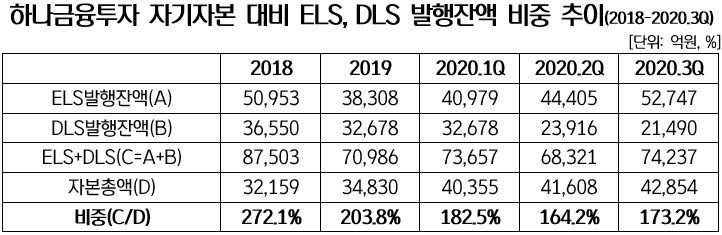

공사모 ELS, DLS 발행잔액 합계액은 2018년부터 올 3분기까지 단 한 번도 100% 이하로 내려간 적이 없다. 2018년 ELS, DLS 발행잔액은 8조7503억원으로 자본총액 대비 거의 세 배였다. 비중만 두고 보면 점차 줄어들고 있긴 하다. 하나금융투자는 파생결합증권 발행잔액을 줄이려는 노력했기 때문이다. 실제 올해 반기 말 기준 6조8321억원으로 2018년 대비 2조원 가까이 줄어들었다. 그러나 지난 9월 말 ELS 및 DLS의 발행잔액은 7조4237억원으로 다시 늘며 위험성도 덩달아 커졌다. 자본총액 비중이 6월 말 기준 164.2%까지 낮췄으나 3개월만에 173.2%로 높아졌다.

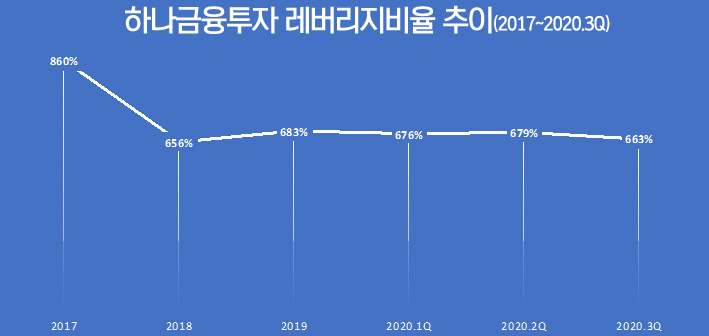

금융당국은 파생결합증권 관련 리스크를 관리 차원에서 레버리지 비율 계산 시 ELS, DLS에 대한 가중치를 더 강화시켰다. 이 방안에 따르면 자기자본 대비 ELS, DLS 발행잔액이 50% 초과분부터 200%까지 단계적으로 부채 반영비율이 높아진다. 파생결합증권 발행잔액 비중이 높을수록 레버리지비율이 크게 올라 건전성 악화를 막기 위한 규제다. 하나금융투자의 현재 레버리지비율은 2017년 860% 대에서 많이 감소 된 600% 후반대를 유지하고 있다.

그러나 앞서 지적한 대로 하나금융투자의 ELS, DLS 발행잔액이 자본총액에서 차지하는 비중이 높아 새로운 레버리지비율 계산 과정에서 불리할 수 있다. 다만 초대형 IB에 진입한 만큼 자본 확충이 비교적 용이하여 당장 큰 문제는 없을 전망이다. 그러나 선제적 리스크 관리는 고객의 신뢰와 직결되어 있으므로 꾸준한 관리는 반드시 뒤따라야 한다.

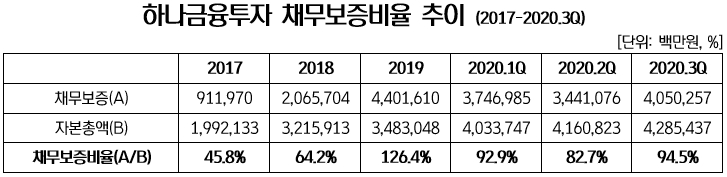

3분기 말 채무보증비율 94.5%, 조정유동성비율 관리 필요해

2018년부터 증권업계에서 전반적으로 시작한 우발채무 증가 현상은 하나금융투자도 피하기 어려웠다. 실적 견인에 큰 영향을 미쳤던 부동산PF 때문이었다. 2017년만 하더라도 채무보증 한도가 자본총액 절반에도 미치지 않았다. 이듬해 채무보증비율이 64.2%로 껑충 뛰더니 급기야 2019년 말에는 126.4%로 급격히 올랐다. 이후 자본 확충과 우발채무 감축으로 100% 아래로 떨어졌다. 하지만 2분기까지 3조4411억원으로 줄어들었던 채무보증 한도가 3분기 4조503억원으로 다시 증가했다. 이 탓에 3분기 말 채무보증비율이 94.5%로 상승했다. 100%에 가까운 수준이다.

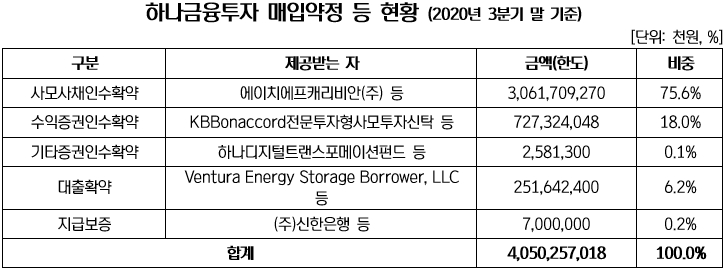

하나금융투자 매입약정 등 우발채무에서 가장 큰 비중을 차지하는 것이 사모사채 인수확약이다. 이는 채무보증 중 75.6%로 금액만 해도 3조617억원이다. 사모사채 인수확약은 유동화와 관련해 가장 위험한 신용공여 방식 중 하나로 알려져 있다. 유동성과 관련된 문제를 무시할 수 없는 상황이다.

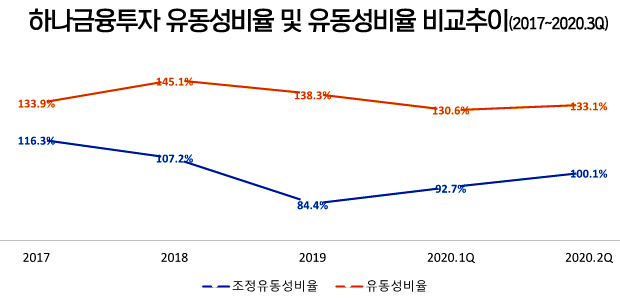

유동성비율만 가지고 보면 2017년부터 올해 반기 말까지 130% 이상 수준을 유지하고 있다. 하지만 채무보증까지 고려한 조정유동성비율(3개월 내 자산/(3개월 내 부채+우발부채))은 이와 다른 양상을 보이고 있다. 채무보증 한도가 높지 않던 2017년 조정유동성비율은 116.3%로 준수했으나 그다음 해부터 빠른 속도로 감소했다. 채무보증비율이 100%를 훌쩍 넘은 2019년에는 84.4%까지 떨어졌다. 하지만 채무보증비율 관리에 신경을 쓴 2020년 상반기에 다시 100% 수준을 회복했다. 하지만 앞서 지적한 대로 3분기 채무보증 한도가 늘어나 조정유동성비율은 다시 하락했을 가능성이 있다. 즉 유동성 관리에 소홀해서는 안 된다는 뜻이다.

하나금융지주 내 수익성 강화의 주역으로 떠오른 하나금융투자는 몸집이 큰 증권사로 각종 리스크에도 유연하게 대처할 능력을 갖추고 있는 것으로 보인다. 다만 증권업계의 잇따른 사건사고가 발생하며 고객의 신뢰가 바닥치고 있다. 금융 회사는 고객의 신뢰를 기반으로 마련되어야 하므로 수익 증대 못지 않게 리스크 관리에 적극적으로 힘써야 할 것이다.