[뉴스워커_기업분석] 우리관리(대표:노병용)는 1980년 1월 공동주택과 일반건물 시설관리를 영업목적으로 한일주택관리 사명으로 설립되었으며 2002년 7월 현대종합관리, 신성관리를 흡수합병함에 따라 지금의 우리관리가 됐다. 공동주택 이외에도 주상복합건물과 아파트형공장 및 상가 관리 등이 포함되며 사업 범위가 확장됐다. 아파트 관리 업무 중 80% 가까이를 우리관리가 맡고 있는 것으로 알려졌다. 우리관리의 종속회사 중 몇 곳은 특수관계자, 특히 지배회사인 우리관리와의 거래로 수익을 창출하고 있다. 또 이를 기반으로 쌓인 이익잉여금의 일부를 지배기업에 다시 배당수익으로 지급했다. 우리관리와 종속회사의 다소 수상한 거래 구조는 최종적으로 오너경영인 노병용 대표가 수십억원대 배당수익을 수령하며 최종 수혜자로 올라설 수 있었다.

종속회사 내부거래 만연.. 지배사 곳간에 ‘배당금’ 차곡히 쌓아주는 중..

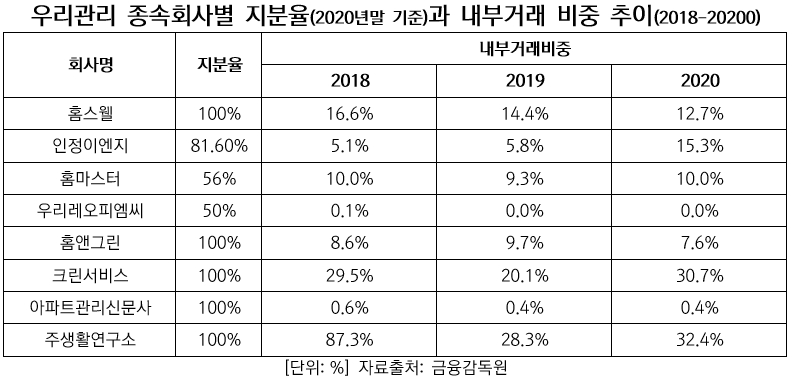

2020년 감사보고서에 따르면 우리관리의 종속회사는 홈스웰, 인정이엔지, 홈마스터, 우리레오피엠씨, 홈앤그린, 크린서비스, 아파트관리신문사, 주생활연구소가 있다. 홈스웰은 2019년부터, 크린서비스는 2020년부터 감사보고서를 작성하고 있다. 우리관리 감사보고서를 참고해 종속회사별 내부거래 비중을 계산한 결과 우리레오피엠씨와 아파트관리신문사를 제외한 나머지 모든 계열사에서 최대 30% 이상의 내부거래를 하고 있는 것으로 조사됐다.

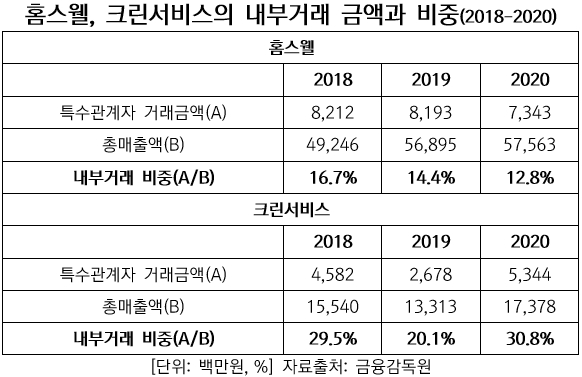

2004년 3월 아파트, 백화점, 고급 주상복합건물 등의 건물관리와 청소용역업, 소독방제업, 시설경비업 등을 사업 목적으로 둔 홈스웰은 100% 우리관리에 종속된 회사다. 이 회사의 2018년 총매출액 492억원 중 82억원이 특수관계자와의 거래에서 비롯됐으며 그중 우리관리로의 매출이 가장 많았다. 이후 내부거래 비중이 점차 줄었지만 2020년에는 총매출액 12.8%인 73억원이 지배회사와의 거래였다. 모든 계열사 중 일감몰아주기가 제일 심각한 회사 크린서비스는 2013년 아파트, 백화점, 고급 주상복합건물 등의 건물관리, 청소용역업, 소독방제업, 시설경비업 등을 영위하고 있다. 크린서비스의 내부거래 비중이 2018년 29.5%에서 2019년 20.1%로 줄었지만 2020년에는 30%를 넘어서며 급상승했다. 매출 규모가 늘었지만 2019년 내부거래 금액이었던 27억원이 1년 새 53억원으로 크게 증가했기 때문이다. 크린서비스의 내부거래 주요 대상도 홈스웰과 마찬가지로 우리관리였다.

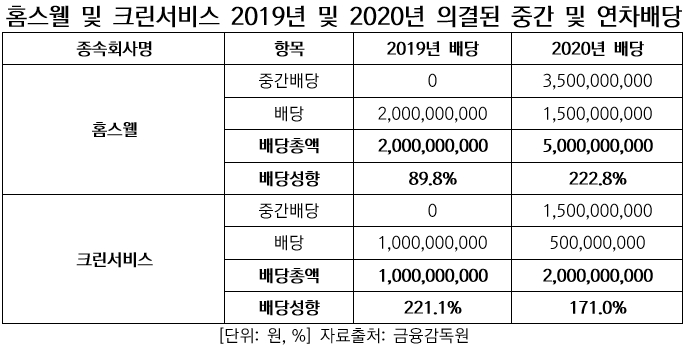

홈스웰, 크린서비스의 감사보고서에서 확인된 2019년 및 2020년 중간 및 연차 배당을 살펴보면 배당성향이 의아할 정도로 높다. 홈스웰의 배당성향은 2019년 100% 미만이었으나 1년 후 순이익의 2배가 훌쩍 넘는 금액을 배당금으로 의결했고 당연히 총 배당금액은 지배회사인 우리관리로 돌아갔다. 크린서비스는 2019년부터 2년 내내 순이익보다 훨씬 더 크게 배당을 우리관리에 지급했다. 30%가 넘는 일감몰아주기가 일어난 2020년에도 어김없이 20억원의 배당금이 책정됐다. 다른 종속회사에 비해 일감몰아주기 상대적으로 만연한 두 곳의 높은 배당성향은 우리관리에 절대적으로 유리했다.

자회사 고액 배당으로 두둑이 곳간 채운 우리관리, 최종 수혜자는 오너일가?

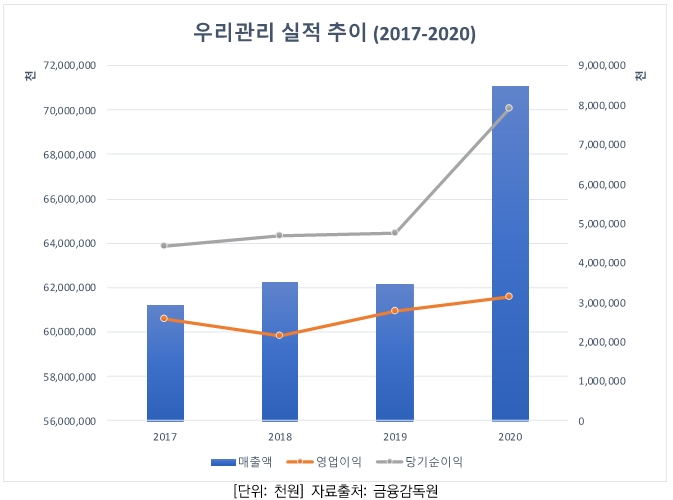

아파트 등 공동주택 관리 시장에서 우리관리는 시장 선점자로서 우세한 입지를 다지고 있다. 해당 업계는 몇 군데 회사가 시장 점유율을 90% 이상 차지하고 있으며 우리관리는 그중에서도 압도적인 점유율을 확보하고 있다. 2017년부터 2019년까지 매출 성장이 다소 답보 상태였으나 2020년 들어 711억원대로 급등하며 외형 성장했다. 다만 같은 해 영업이익은 매출액 증가 속도를 따라잡지 못해 영업이익률은 2019년 4.5%와 비슷한 4.4%였다.

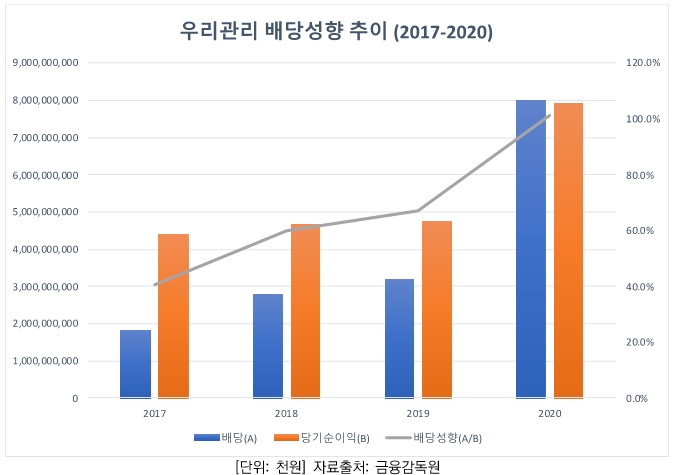

우리관리의 배당성향 추이는 2017년부터 지난해까지 계속 늘어난 것으로 보인다. 2017년 주주총회 결과 180억원의 배당이 결정됐으며 배당성향은 40.8%였다. 다음 해에도 배당성향이 상승하기 시작했고 2019년에는 67.2%까지 높아졌다. 2020년에는 당기순이익 대비 79억원 대비 80억원의 배당이 지급되며 배당성향은 100%를 넘어서 101.1%까지 치솟았다. 1년 만에 33.9%p나 늘어나게 됐다. 이익잉여금을 기반으로 지급되는 배당은 주주환원 정책의 일환으로 보이기는 하나 이곳은 비상장사 특성상 오너일가가 대부분의 지분을 보유하고 있어 주주환원 정책만으로 고액의 배당금 결정을 설명하기는 힘들어 보인다.

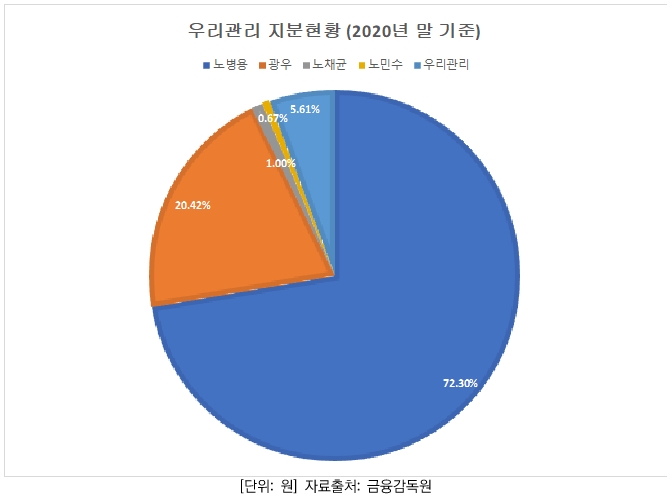

2020년 감사보고서에서는 노병용 대표가 72.3%의 지분율을 차지해 최대주주로 확인된다. 2대 주주는 광우라는 회사로 지분율 20.42%다. 나머지는 우리관리가 5.61%, 친인척관계로 추측되는 노재균, 노민수 씨가 각각 1%, 0.67%의 지분을 갖고 있다. 이런 지분 구조 하에서 고액 배당은 결국 오너경영인인 노 대표가 최종적인 수혜자로 떠오를 수밖에 없다. 노 대표를 비롯해 친인척 관계로 예상되는 오너일가의 지분만 합쳐도 73.97%이므로 배당 대부분이 오너일가 지갑으로 돌아가는 셈이라 할 수 있다. 법적인 문제가 없다 하더라도 오너일가의 사익 편취에 대한 의문은 여전히 해결되지 않는 상황이다.

아파트 등 각종 건물 관리의 고급화 전략이 갈수록 심화되는 가운데 우리관리는 기존의 탄탄한 점유율을 점유하고 있으나 신생 경쟁 업체 등의 빠른 성장을 견제해야 한다. 현재의 막대한 점유율만으로 긴장의 끈을 놓거나 안도하기보다 향후 회사 규모의 성장 가능성까지 고려해야 한다. 오너일가에 일방적으로 유리한 각종 의사 결정은 득 보다 실이 될 수 있다는 점은 성장 과정에서 중요히 여겨야 할 사항일 것이다.