각종 캐시백, 포인트 적립 등 신용카드를 활용할 시 얻을 수 있는 장점이 많지만, 체크카드와 대비되는 신용카드의 최대의 장점은 ‘할부 거래’가 가능하다는 점이다.

신용카드 할부 거래는 재화 구매 시 일반적으로 2~3개월 길게는 24개월까지 카드 대금 지불을 유예할 수 있는 서비스로 재정 상태에 맞춰 금액을 납부할 수 있기에 소비 부담을 줄일 수 있다.

하지만 신용카드 할부는 당장의 부담은 줄여줄 수 있지만, 적지 않은 수수료 부담으로 인해 지출 관리에 실패할 경우 반대로 재정에 큰 영향을 미치기도 한다.

신용카드 사용자들의 안전한 소비를 위해서는 신용카드 할부 수수료 계산이 필수적이지만, 막상 카드사는 명확한 할부 수수료율 계산 방법을 공개하지 않고 있다.

신용카드 할부 수수료의 경우 보통 할부 기간, 개인의 신용점수, 카드 이용실적에 따라 상이하다. 카드사별 수수료는 매출 전표 등을 통해 확인할 수 있지만, 실제 고객이 부담하게 되는 할부이율은 정해진 공식이 없기에 고객은 자신의 소비 금액을 정확하게 예측하기 어렵다.

이에 소비자에 부과되는 할부수수료의 범위가 넓을 뿐 아니라 신용등급이 낮은 경우엔 할부 수수료율이 지나치게 높은데도 불구하고 소비자가 쉽게 할부수수료율을 확인할 수 없기에 신용카드 할부수수료 체계를 개선해야 한다는 지적이 나오고 있다.

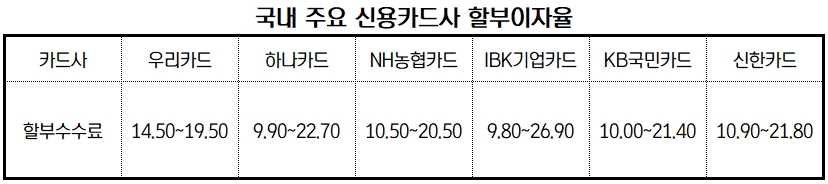

BC카드에서 공개한 카드사별 할부 수수료에 따르면 카드사별 수수료율은 신한카드(10.90%~21.80%), 국민카드(10.00%~21.40%), 우리카드(14.50%~19.50%), 하나카드(9.90%~22.70%), 농협카드(10.50%~20.50%), IBK기업카드(9.80%~26.90%) 등으로 대부분의 카드사에서 고객 등급별 수수료율 및 기간별 가산금리(3개월 이상 이용 시 할부이용개월수에 따른 가산수수료율 부과)를 포함해 운용하고 있다.

한 카드사 관계자는 “할부 거래를 했을 때 신용점수, 카드 이용실적, 할부 기간 등에 따라 할부 수수료가 다른 것이 맞으며 각사가 개별기준으로 운영을 하는 것으로 알고 있다”라며 “공동으로 적용되는 기준이 없다”고 설명했다.

관계자는 “카드사마다 다른 기준의 지표로 수수료를 시스템화 해 놓은 것으로 알고 있다”라며 “카드사에 따라 카드 사용 기간, 한도 등이 할부 수수료에 영향을 미치기도 한다”고 밝혔다.