[뉴스워커_기업분석] 해방 직후인 1945년 9월 국내외 와이어로프, 경강선 등 특수선재 제품의 생산 등을 주 영업 목적으로 홍종열 고 명예회장이 고려제강을 설립했다. 1976년 4월 한국거래소 유가증권시장에 상장했고 고려제강그룹의 중심인 고려제강은 차남 홍영철 회장이 경영권을 물려받았다. 1948년 5월 29일생인 홍 회장은 고령에도 경영 활동을 이어나가고 있다. 그러나 2020년 고려제강의 사업보고서에 따르면 이사회 출석률은 0%로 단 한 번도 이사회 참석을 하고 있지 않다. 오너 3세 홍석표 씨가 경영권을 이어받을 것으로 예측되는 가운데 그룹 내 계열사간에 심각한 수준의 내부거래와 오너 일가가 지분 참여한 계열사 위주로 고액 배당을 실시해 눈길을 끈다.

해소되지 않는 일감몰아주기도 모자라 심각한 특수관계자간 배당수익 의존도

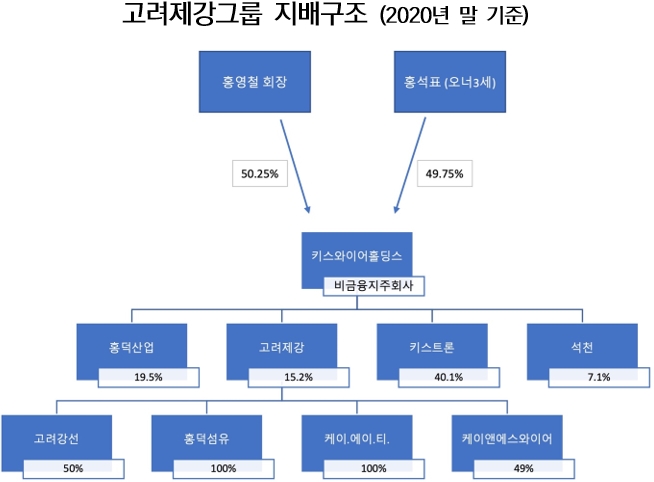

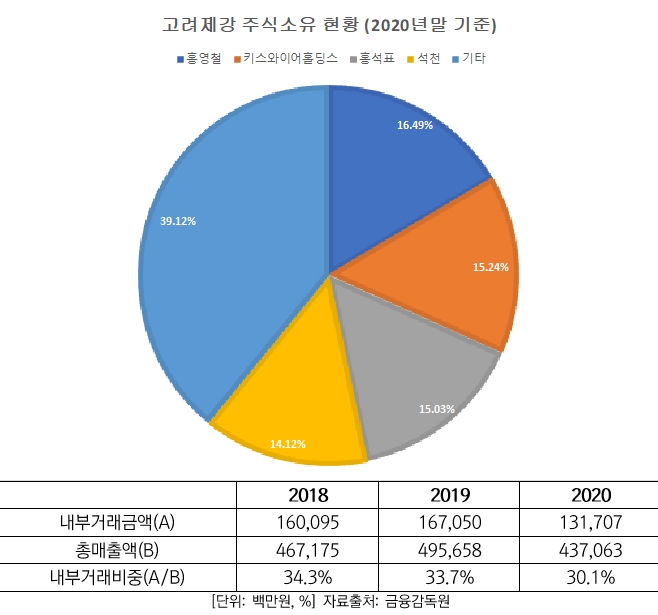

고려제강그룹의 지배 정점에는 키스와이어홀딩스가 있다. 이곳은 홍영철 회장이 50.25%, 자녀 홍석표 씨가 49.75%을 보유해 사실상 오너일가의 가족 회사다. 키스와이어홀딩스는 고려제강 이외에도 홍덕산업과 키스트론, 석천의 지분도 소유하고 있다. 또 석천, 홍덕산업, 고려제강 사이에도 지분 관계가 존재한다. 그룹 내 홍 회장 일가 개인적으로도 홍덕산업, 석천, 고려제강 등에 지분을 소유하고 있는 상태다. 문제는 이 회사들 중심으로 특수관계기업끼리 내부거래 비중이나 배당 수익 의존도가 높다는 것이다.

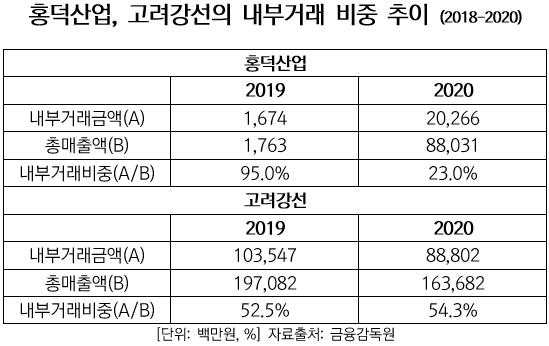

여러 회사를 흡수합병해 스틸코드, 비드와이어, 와이어쏘우의 제조와 판매 사업을 승계받은 홍덕은 지주사업 및 부동산매매임대업을 하는 홍덕을 합병한 홍덕산업은 내부거래의 온상으로 논란거리였다. 합병이 이루어지기 전인 2019년 매출액의 95%가 내부거래였다. 그나마 합병을 하며 그 비중이 크게 줄어 23%까지 떨어졌다. 하지만 고려제강의 지분을 소유한 홍덕산업은 내부거래 규제 기준에 해당하기에 규제에 대비해야 한다. 고려제강의 자회사 고려강선도 매출액 절반이 일감몰아주기로 구성되어 있다. 이곳의 내부거래 비중은 2019년과 2020년 각각 52.5%, 54.3%였다.

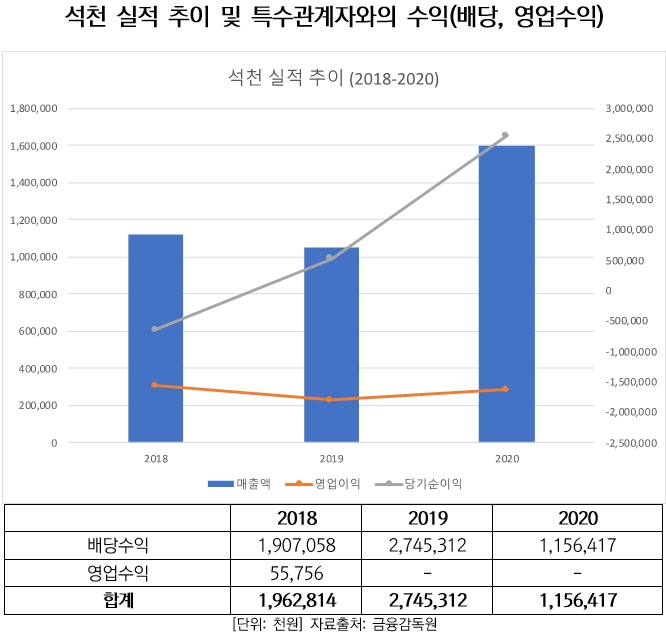

스틸코드와 비드와이어 제조 및 판매업과 부동산 임대업을 영위하는 석천은 수익 구조는 다소 의아하다. 이곳은 2018년부터 2020년까지 3년 내내 영업 손실을 내고 있었다. 그러나 영업외손익까지 반영한 당기순이익은 반대의 모습이다. 2018년 이후부터 순이익으로 다시 돌아왔을 뿐만 아니라 순이익의 폭도 많이 개선되었다. 이것이 가능했던 것은 석천의 주주인 고려제강, 홍덕산업으로부터 막대한 배당수익을 챙겼기 때문이다. 종속기업 석천솔라파워도 배당을 지급한 2019년에는 27억4531만원의 배당수익이 발생했는데 이는 당해 10억5158만원의 매출액보다도 약 17억원 더 많다. 즉 자체적인 영업 활동이 아닌 관계기업으로부터 받는 배당수익이 이 회사를 존속하게 하고 있는 셈이다. 14.12%로 고려제강 주요주주인 석천의 배보다 배꼽이 큰 격의 배당수익 역시 규제의 칼날로 직격탄에서 자유롭지 않다.

그룹 내 핵심인 고려제강도 30% 이상이 특수관계기업과의 거래에서 비롯되며 개선의 필요성이 보인다. 그 비중이 2018년부터 34.3%, 33.7%, 30.1%로 점차 낮아지고 있지만 안심하기 이르다. 고려제강은 현재 홍영철 회장 부자의 지분율만 해도 총 31.52%다. 기타 오너일가와 특수관계기업의 지분율을 합치면 지분율 60.88%에 달한다. 절반 이상이 특수관계자인 고려제강이 상당한 일감몰아주기로 매출을 올리는 것은 긍정적으로 평가받기에 어려운 부분이다.

오너일가 지분 참여 계열사의 수상한 배당성향, 최종 수혜자 홍 회장 일가

고려제강그룹 중 오너일가에서 직접 지분 참여한 주요 계열사는 석천, 고려제강과 키스와이어홀딩스 등이다. 유독 이 네 곳에서 이해하기 어려운 수준의 배당성향을 내리 기록하고 있어 눈길을 끈다.

계열사로부터 배당수익으로 겨우 순손실을 만회한 석천은 이익잉여금을 쌓아 자본력을 강화하기도 전에 다시 배당금으로 주총에서 결정됐다. 영업손실 난 상태에서 순이익에 기여한 특수관계기업이 지급한 배당이 결국 홍영철 회장 일가 및 주요 계열사의 곳간으로 돌아갔다. 총 52.44%로 석천 최대주주인 홍영철 회장과 홍석표 씨에 전적으로 유리한 결과다. 가령 적자였던 2018년에도 6억6300만원의 배당이 지급된데 이어 2020년에는 순이익의 2.6배의 배당금을 결의했다. 키스와이어홀딩스는 배당금을 지급할 주주는 홍 회장과 아들 홍석표 씨 둘 뿐인데 배당성향이 3년 사이 증폭했다. 2018년 9.8%였던 배당성향은 3년 새 100%의 선을 뚫었다. 네 곳 중 유일한 상장사인 고려제강 역시 배당성향은 2020년을 기점으로 50%를 초과했다. 특수관계자가 총 67.38%, 소액주주가 24.79%의 지분율을 고려했을 때 주주환원 정책이라는 이유로 배당성향 증가를 설명하기에 어려운 점이 있다.

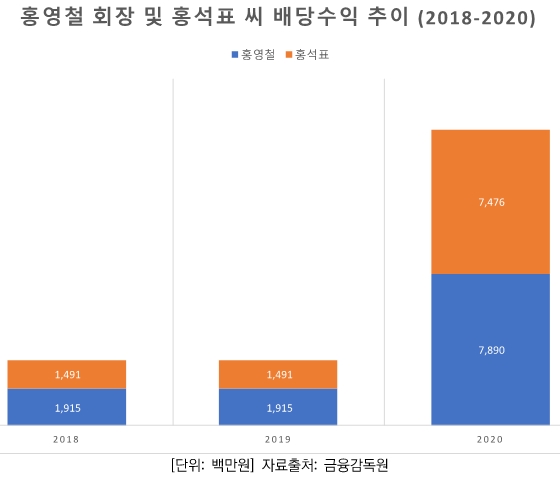

얽히고설킨 계열사 간 일감몰아주기와 배당 실시로 결국 이득을 본 건 오너일가다. 2018년 홍 회장이 석천, 키스오이어홀딩스, 고려제강 세 곳에서 수령한 배당 수익만 해도 19억원 이상이며 아들 홍 씨는 15억원 정도다. 2019년까지도 배당수익으로 꽤나 짭짤한 수익을 챙겼지만 2020년 이들 부자가 챙긴 총배당금은 약 154억원이었다. 홍영철 회장은 78억9천만원, 홍석표 씨는 74억7600만원가량의 배당금을 수령해 그야말로 돈방석에 앉았다. 2020년 홍덕과 홍덕산업의 합병 이후 결정된 홍덕산업(홍영철 외 3인 46.19%)배당도 112억원으로 상당하기에 오너일가 개인이 챙겨간 배당은 위 그래프보다 더 많을 것으로 추측된다.

고려제강그룹은 오너일가가 직접 지분 참여한 계열사 중심으로 만연해 있는 일감몰아주기와 지나친 배당 수익 수령으로 오너리스크의 씨앗을 품고 있다. 복잡한 순환출자로 구성된 지배구조 상 오너일가 개인이 금전적 이득을 취하고 있는 행태는 기업 규모가 커질수록 더욱더 규제로 옥죄이는 현상만을 초래할 뿐으로 주의가 요구된다.