OK저축은행은 총자산 규모 2위의 저축은행이다. OK저축은행의 총자본은 2019년 7조2918억원에 불과했지만 2021년 1분기 기준 10조원을 눈앞에 두고 있다.

다만 거래자수 증가세가 제자리 걸음인데다가 올해 1분기에는 오히려 감소한 모습을 보였다. 반면 100%를 초과하던 예대율은 올 1분기 들어 98%대까지 떨어지면서 안정권에 들어간 것으로 보인다.

OK저축은행은 OK금융그룹의 계열사다. OK저축은행의 전신은 예주저축은행이다.

<뉴스워커>는 현재 저축은행 업계 2위에 머무르고 있는 OK저축은행의 이모저모를 공시를 기준으로 되짚어 봤다.

OK저축은행, 총자본 급성장… 당기순이익도 늘어

OK저축은행은 오케이홀딩스대부의 종속기업이다. 2020년 기준 대주주는 OK홀딩스대부로, 지분율은 98%다. 2대주주인 아프로파이낸셜대부는 2%의 지분을 갖고 있다.

지배기업인 OK홀딩스대부의 대주주는 최윤 회장이다. 최 회장은 대한럭비협회 회장도 맡고 있다.

2021년 1분기 기준 OK홀딩스대부의 종속기업으로는 OK저축은행, OK캐피탈, OK신용정보 등이 있다.

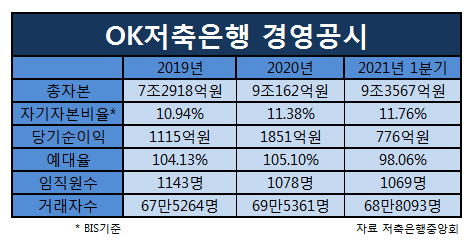

OK저축은행의 총자본은 2019년 7조2918억원에서 2020년 9조162억원, 2021년 9조3567억원으로 가파르게 규모를 키우고 있다.

당기순이익도 크게 늘어 2019년(1115억) 대비 2020년 736억원 늘어난 1851억원을 기록했다. 2021년 1분기 기준 당기순이익은 776억원이다.

이처럼 OK저축은행은 총자본과 당기수순이익이 늘고 있는 가운데 빨간불이 불어왔던 예대율 관리도 어느 정도 안정화된 모습을 보였다.

자기자본비율 11%대… 예대율 관리 한숨 돌려

OK저축은행의 BIS기준 자기자본비율은 11% 전후를 유지하고 있다.

2019년 10.94%까지 떨어졌던 자기자본비율은 2020년 11.38%, 2021년 1분기 11.76%로 나타났다.

올해부터 100%로 기준이 강화된 예대율 관리는 일단 한숨 돌린 모양새다. 예대율은 은행의 예금잔액 대비 대출금 잔액 비율을 말한다. 예대율이 높다는 건 예금보다 대출이 많다는 의미로, 오버론의 정도를 나타내는 지표로 볼 수 있다.

OK저축은행의 예대율은 2019년 기준 104.13%에서 2020년 105.10%까지 올랐다가 올해 1분기 98.06%로 떨어지면서 안정적 관리에 들어간 것으로 풀이된다. 다만, 현상황을 유지해야한다는 과제는 안게 됐다.

줄어든 거래자수… 임직원수도 감소

한편 OK저축은행을 이용하는 거래자수와 임직원수는 감소하는 양상을 보였다.

OK저축은행의 2019년 거래자수는 67만5264명에서 2020년 69만5361명으로 늘었으나 2021년 1분기 기준 68만8093명으로 소폭 줄어든 모습을 보였다. 다만 2020년 1분기 68만5293명과 비교하면 소폭 늘었다.

임직원수와 점포도 줄었다.

OK저축은행 공시에 따르면 2019년 1143명이던 임직원수는 2020년 1078명, 2021년 1분기 1069명으로 감소세가 지속됐다.

점포수는 2020년 25곳에서 2021년 24곳으로, 1곳이 줄었다.

OK저축은행, 내실 다지기… 성장세 유지 총력

OK저축은행 관계자는 "BIS기준 자기자본비율과 예대율 관리를 위해 안정적인 수신 확보 등 다각적인 노력을 기울이고 있다. 무엇보다 필요한 건 고객의 신뢰 확보가 우선"이라면서 "(수신 부문)메리트가 있는 금리를 제공하는 한편 신뢰를 쌓기 위해 사회공헌활동, 마케팅 등을 위해 인지도를 쌓는 것도 필요하다"고 밝혔다.

이어 "이같은 노력 등을 바탕으로 양질의 수신을 늘려 예대율 관리, 건전성을 꾸준히 확보해나갈 예정"이라고 덧붙였다.

거래자수 감소와 관련해서는 "대면영업이 많다보니, 코로나19 등의 여파가 있었을 것으로 보인다"면서도 "수신·여신 모두 증가했기 때문에 전체 모수가 줄어든 건 아닌 것으로 보인다"고 전했다.

OK저축은행은 중장기적으로 거래자수 확보를 위해 디지털뱅킹, 전산고도화, 앱 리뉴얼 등을 통해 기존에 갖고 있던 대면채널 강점에 비대면 채널 확대를 더해 유입을 늘려나갈 예정이다.

한편 앞으로의 전망에 대해 단기적으로는 저축은행 업계 전반에서 성장세가 다소 둔화될 수 있다고 내다봤다.

이유는 코로나19 장기화, 법정 최고금리 인하 소급적용 등이다.

OK저축은행 관계자는 "최고금리 인하로 저축은행 업계 전반에 걸쳐 단기적·일시적으로 성장세가 둔화될 것으로 보인다"면서도 "중장기적으로는 성장세가 이어질 것"이라고 봤다. 그는 "OK저축은행은 건전성 관리 등을 통해 성장세를 꾸준히 이어나갈 수 있도록 노력하겠다"고 밝혔다.