[뉴스워커_생명보험업계 진단⑥ AIA생명보험] 2018년 1월 1일 공식적으로 한국법인을 출범한 AIA생명보험(피터 정 대표이사: 이하 AIA생명)은 자본금 전액을 에이아이에이인터내셔널리미티드 본점에서 조달한 것이다. 국내 여건이 어려워지자 외국계 생명보험사의 잇단 매각설에 홍콩계인 에이아이생명 역시 거론되기도 했다. 실제 차태진 전 사장이 임기 1년을 남긴 채로 사퇴한 후 피터 정이 대표직을 맡아 매각설에 무게가 실렸다. 하지만 피터 정 대표는 매각설에 대하여 전면 부인했다. 그러나 현재 한국의 생명보험 시장은 역성장할 것으로 우려되고 있는 와중에 AIA생명은 초회보험료도 빠른 속도로 줄어드는 등 성장성도 둔화하고 있고 100%에 육박한 손해율로 인해 위험손해율손실로 이어져 결국 장기적인 수익성에도 타격을 줄 수 있어 고군분투가 예상된다.

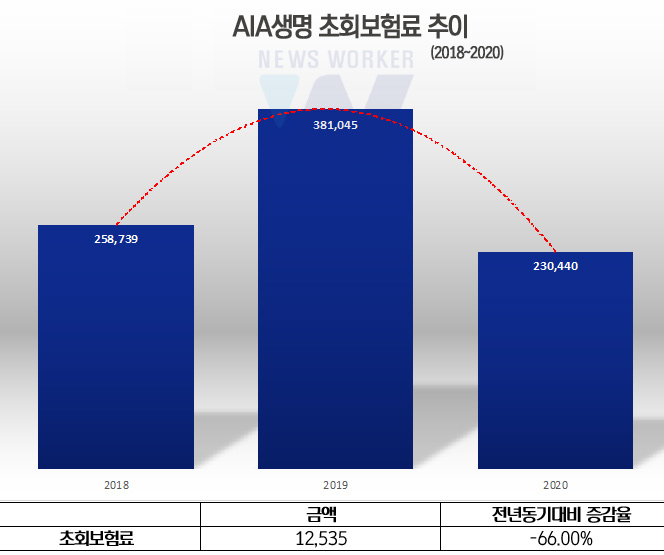

통상 보험 업계에서 성장성 지표로 사용되는 초회보험료 추이에 따르면 2019년을 기점으로 보험료가 줄어들고 있다. 2018년 초회보험료 2587억원에서 이듬해 3810억원으로 급격히 늘어났지만 2020년에는 2304억원으로 주저앉으며 3년 중 최저치를 기록했다. 이에 그치지 않고 올해 들어서도 초회보험료는 지속적으로 줄어드는 중이다. 전년 동기 대비 66%나 감소하며 125억원에 그쳤다. 이와 같은 추세라면 AIA생명의 성장성은 기대 이하일 수밖에 없다.

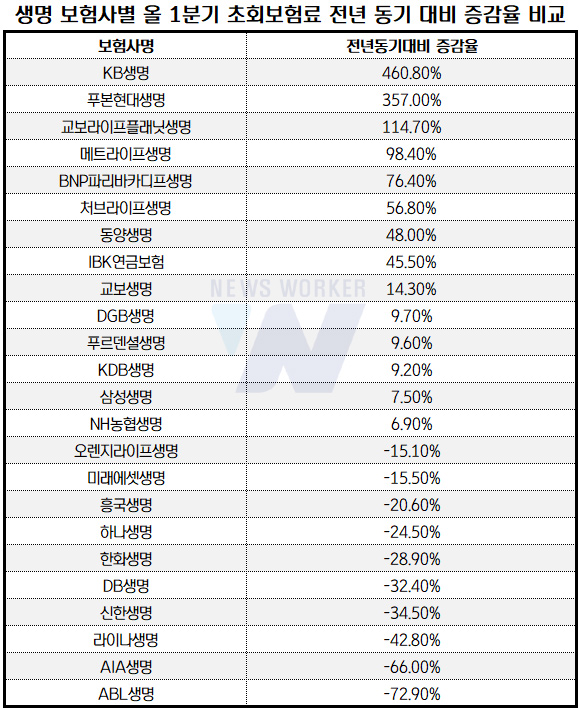

더 큰 문제가 되는 것은 총 24곳의 생명 보험사 중 초회보험료 감소 폭이 유난히 심하다는 점이다. 14개의 회사에서 올해 1분기 초회보험료가 지난해 1분기에 비해 증가세를 나타냈지만 나머지 10곳은 감소세를 드러냈다. ABL생명 72.9% 다음으로 AIA생명이 66%로 감소율이 높았다. 1분기 초회보험료 평균 증감율이 4.9%인 것을 감안하면 이는 매우 심각한 것으로 받아들여진다.

-

태광그룹 핵심 금융계열사 흥국생명, 이호진 회장 오너리스크와 연이은 수익성 둔화에 건전성 악화까지 우려

- 오렌지라이프와 신한생명 합병, ‘신한라이프’ 생명보험 업계 4위로 껑충…대형 3사와 맞붙으려면 지금부터 무얼 준비해야 하나

- 자본건전성에도 악영향 미친 민망한 영업성과, 푸르덴셜생명 안았지만 케이비생명 수익성 부활부터 실행 옮겨야 할 때

- 애써 회복한 수익성, 올해 들면서 역현상.. 원인은 ‘저축성보험’ 중심의 포트폴리오…자본여력에 어떤 영향 미칠까

- 총자산 규모 4위 농협생명, 큰 덩치 비해 수익성과 건전성은 업계 하위권.. 신한라이프 대항할 경쟁력 없나?

- 변액보험 최강자 미래에셋생명, 이자역마진 일으키는 저조한 운용자산이익률에 1분기 업계 평균 절반도 안 되는 순이익 기록.. 경쟁력 잃었나?

100% 넘나드는 위험손해율, 사차손실 위기의 늪은 언제쯤 빠져 나오나

생명보험 업계는 향후 도입될 IFRS17에 대한 부담으로 보장성보험 중심의 포트폴리오 재편으로 변화를 시도하고 있다. 이에 비해 AIA생명은 사망보험이 대부분을 차지하고 있어 업계에서 지향하는 포트폴리오이기도 하다. 건수로 따지면 총 보유계약(단체보험 합계액 제외)에서 사망보험의 비중은 95%를 웃돌고 있다. 생존보험과 생사혼합보험의 보유계약 건수는 매해 줄었지만 사망보험은 증가한 것을 확인할 수 있다. 이 때문에 2021년 3월 말에는 총 보유계약 건수 394만6069 건 중 무려 96.8%인 382만837건이 사망보험이었다. 장기적인 수익성을 기대하기에 나쁘지 않은 포트폴리오로 평가받고 있다.

![[단위: 건, 백만원] 자료출처: 생명보험협회](https://cdn.newsworker.co.kr/news/photo/202107/121559_135233_117.jpg)

총자산 기준 업계 15위로 몸집이 작지만 사망보험 계약 금액으로 보면 내로라하는 대형 보험사 못지않다. 총자산 규모 대형 3사와 농협생명에 이어 라이나생명과 AIA생명이 그 뒤를 잇고 있다. 보장성보험에 대한 집중도가 높은 것이 되레 독이 되는 경우도 있다. 위험손해율이 급증해 결국 사차손실로 수익에 악영향을 미칠 수 있을뿐더러 손해율 상승으로 보험료 인상을 하게 되면 잠재 고객을 확보하는데 실패할 수 있기 때문이다.

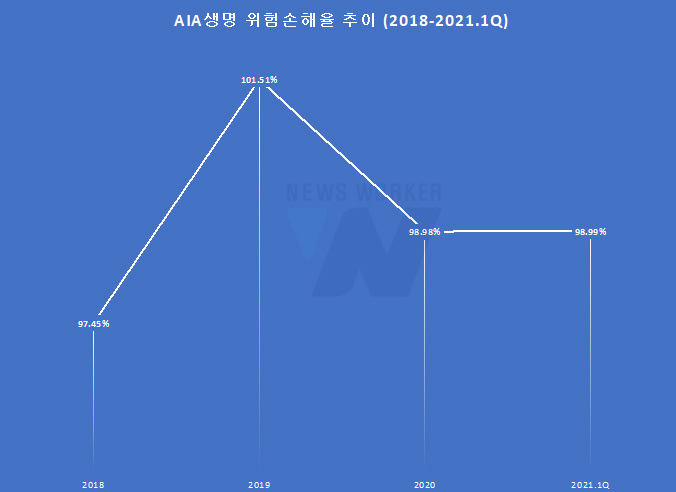

그간 AIA생명은 위험손해율과 관련해 업계 상위에서 벗어난 적이 없다. 위험 보험료 대비 사망보험금의 비율을 뜻하는 위험손해율이 높으면 받은 보험료보다 지급한 보험금이 더 크다는 것을 뜻한다. 즉 100% 이상을 넘어섰다는 것은 사망보험 판매에서 적자를 냈다는 이야기로 풀이할 수 있다. 늘 업계 평균치보다 훨씬 더 높았던 AIA생명은 계속해서 위험손해율을 낮추는 데 실패했다. 2019년에는 101.51%로 사망보험 판매 관련 사차손실을 냈으며 2020년 98.98%, 2021년 1분기 98.99%로 100%에 매우 가깝다. 사망보험 비중이 절대적으로 높은 AIA생명으로선 손실 발생 가능성 부담을 가중해 언제 터질지 모르는 폭탄을 안고 있는 양상이다.

한국 시장의 매력을 강조하며 헬스케어 플랫폼을 선구적으로 운영하기 시작했다. 생명보험 시장은 향후 몇 년간 역성장할 것이란 목소리가 나오며 신사업에 재빨리 뛰어들고 있고1분기에도 코로나 여파로 타격 받은 실적을 회복했다. 하지만 갈수록 좁아지는 국내 생명보험 시장에서 생존하기 위해서는 성장성 확보와 100%에 근접한 높은 손해율 등을 하루빨리 개선해야 할 것으로 보인다.

- [뉴스워커_생명보험업계 진단 ①흥국생명] 태광그룹 핵심 금융계열사 흥국생명, 이호진 회장 오너리스크와 연이은 수익성 둔화에 건전성 악화까지 우려

- [뉴스워커_생명보험업계 진단 ②신한라이프] 오렌지라이프와 신한생명 합병, ‘신한라이프’ 생명보험 업계 4위로 껑충…대형 3사와 맞붙으려면 지금부터 무얼 준비해야 하나

- [뉴스워커_생명보험업계 진단③ KB생명] 자본건전성에도 악영향 미친 민망한 영업성과, 푸르덴셜생명 안았지만 케이비생명 수익성 부활부터 실행 옮겨야 할 때

- [뉴스워커_생명보험업계 진단④ 하나생명보험] 애써 회복한 수익성, 올해 들면서 역현상.. 원인은 ‘저축성보험’ 중심의 포트폴리오…자본여력에 어떤 영향 미칠까

- [뉴스워커_생명보험업계 진단⑤ 농협생명보험] 총자산 규모 4위 농협생명, 큰 덩치 비해 수익성과 건전성은 업계 하위권.. 신한라이프 대항할 경쟁력 없나?

- [뉴스워커_생명보험업계 진단⑦ 미래에셋생명] 변액보험 최강자 미래에셋생명, 이자역마진 일으키는 저조한 운용자산이익률에 1분기 업계 평균 절반도 안 되는 순이익 기록.. 경쟁력 잃었나?

- [뉴스워커_생명보험업계 진단⑧ DB손해보험] DB손보 부사장 출신 김영만 사장 號 출범 6개월 지난 DB생명, 지급여력비율 업계 최하위 탈피 실패에 성장세 둔화까지 “새 대표 체제도 소용없나”

- [뉴스워커_생명보험업계 진단⑩ DGB생명보험] 신계약 유치에만 집중하며 계약 유지율은 업계 하위권, LAT잉여금 비율은 다시금 하락세…DGB생명은 수익성, 건전성 두 마리 토끼 모두 잡을 수 있을까?

- [뉴스워커_생명보험업계 진단⑪ 한화생명보험] 국내 최초 생명보험사 한화생명, IFRA17 대비한 체질개선 중

- [뉴스워커_생명보험업계 진단 ⑫교보생명] 경영권 방어 유일한 탈출구 IPO…부채 부담 증가에 신제도 도입 시 위기론까지 스멀스멀 ‘상장사 거듭날 수 있을까?’

- [뉴스워커_생명보험업계 진단 ⑬삼성생명] 자본력 믿고 저축성보험 위주 판매 전략 펼친 삼성생명 전영묵 대표, 업계 최대 수준 결손금 해결도 시급한데 처참한 운용자산이익률 문제까지